Rất nhiều quốc gia trên thế giới về số liệu đã quay trở lại mức bình thường trước Đại dịch. Thất nghiệp đang quay về mức thấp trước Covid. Số vụ phá sản ở mức thấp nhất trong 2 năm trở lại đây. Chỉ số chứng khoán hồi phục và ở nhiều nước đã tiếp tục tăng trưởng tới mức cao nhất trong lịch sử. Giá bất động sản khắp nơi tăng tưng bừng. Vaccine đang được chính phủ các nước nỗ lực triển khai nhanh chóng và mọi thứ có vẻ đã quay lại guồng quay vốn có của nó. Back to normal ?

Thực ra là có một chút còn hơn cả back to normal. Đó là việc những người sở hữu tài sản đang giàu có lên nhanh chóng sau 1 năm dịch bệnh trong khi thu nhập của hầu hết các ngành nghề không tăng (thậm chí một số còn giảm). Làm thế nào để có sự kỳ diệu này ?

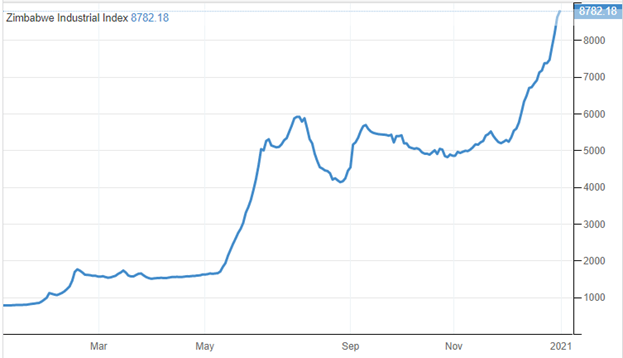

Trong vòng 12 tháng qua, bạn nghĩ thị trường chứng khoán nào chứng kiến giá chứng khoán tăng mạnh nhất ? S&P đã tăng hơn 50%, Shanghai Composite cũng tăng hơn 25%, Nikkei tăng 50% nhưng thị trường ấn tượng nhất là Zimbabwe với mức tăng trưởng 8.7 lần. Lí do đằng sau các con số tăng trưởng này có đơn giản như một sự kiện back to normal ?

Hình 1: Diễn biến chứng khoán Zimbabwe

Vào thế kỷ thứ 7, tại Trung Quốc, tiền được đúc bằng đồng được sử dụng làm công cụ thanh toán để tính trao đổi ngang giá giữa các mặt hàng. Những đồng xu bằng đồng quá nặng và bất tiện khi mang đi giao dịch với khối lượng lớn. Người Trung Quốc lúc này nghĩ ra việc gửi tiền tại một nơi trông giữ tiền an toàn và nhận một tờ giấy biên nhận gửi tiền gọi là Kỳ phiếu (Promissory note). Thay vì mang cả bao tải tiền đồng đi giao dịch, những thương nhân Trung Quốc chỉ cần cầm một tờ giấy. Đây là dạng sơ khai của cái được gọi là Fiat Currency (Tiền giấy). Xuyên qua vài thế kỉ, có một điều kỳ lạ là giá đồng tăng lên và ngày càng có nhiều Kỳ phiếu lưu hành trên thị trường. Kỳ phiếu được quản lý bởi triều đình Trung Quốc, có thể được in ấn để tài trợ cho các dự án phát triển hạ tầng. Lạm phát được quản lý khá tốt cho tới khi có một sự kiện lớn thay đổi. Đó là cuộc chiến của Thành Cát Tư Hãn đánh chiếm trung nguyên và tạo ra triều đình nhà Nguyên vào thế kỉ 13. Sau đó, rất nhiều kỳ phiếu đã được triều đình nhà Nguyên in ra trong thời kỳ này để tài trợ cho chiến tranh xâm lược. Triều đình tin rằng họ có thể kiểm soát giá cả và đã tìm ra một học thuyết mới để thúc đẩy kinh tế. Chuyện này vẫn diễn biến tốt một thời gian cho tới khi lạm phát tăng lên 80%, khủng hoảng nợ trở nên trầm trọng, tầng lớp dân nghèo chịu ảnh hưởng nhiều nhất vùng lên đấu tranh và nền kinh tế của triều đình nhà Nguyên sụp đổ. Đây không phải là một sự kiên hi hữu trong lịch sử. Nhà nước La Mã cũng đã từng giảm lượng vàng thay bằng đồng khi đúc tiền để có thể in thêm nhiều tiền tài trợ cho chiến tranh. Đến thế kỉ 17, nhà kinh tế học John Law lại áp dụng học thuyết sử dụng tiền giấy để tài trợ cho thâm hụt của chính phủ Pháp và được ca ngợi như một nhà cải cách vĩ đại trước khi làm ngân hàng trung ương Pháp sụp đổ. Đến thế kỉ 19, nước Đức lại áp dụng học thuyết này để tài trợ cho cuộc chiến tranh thế giới lần thứ 1 và kết quả là sự biến mất vĩnh viễn của đồng mark. Câu chuyện này mình có đề cập khi nói về nhận định của Michael Burry gần đây.

Câu chuyện của thế kỉ 21 thì sao? Lượng USD mà FED in ra trong 12 tháng qua tương ứng với khoảng 20% lượng USD đang lưu hành. Gần đây, FED đã dừng không công bố định kỳ các số liệu liên quan tới việc in tiền, một thông điệp khá rõ trong việc hạn chế kỳ vọng lạm phát khi nhìn vào con số. Rủi ro lớn nhất thời gian tới rõ ràng là lạm phát.

Những người ủng hộ thuyết tiền tệ hiện đại MMT của FED cho rằng câu chuyện lần này sẽ khác. Lạm phát sẽ không tăng cao vì những đột phá về khoa học công nghệ sẽ giúp giảm giá thành sản xuất. Ngoài ra, các doanh nghiệp sẽ phải cắt giảm giá thành để duy trì thị phần (một giả định có thể là khá mạnh). Họ cũng cho rằng trong cuộc khủng hoảng năm 2008, tiền được in ra rất nhiều với 3 gói QE nhưng trên thực tế không hề có siêu lạm phát nào xảy ra. Kinh tế tiếp tục tăng trưởng mạnh mẽ và đang có một giai đoạn tăng trưởng dài nhất trong lịch sử.

Ở chiều ngược lại, những người hay lo xa cho rằng lần này rất khó khác với các lần trước. Lí do là vì:

- Khác với lần trước, tiền in ra để cứu trợ cho các tổ chức tài chính và được giữ quanh quẩn trong hệ thống các ngân hàng hơn là chảy vào lưu thông. Lần này, tiền được phát cho người dân và sẽ chảy vào lưu thông. Vòng quay tiền sẽ tăng trở lại khi mà kinh tế mở cửa.

- Thế giới không hòa hợp như 10 năm trước. Chúng ta có thể đang ở giai đoạn cuối của một vòng quay lịch sử. Các xung đột địa chính trị giữa các cường quốc đang tiến vào giai đoạn quyết liệt nhất. Xung đột giàu nghèo đang ở mức rất cao trong lịch sử. Và chính sách tiền tệ nhiều nước đã hết room, có nghĩa là lãi suất đã về 0 và chỉ còn cách in tiền để tài trợ cho các chi phí thâm hụt do dịch bệnh, do xung đột địa chính trị (đâu đó bản chất cũng giống với tài trợ cho các cuộc chiến ở cuối các vòng quay lịch sử trước).

- Những sự kiện này có thể dẫn tới sự sụp đổ của một triều đại cũ và thay thế bằng một triều đại mới.

Đâu là nhận định đúng ? Rất khó để đoán định kết quả và NĐT cũng không thể chỉ dựa vào đó để ra quyết định đầu tư. Làm thế nào để đối diện với sự không chắc chắn của thời cuộc ?

Hãy thử đi tìm những sự chắc chắn trong bối cảnh không chắc chắn như hiện nay. Chúng ta có thể thấy:

- Lạm phát tăng: có vẻ khá chắc chắn. Cái không chắc chắn là (1) lên ở mức kiểm soát được hay (2) lên ở mức siêu lạm phát ngoài tầm kiểm soát của các ngân hàng trung ương ?

- Kinh tế hồi phục: các dự báo kinh tế rất khả quan cho năm 2021. Tuy nhiên, cần lưu ý đó là (1) sự hồi phục từ một đáy suy thoái sâu năm ngoái và (2) tăng trưởng GDP danh nghĩa cao nhưng lạm phát nếu tăng thì tăng trưởng GDP thực = tăng trưởng GDP danh nghĩa – lạm phát sẽ thấp hơn. Kinh tế Việt Nam dự kiến tăng trưởng 6.5% cũng là về quỹ đạo bình thường. Không có dấu hiệu nào cho thấy thế giới đang bước vào thời kỳ đột phá về productivity, tăng trưởng mang yếu tố về lượng do bơm tiền hơn là chất do thay đổi về công nghệ.

Như vậy, bài toán năm 2021 khá rõ là đầu tư như thế nào trong bối cảnh kinh tế hồi phục và lạm phát. Câu chuyện cần theo dõi là sự hồi phục sẽ đến từ đâu và lạm phát sẽ ở mức nào ?

Hãy cùng nhìn lại diễn biến các nhóm tài sản từ đầu năm:

1. Tiết kiệm

Lãi suất tiền gửi có vẻ đi ngang ở vùng đáy. Về mặt vĩ mô, tăng lãi suất là thứ mà chả ngân hàng trung ương nào muốn vào thời điểm nợ nhiều như hiện nay. Lãi suất sẽ khó tăng mạnh trừ khi có sự kiện ngoài ý muốn như lạm phát hay vỡ nợ.

Đã có nhiều lo ngại liên quan đến liệu chúng ta có đang ở trong 1 bong bóng tài sản nhưng một câu hỏi có lẽ đáng quan tâm hơn là nếu ở trong 1 bong bóng rồi thì cần làm như thế nào? Bán tài sản cầm cash chờ? Đây là chiến lược all-or-nothing vì nếu nhận định thời điểm thị trường là việc có xác suất thành công rất thấp trong khi cầm cash trong bối cảnh lạm phát rõ ràng không phải sự lựa chọn tốt dù lạm phát tăng vừa hay tăng mạnh.

Một chỉ trích lớn nhất dành cho chính sách của FED là làm người giàu giàu hơn do có sở hữu tài sản tăng giá và người nghèo không sở hữu tài sản bị nghèo đi do lạm phát làm hao hụt những khoản tiết kiệm. Tuy nhiên đó là sự thực, dù muốn hay không chúng ta cũng chỉ có thể chấp nhận và tìm cách học đầu tư để bảo vệ tài sản của mình.

2. Bất động sản:

Báo chí gần đây có nói nhiều đến sốt đất do vấn đề giá bất động sản tăng. Đã có lo lắng đặt ra về vấn đề liệu có bong bóng bất động sản chưa?

Đúng là có một số diễn biến cho thấy lo ngại này không phải không có cơ sở:

- Giá đất tăng quá nhanh so với thu nhập khi mà giá cho thuê không tăng (hoặc giảm).

- Có những dự án đóng băng rất lâu đột nhiên nóng trở lại trong khi không có gì thay đổi đáng kể về yếu tố cơ bản. Vẫn là mảnh đất đó cách đây 1 năm chả mấy người ngó ngàng.

- Hiện tượng nhiều môi giới bất động sản thổi giá, hàng hóa khan hiếm ít người bán hơn người mua, nhiều dự án mở bán cháy hàng. Giá cả tăng nhanh trong khi thanh khoản không rõ ràng.

- Triển vọng quy hoạch, triển vọng xây dựng hạ tầng được nhắc tới với tần suất lớn

Vậy nếu ở trong bong bóng thì có nên bán đất hay không ? Lí do để bán 1 khoản đầu tư có thể là:

- Cắt lỗ: Về cơ bản, bất động sản là tài sản đúng chu kỳ nên có lẽ sẽ khó có NĐT nào lỗ bất động sản trong giai đoạn vừa qua. Tuy nhiên, hãy thận trọng đánh giá bất động sản của bạn có thực sự tăng giá vì yếu tố chất lượng được cải thiện hay vì yếu tố bánh vẽ bơm thổi.

- Yếu tố cơ bản thay đổi: Xu thế easy money sẽ khó tự chấm dứt trừ khi xuất hiện lạm phát cao. Hiện nay lạm phát cao chưa xuất hiện và chúng ta không chắc nó có xuất hiện không nên việc đầu tư với con mắt mở to trông chừng rủi ro lạm phát giai đoạn này là rất cần thiết. Bất động sản vẫn là loại tài sản tốt phòng ngừa rủi ro lạm phát. Tuy nhiên, lạm phát cao thì bất động sản cũng có thể đóng băng, các bất động sản đầu cơ hoàn toàn có thể giảm giá nên NĐT cần cân nhắc kĩ nhu cầu thanh khoản.

- Có cơ hội tốt hơn: Đây là điểm rất nên chú trọng trong giai đoạn này nếu bạn chưa thực sự hài lòng với triển vọng dài hạn của tài sản. Khi lạm phát lên cao, thị trường nhà đất có thể đóng băng rất nhanh. Tuy nhiên, nhu cầu luôn có cho tài sản có chất lượng thực (nhu cầu gia tăng, hạ tầng tiện ích của khu vực thay đổi, giá thuê có tiềm năng tăng…) và ở giá hợp lý. Do vậy, nếu có điều kiện hãy tìm cách chuyển đổi sang (1) tài sản có chất lượng tốt hơn hoặc (2) tài sản có chất lượng tương đương ở giá rẻ hơn. Điều này sẽ làm tăng sức đề kháng cho khoản đầu tư của bạn nếu lạm phát tăng cao. Hãy lựa chọn khắt khe và tích cực tìm kiếm.

Việc nhận định đúng tăng trưởng nằm ở đâu cũng sẽ quyết định nhiều đến hiệu quả khoản đầu tư của ban: Tăng trưởng ở mảng nhà ở ? Nghỉ dưỡng ? Công nghiệp ? Tăng trưởng ở khu vực nào ? Mời các bạn chia sẻ góc nhìn về vấn đề này.

3. Cổ phiếu:

Các công ty chứng khoán đang tính PE của thị trường là 17.5x. Điều này có nghĩa là bạn cần 17.5 năm để hoàn vốn khoản đầu tư nếu lợi nhuận của thị trường ở mức này. PE 17.5 tương đương với mức lợi suất (yield) = 1/17.5 =5.7%/năm. Đây là mức thấp hơn lãi suất tiết kiệm.

Hai ngành chính của Vnindex là ngân hàng và bất động sản đang ở vùng đỉnh của lợi nhuận do hưởng lợi từ chính sách easy money. Ngành ngân hàng sẽ phải đối mặt với vấn đề chi phí huy động tăng khi lãi suất tiết kiệm tăng do lạm phát và trích lập nợ xấu đang được giãn. Ngoài ra, các khoản lợi nhuận đột biến từ bán bảo hiểm đã được ghi nhận hết. Ngành bất động sản đang trong vùng đỉnh khi mà giá đã ở mức cao và thanh khoản sẽ khó được duy trì sau đợt sốt đất vừa qua. Cá nhân mình không cho rằng đấy là mức định giá rẻ. Cổ phiếu đang chứng tỏ là một công cụ phòng ngừa lạm phát tốt nhưng đó là khi tâm lý NĐT đang hưng phấn. Khi tâm lý đề phòng rủi ro tăng cao, mọi chuyện sẽ thay đổi.

Cũng như bất động sản, cổ phiếu tăng giá trên diện rộng nhưng không phải cổ phiếu nào cũng có tiềm năng xứng đáng với việc tăng giá. Sau con sóng mới biết đâu là NĐT có mặc quần. Nhiều cổ phiếu tăng nóng không hẳn vì nó đáng giá như vậy mà vì rất nhiều cty đang muốn tranh thủ phát hành cổ phiếu cho cổ đông ở giá cao. Hãy nhớ nguyên tắc trong thị trường lạm phát, cái gì hiếm mới quý.

Ngoài ra thị trường đang vận hành với một mức margin rất cao, tiềm ẩn rủi ro của những đợt sụt giảm lớn khi lãi suất tăng và thanh khoản giảm sút.

Tuy nhiên, ở một góc nhìn khác, một số doanh nghiệp có cơ bản vượt trội trong ngành đã vượt qua bài test năm 2020 rất ngoạn mục. Một số ngành chưa tăng quá nhiều nhưng phù hợp với câu chuyện kinh tế hồi phục và lạm phát cũng có thể cân nhắc như commodities. Nhiều commodities đang được định giá khá thấp so với lịch sử. Đang có nhiều giả thuyết về một supercycle của commodities. Điều quan trọng là hãy nhìn một khoản đầu tư mang tính dài hạn và theo dõi sát sao diễn biến của lạm phát.

Định giá / rủi ro của bất động sản năm ngoái khá hấp dẫn so với cổ phiếu nhưng với mức định giá hiện tại thì các khoản đầu tư cần được nâng lên đặt xuống một cách cẩn trọng.

Các bạn đánh giá thế nào về thị trường cổ phiếu? Đâu sẽ là lĩnh vực có tăng trưởng trong bối cảnh hiện nay, xin mời chia sẻ nhận định của mình.

4. Vàng & bitcoin:

Mình nhìn chức năng của vàng / bitcoin / tiền là các công cụ lưu trữ giá trị thay thế. Nhiều NĐT cho rằng vàng hay bitcoin không tạo ra giá trị như đất và bất động sản nhưng thực ra thì kể cả tiền fiat cũng chỉ là công cụ trao đổi ngang giá chứ chả tạo ra giá trị gì.

Tại sao chúng ta cần nhiều hơn 1 hệ thống các công cụ trao đổi ngang giá ? Vì khi các ngân hàng trung ương in tiền, mối tương quan về trao đổi ngang giá bị thay đổi. Do chính sách in tiền đã được các chính phủ thực hiện từ hàng chục thế kỷ nay nên ngoài tiền chúng ta cần công cụ trao đổi ngang giá khác. Vàng giữ vai trò lịch sử này cho tới khi có sự xuất hiện của Bitcoin gần đây. Bitcoin đang được nhiều NĐT xem là một công cụ trao đổi ngang giá cạnh tranh với vàng. Việc Bitcoin và vàng tăng giá so với tiền Fiat là điều có thể hiểu được do mối tương quan của việc in thêm tiền. Đằng sau vàng và Bitcoin đều có câu chuyện của nó, chúng ta cũng nói nhiều rồi. Phân bổ vào đâu sẽ tùy thuộc vào độ chịu rủi ro của mỗi NĐT. NĐT chơi aggressive có thể phân bổ nhiều vào Bitcoin còn NĐT chơi defensive có thể phân bổ nhiều vào vàng. Có rất nhiều các hình thức đầu tư mới như Bitcoin, NFT hay kể cả việc cổ phiếu Tesla được giao dịch với mức PE không tưởng. Điều này cho thấy có vẻ đúng là chúng ta đang ở một turning point để bước vào một thời kỳ phát triển mới của nhân loại. Mình lạc quan về sự phát triển của các công nghệ mới này nhưng phải thú thật là chúng thực sự khó hiểu, nhất là trên cách thức làm sao để định giá. Vì vậy, mình xem nó như 1 khoản đầu tư vào start up.

Đa dạng hóa danh mục có thể là một lựa chọn tốt trong thời kỳ này. Khi tâm lý hưng phấn chuyển sang sợ hãi, vàng chứng tỏ là một công cụ hữu hiệu trong lịch sử. Dữ liệu lịch sử chưa đủ để cho chúng ta thấy Bitcoin sẽ diễn biến như thế nào, nhất là sau khi đã tăng rất nhiều.

5. Trái phiếu doanh nghiệp:

Lãi suất được nhận đã rõ, việc cần làm là thận trọng với khả năng trả nợ của tổ chức phát hành. Lạm phát lên sẽ làm giảm khả năng trả nợ của hầu hết tổ chức phát hành.

Vài suy nghĩ của mình trong giai đoạn này:

- Chú trọng nâng cao chất lượng tài sản nắm giữ, ưu tiên những tài sản có thể tạo ra dòng tiền thật hoặc luôn có người mua thật. Nên nắm giữ dài hạn các tài sản này.

- Chú ý đến vấn đề thanh khoản vì các tài sản có thể trở nên giảm hoặc mất thanh khoản

- Thận trọng với các loại tài sản đã tăng giá nhiều

- Thận trọng với vay nợ, đòn bẩy tài chính và những tài sản lên giá bởi đòn bẩy tài chính. Lên nhanh xuống cũng sẽ nhanh.

- Đầu tư với sự thận trọng. Cash không phải thứ an toàn trong lạm phát. Với những tài sản mang tính chu kỳ, không có loại tài sản nào xuất chúng hơn hẳn so với loại tài sản khác, về dài hạn tiền sẽ chảy về tài sản được định giá rẻ tương đối so với tài sản khác