Cách đây hơn một năm, admin Đông DC trên diễn đàn An Cư có đưa ra một câu hỏi khá thú vị “Khi nào thì bong bóng bất động sản vỡ ?”

Có lẽ câu hỏi đó có phần hài hước vào năm ngoái nhưng đang trở thành vấn đề rất thực tế vào thời điểm hiện tại. NĐT bất động sản chưa tới mức đổ xô ra bán nhưng hiệu ứng bán đã diễn ra trên thị trường cổ phiếu, trái phiếu DN và cả crypto. Điều gì khiến NĐT hành động như vậy ?

------------------------------

Hãy cùng nhìn lại case study về vụ sụp đổ trấn động thị trường crypto của FTX mới đây để hiểu sự vận hành của thị trường trong bối cảnh deleverage:

- Mọi chuyện bắt đầu từ việc FTX tạo ra token FTT. Điều đáng nói giá trị nội tại của FTT không thực sự rõ ràng, không hẳn mang giá trị sử dụng (ví dụ như gắn với quyền lợi về băng thông như Helium) cũng không mang lại quyền bỏ phiếu cho việc điều hành mạng lưới như các DAOs thông thường. FTT chỉ mang ý nghĩa một quyền lợi ưu tiên không rõ ràng nêu ngày nào đó FTX trở thành DAO hoặc cho phép FTT thành utility token.

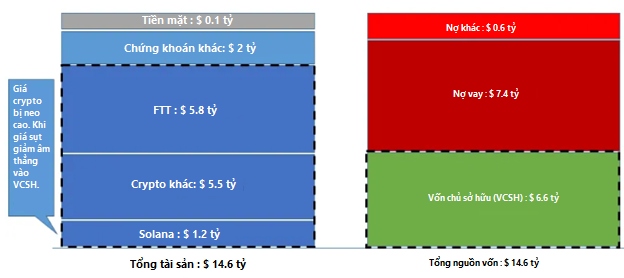

- Sam Bankman Fried (SBF) thành lập một quỹ riêng có tên là Alameda dùng tiền đầu tư vào FTT. Sau đó Alameda (đứng sau là SBF) đã thuyết phục được một số NĐT cho vay tiền sử dụng FTT làm tài sản cầm cố. Vào thời điểm 30/6/2022, ước tính tổng giá trị khoản vay lên tới 7,4 tỷ USD. Trong thị trường giá lên, mọi nguyên tắc quản lý rủi ro bị vứt sang một bên. NĐT sẵn sàng đổ hàng tỷ USD vào một tổ chức tài chính không có lịch sử với tài sản cầm cố không có giá trị nội tại rõ ràng.

- Khi giá FTT tăng, Alameda có thể dùng FTT làm tài sản cầm cố để vay thêm tiền và bán một phần ra thị trường. FTT khá giống vai trò của cổ phiếu rác (việc in giấy trên thị trường chứng khoán).Trong điều kiện thanh khoản bình thường, Alameda tin rằng mình có thể có đủ nguồn lực để luôn giữ giá token trong một biên độ an toàn.

- Tuy nhiên, trong thị trường giá xuống, thanh khoản và sự lạc quan biến mất nhanh chóng. Với một token không có cầu thực như FTT, Alameda phải dùng tới dòng tiền tự do gồng giữ giá. Dòng tiền tự do của Alameda nhanh chóng cạn kiệt.

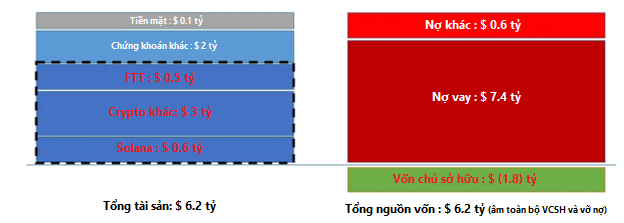

- Sự kiện thiên nga đen sẽ tới khi một NĐT lớn ra tay bán, trường hợp này là CZ của Binace với lênh bán 600 triệu USD lúc mở cửa thị trường. FTT nhanh chóng sụp đổ tới 90% giá trị. Kèm theo đó, khoản vay 7,4 tỷ USD của FTX cũng vỡ trận do dùng FTT làm tài sản cầm cố. Và như thế, vụ sụp đổ sàn giao dịch lớn thứ 3 của thị trường crypto nổ ra càng khiến bối cảnh của thị trường crypto thêm bi đát. Nỗi sợ và thanh khoản lại càng cạn kiệt khi mà những người khổng lồ cũng có thể dễ dàng ngã ngựa trong 01 ngày.

Quay trở lại câu chuyện khi nào một bong bóng vỡ ? Bong bóng vỡ sẽ diễn ra khi mà các NĐT đổ dồn ra bán và không có cầu mua. Điều này diễn ra khi một khoản nợ bị vỡ và các NĐT tìm mọi cách bán tài sản càng nhanh càng tốt để thu hồi khoản vay. Nếu tài sản bảo đảm có chất lượng tốt thì chuyện vỡ nợ vẫn có thể xử lý. Nhưng nếu đó là tài sản không có giá trị nội tại thực thì chúng ta sẽ thấy những đợt rơi giá như thác đổ.

Những câu chuyện như thế này chẳng có gì mới, nó diễn ra hết lần này đến lần khác, chẳng qua là ở một biến thể khác:

- Cú sập trái phiếu rác năm 1987

- Cuộc khủng hoảng nợ dưới chuẩn năm 2008

- Tất cả các cuộc sụp đổ khác trong lịch sử thị trường tài chính

Bản chất của câu chuyện này luôn là nợ đã cao tới một ngưỡng chất ngất đẩy giá tài sản lên trời. Ở cuối chu kỳ nợ, các vấn đề về nguồn trả nợ xuất hiện dẫn tới giá tài sản nhanh chóng tan biến như bọt xà phòng. Chúng ta đang thấy rất nhiều ví dụ khác đang diễn ra trên thị trường Việt Nam :

- Nhiều cổ phiếu tăng dựng đứng như tháp Burj Khalifa rồi rơi dựng đứng về mặt đất trước khi đào hầm tiếp.

- Nhiều Công ty phát hành trái phiếu tới tấp năm ngoái giờ đang cuống quýt mua lại trong bối cảnh thị trường đầy hỗn loạn.

- Nhiều crypto bay cao với niềm tin mãnh liệt vào sự tự do của thị trường giờ đang quay về mong mỏi sự trợ giúp của các cơ quan nhà nước.

Khi bong bóng vỡ, các vấn đề về quản trị rủi ro và pháp lý mới hiện lộ rõ nhưng thường lúc đó đã quá trễ cho NĐT hành động. Trong thị trường tài chính, không có free lunch. Hãy là NĐT thông thái với khoản đầu tư mình bỏ tiền vào. Đặt niềm tin vào bên thứ 3 theo kiểu sàn đó lớn lắm để tiền yên tâm hay công ty đó lớn lắm không thể phá sản hay xù tiền được đâu là điều rất ngờ nghệch trong thị trường tài chính, đặc biệt là trong bối cảnh thanh khoản khan hiếm như hiện nay

Khi nào bong bóng bất động sản vỡ ? Vỡ hay điều chính đến mức nào ? Để trả lời câu hỏi này, có lẽ cần có câu trả lời cho bài toán đáo hạn lượng trái phiếu bất động sản khổng lồ sắp tới. Hầu hết các trái phiếu đều có kỳ hạn ngắn phát hành trên giả định thanh khoản thị trường tốt có thể quay đảo. Giờ đây, thanh khoản biến mất, tín dụng siết chặt, thị trường cổ phiếu khó khăn để huy động vốn, nếu chính sách không thay đổi thì việc các CĐT phải hạ giá bán BĐS không phải giả định vô lý.

Thị trường liệu đã là đáy ? Khó ai có thể trả lời nhưng đâu là cơ sở cho suy luận đó ?

Druckenmiller trong một bài phỏng vấn gần đây có một nhận định khá hay về tính chu kỳ: “All those factors that cause a bull market, they’re not only stopping, they’re reversing every one of them.”

Trong một thị trường bull với dòng tiền thừa thãi, mọi tin xấu bị bỏ qua. Trong một thị trường bear, hiệu ứng có thể ngược lại, có nghĩa là một tin tốt đều bị bỏ qua. Mà giờ thậm chí còn chưa thấy tin tốt là gì.

Nếu bạn theo dõi leox.vn trong khoảng một năm nay thì có lẽ vị thế của bạn cũng không tệ, thậm chí là khá thảnh thơi. Hãy tích cực tìm kiếm cơ hội, xây dựng danh mục và sẵn sàng chờ đợi thời điểm thích hợp. Đội ngũ X-team đang làm việc cật lực để chuẩn bị cho các bạn công cụ tìm kiếm cơ hội trong thời gian tới. Còn trong ngắn hạn, lời khuyên này của Warren Buffett sẽ rất hữu ích