Trước mình có viết một bài này về cách sử dụng chỉ số ROE trong phân tích cổ phiếu, hôm nay có chút thời gian sẽ thử đưa ra một ví dụ cụ thể về ứng dụng phân tích Dupont so sánh 2 công ty trong ngành sữa là VNM là MCM (MCM hiện là công ty con của VNM).

Tương tự các bài viết khác, mình sẽ không nói về các thông tin quá cơ bản của 2 doanh nghiệp này mà sẽ chỉ tập trung phân tích và so sánh ROE.

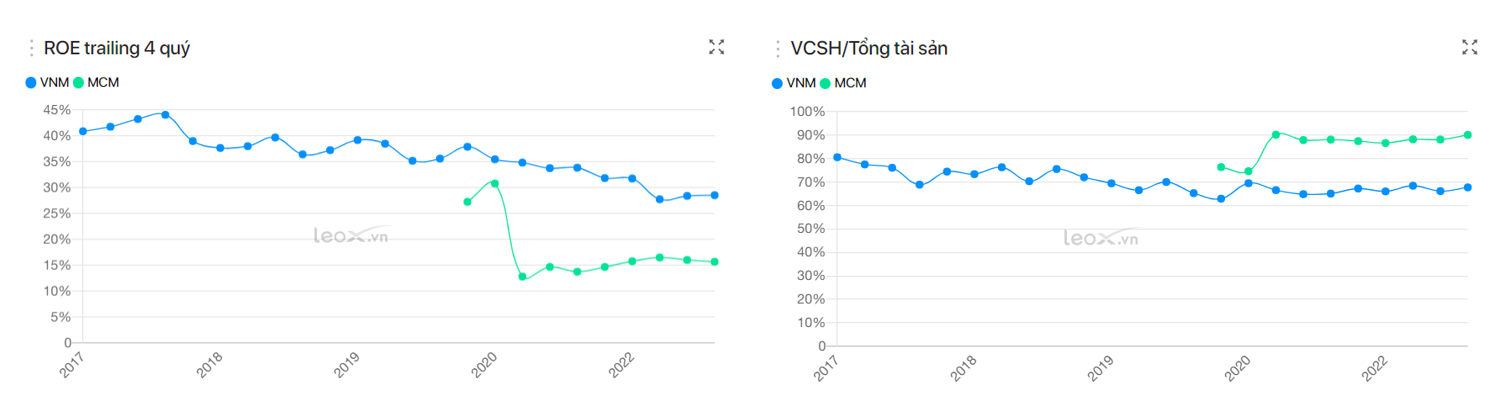

ROE của MCM có xu hướng cải thiện dần nhưng vẫn còn 1 khoảng cách khá xa so với VNM (16% so với 29%), nguyên nhân là gì?

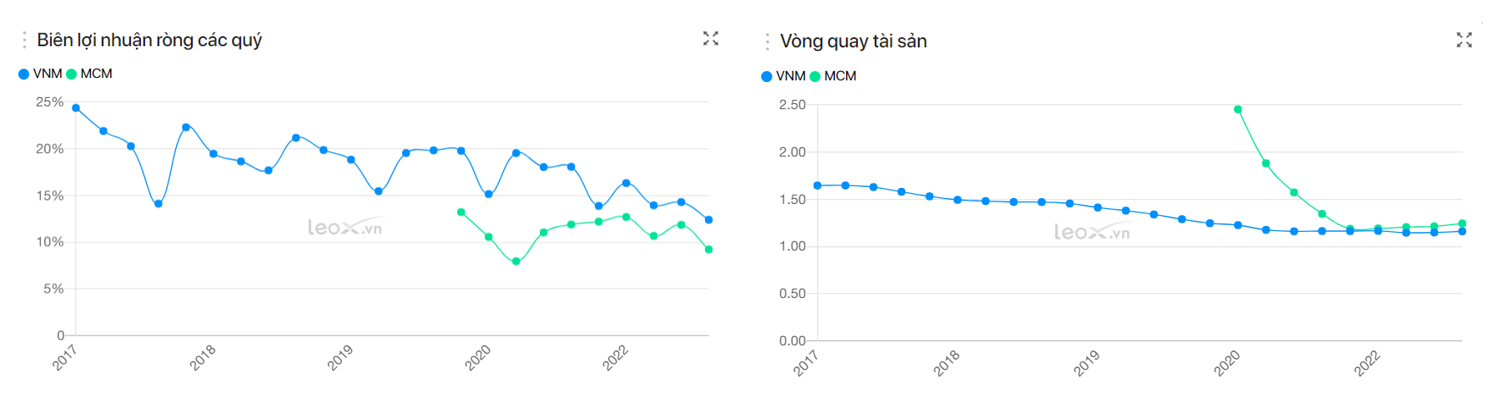

- LN ròng của MCM thấp hơn VNM (~10% sv. 13-14%)

- Vòng quay tài sản hiện tại khá tương đồng

- Đòn bẩy nợ (TTS/vốn CSH) của VNM cao hơn nhiều MCM

Vậy 2 nguyên nhân chính tạo ra sự chênh lệch là biên LN và đòn bẩy nợ.

Tiếp tục đào sâu hơn nguyên nhân thứ nhất, tại sao biên LN ròng của MCM thấp hơn VNM?

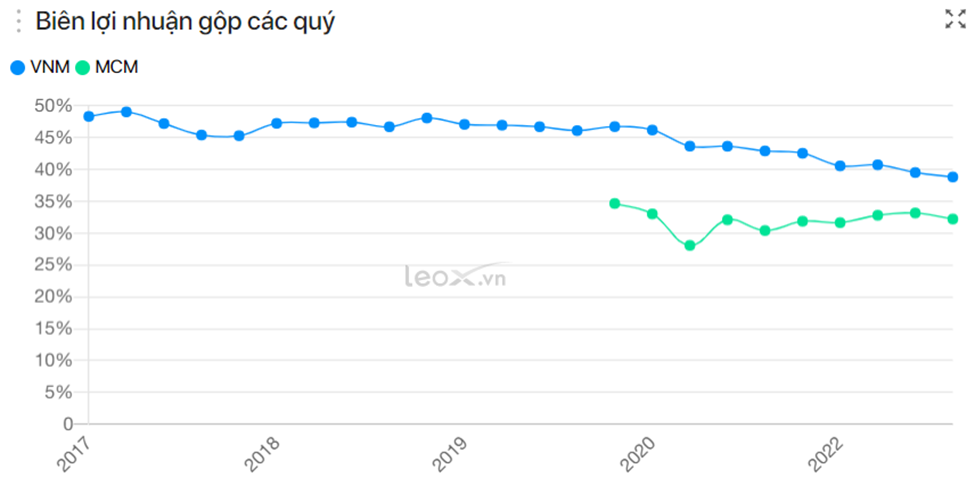

- Biên gộp của MCM thấp hơn (32% sv. 39%), dù khoảng cách đã được thu hẹp

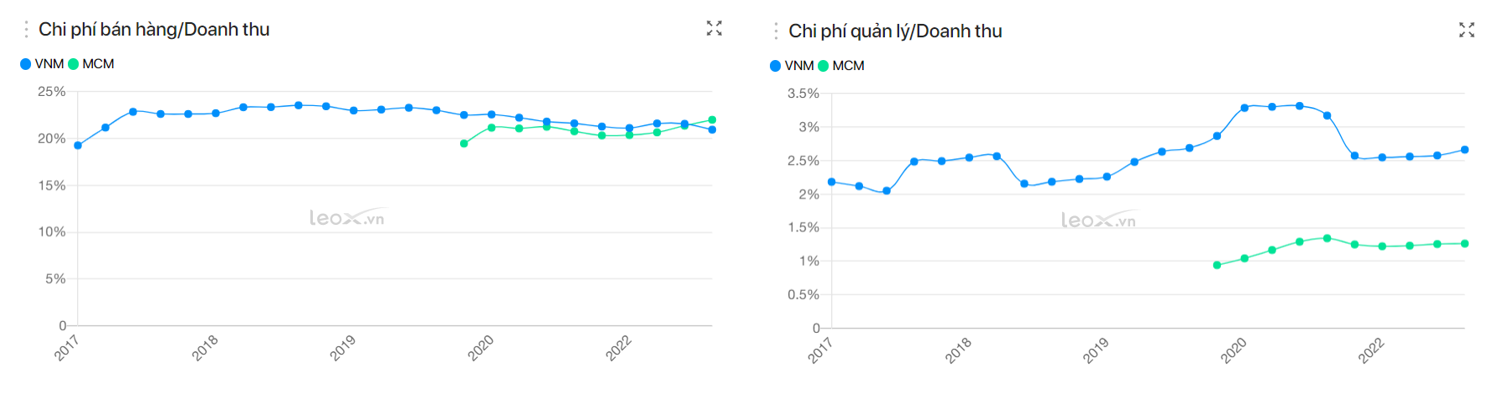

- Tỷ lệ CPBH khá tương đồng, trong khi tỷ lệ CP QLDN của MCM thấp hơn, tuy nhiên CP QLDN chỉ chiếm tỷ trọng rất nhỏ của cả 2 công ty.

Vậy nguyên nhân chính là chênh lệch biên gộp, đến đây chúng ta cần tìm nguyên nhân từ mô hình kinh doanh của 2 công ty. Mình nghĩ đây là lúc báo cáo từ bên sell-side rất có ích.

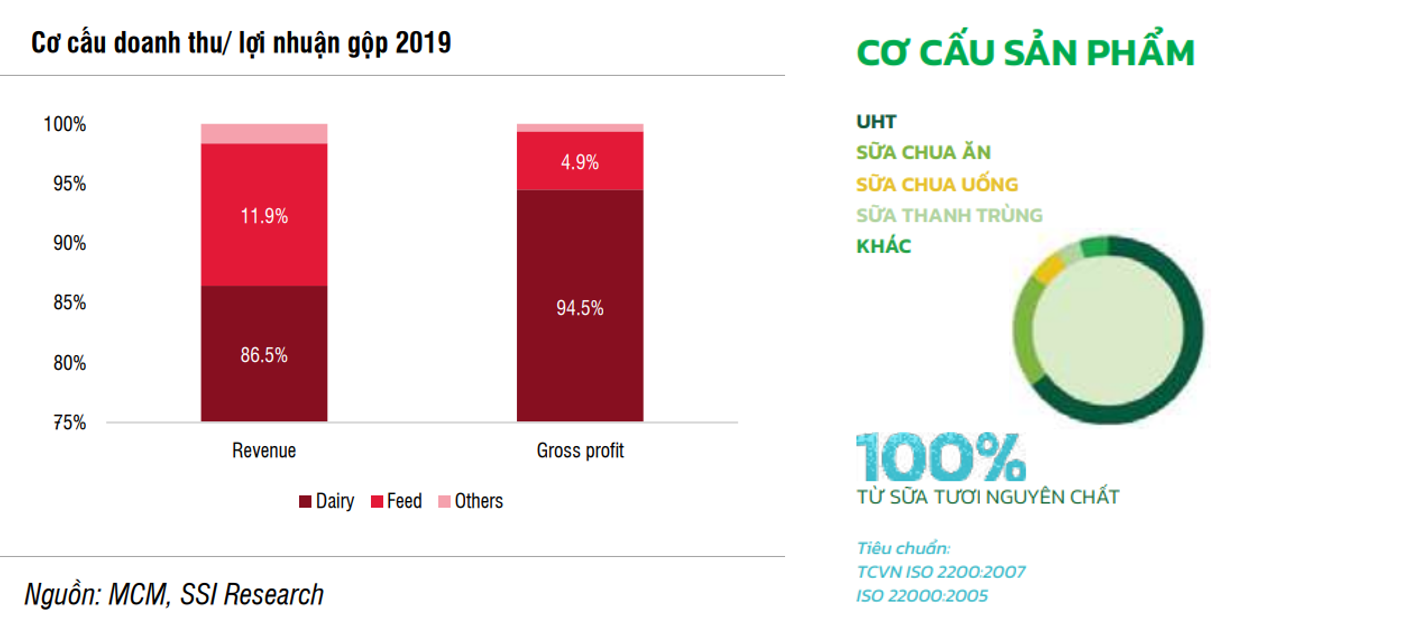

Chúng ta đã biết thì cơ cấu doanh thu của VNM hầu hết là sữa và các sản phẩm từ sữa (sữa chua, sữa bột, sữa đặc, …), trong khi cơ cấu doanh thu của MCM có 1 phần là thức ăn chăn nuôi, mà mảng này biên gộp chỉ khoảng 8-10%/năm -> Đây không phải mảng kinh doanh cốt lõi nên nếu loại mảng này đi thì biên gộp của MCM cũng lên gần tương đương VNM ở thời điểm hiện tại.

Về cơ cấu sản phẩm sữa cũng có khác biệt: MCM chỉ làm sữa nước (tiệt trùng và thanh trùng), các sản phẩm khác chiếm tỷ trọng còn bé. Trong khi danh mục sản phẩm của VNM đa dạng hơn nhiều, từ sữa chua, sữa đặc, sữa bột, … nên biên LN sẽ tốt hơn MCM (tất nhiên các ngành hàng như sữa bột thì lại chịu rủi ro biến động giá hàng hóa đầu vào cao hơn).

Vậy nguyên nhân chính hiện tại là doanh thu mix, nếu MCM tăng dần được tỷ trọng doanh thu sữa thì cơ hội cải thiện biên gộp là hoàn toàn khả thi, từ đó cải thiện được biên ròng.

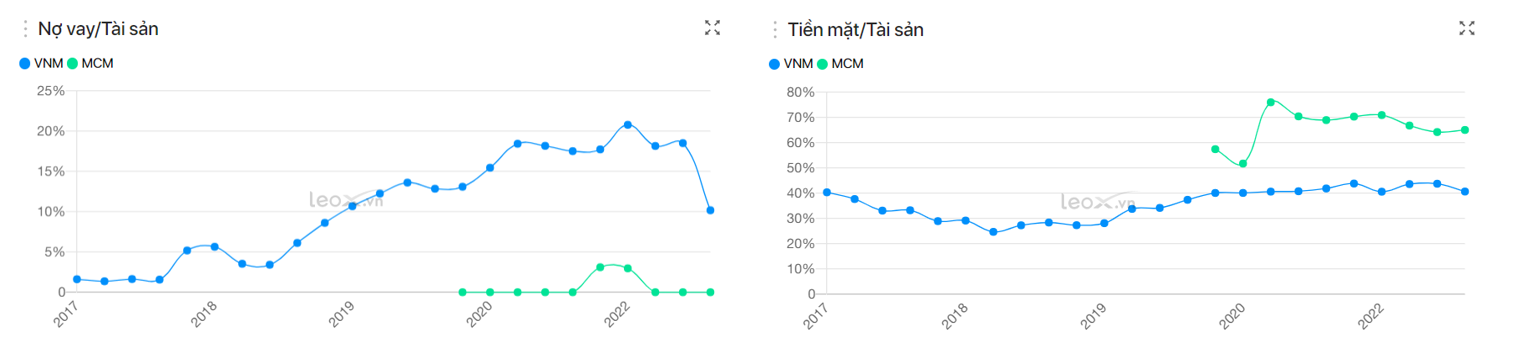

Giờ cùng nhìn vào nguyên nhân thứ 2 dẫn đến chênh lệch ROE, tỷ lệ đòn bẩy nợ. Vốn CSH chiếm đến 90% TTS của MCM trong khi con số này ở VNM chỉ là khoảng 67-68%.

Nhìn từ chart này thì nguyên nhân chính đến từ quy mô nợ vay của 2 doanh nghiệp, ở MCM gần như không có nợ vay. Về bản chất nợ vay là cần thiết đối với 1 doanh nghiệp nếu sử dụng hiệu quả và tạo ra khả năng sinh lời cao hơn cho doanh nghiệp (các công ty lớn trên sàn đều là những doanh nghiệp tận dụng nợ vay rất tốt).

Với lượng tiền mặt lớn thì khả năng MCM tăng vay nợ trong tương lai là không cao, mặc dù doanh nghiệp có kế hoạch đầu tư CAPEX khá lớn với dự án trang trại bò sữa mới (quy mô gấp đôi trang trại hiện hữu) và xây dựng nhà máy mới Mộc Châu 2.

Vậy ít nhất là chưa thể kỳ vọng trong 1-2 năm tới quy mô đòn bẩy nợ của MCM sẽ được cải thiện.

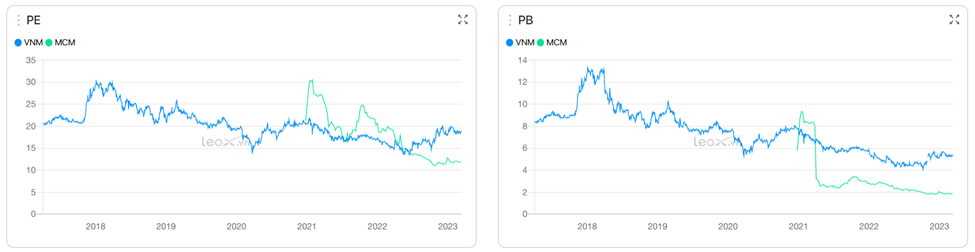

Thử nhìn qua về định giá 2 doanh nghiệp này.

MCM lúc mới lên sàn có định giá cả P/E và P/B thậm chỉ cao hơn VNM, tuy nhiên dần dần, thị trường hiện đã trả một mức discount khá lớn so với công ty mẹ. Hiện P/E trailing của MCM là khoảng 12x so với 18x của VNM, trong khi P/B là 1.9x sv. 5.3x.

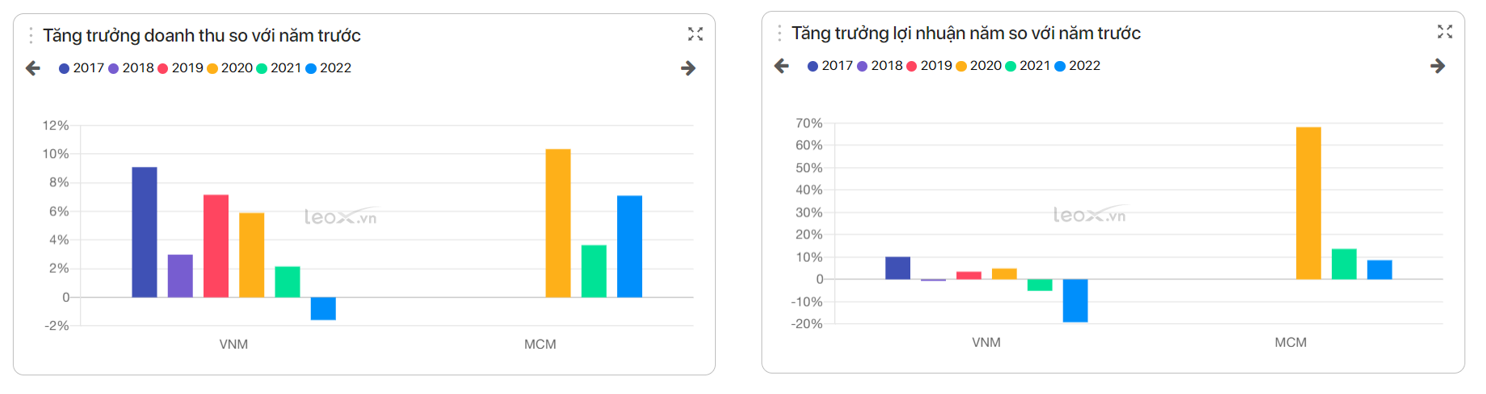

Mặc dù thua xa về mặt quy mô cũng như hiệu quả hoạt động, nhưng có 1 điểm MCM đang hơn VNM là tăng trưởng doanh thu và lợi nhuận. Trong khi VNM đang gặp khó ở quy mô đã quá lớn và thị trường sữa bão hòa, thì MCM có vẻ vẫn có khả năng tăng trưởng khá ổn nhờ quy mô còn tương đối nhỏ của mình.

Tuy nhiên với mức P/E hiện tại khoảng 12x, để định giá này hấp dẫn thì ít nhất MCM phải được được tăng trưởng LN khoảng 15-20%/năm -> Đây có lẽ là key để đầu tư một cổ phiếu như thế này và cần làm research cũng như tính toán cẩn thận hơn nếu muốn quyết định đầu tư; ngoài ra thì thanh khoản của cổ phiếu này cũng là một vấn đề.