Chào cả nhà,

Chắc mọi người đều đã ít nhiều biết hoặc nghe về tỷ lệ ROE khi phân tích tài chính và định giá doanh nghiệp. Một cách sử dụng phổ thông và đơn giản nhất khi nhìn vào chỉ số ROE là để đánh giá khả năng sinh lời trên vốn chủ của doanh nghiệp là cao hay thấp, hiệu quả so với các doanh nghiệp khác như thế nào. Và với tỷ lệ sinh lời như vậy, doanh nghiệp sẽ xứng đáng với mức định giá bao nhiêu.

Mình cũng ứng dụng cách thức tương tự trong công việc hàng ngày. Tuy nhiên, trong bài viết hôm nay, mình sẽ chia sẻ với mọi người một tiếp cận mà mình cho là hiệu quả hơn mà mình đã và vẫn đang áp dụng chỉ số này trong việc phân tích doanh nghiệp, cụ thể hơn là đối với nhóm doanh nghiệp phi tài chính. Đó là ứng dụng phân tích Dupont.

Phân tích Dupont ROE là gì?

Nói qua một chút về phân tích Dupont, có lẽ cũng đã có nhiều người biết về phân tích này. Trong các giáo trình về tài chính, chúng ta thường được dạy cả Dupont 3 cấu phần và 5 cấu phần, tuy vậy trong phạm vi bài viết này, mình sẽ chỉ tập trung vào Dupont 3 cấu phần.

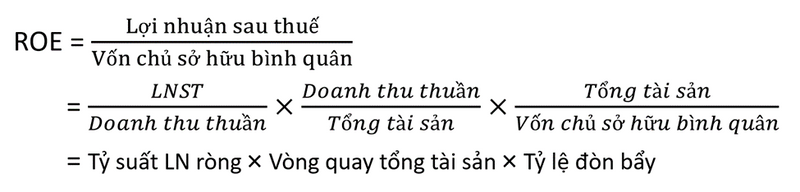

Đầu tiên, công thức tính Dupont 3 cấu phần như sau:

Như vậy mọi người có thể thấy thay vì chỉ là một chỉ số đơn giản là ROE như ban đầu, bây giờ chúng ta có đến ba chỉ số để nhìn vào và phân tích.

3 “lát cắt” về doanh nghiệp với phân tích Dupont

Vậy câu hỏi đặt ra là áp dụng phân tích Dupont như thế nào cho hiệu quả? Theo kinh nghiệm sử dụng của mình, có 3 cách tận dụng các chỉ số này hiệu quả nhất, đừng đơn thuần dưới góc độ phân tích hoạt động kinh doanh của một doanh nghiệp.

Để dễ hiểu thì mình sẽ sử dụng luôn một case thực tế là FPT khi phân tích. Các doanh nghiệp sử dụng trong bài viết mình đều chỉ mới biết sơ bộ/chưa biết về hoạt động của doanh nghiệp, sẽ bắt đầu áp dụng phân tích Dupont và chia sẻ cách mình tư duy khi áp dụng phương pháp này. Bắt đầu nhé!

“Lát cắt” thứ nhất: Một bản chụp nhanh về doanh nghiệp

Trước đây khi bắt đầu phân tích một doanh nghiệp, quy trình thông thường của mình sẽ là: Đọc về ngành nghề kinh doanh, đọc về ngành nghề mà doanh nghiệp hoạt động, đọc BCTC của doanh nghiệp, trao đổi với công ty, lập model và định giá. Khá cầu kỳ đúng không. Tuy nhiên nhược điểm của cách này là rất mất thời gian, không phù hợp số đông và sẽ có nhiều trường hợp không đáng để mình bỏ nhiều thời gian tìm hiểu đến thế.

Vậy việc phân tích Dupont sẽ đơn giản hóa quy trình trên như thế nào? Hãy thử nghiệm với trường hợp của FPT.

ROE của FPT năm 2022 là khoảng 28% theo công thức trên, suy nghĩ đầu tiên thì đây là một tỷ lệ sinh lời rất cao tại thị trường Việt Nam, đặc biệt nếu nhìn trên quy mô hiện nay của FPT. Câu hỏi đặt ra là tại sao ROE của FPT cao như vậy, đây là lúc phương pháp trên bắt đầu phát huy hiệu quả. Phân tích Dupont năm 2022 của FPT như sau:

ROE 2022 (28%) = Tỷ suất LN ròng (14.7%) x Vòng quay tổng tài sản (0.84 lần) x Tỷ lệ đòn bẩy (2.2 lần)

Giả sử các bạn chưa biết quá nhiều về FPT, khi nhìn vào 3 chỉ số này sẽ đặt câu hỏi gì? Đối với mình câu hỏi đầu tiên sẽ là: Tại sao một công ty công nghệ như FPT lại có vòng quay tài sản bé hơn 1.

3 mảng kinh doanh chính của FPT hiện tại là Công nghệ, Viễn thông và Giáo dục. Với tư duy thông thường thì với mảng công nghệ tỷ lệ vòng quay tài sản sẽ khá cao, vì đây là ngành thâm dụng lao động, chủ yếu tận dụng nguồn lực là con người, nhu cầu đầu tư cho tài sản hữu hình là không lớn. Do vậy nguyên nhân khiến vòng quay tài sản thấp dưới 1 có thể đến từ 2 mảng kinh doanh còn lại, đều thâm dụng vốn hơn rất nhiều.

Vậy vì sao 2 mảng viễn thông và giáo dục thâm dụng vốn hơn? Ví dụ đối với mảng viễn thông, yếu tố đầu vào (hệ thống trạm viễn thông, hệ thống cáp quang, hay hệ thống đường truyền internet quốc tế) đều là các tài sản cố định hữu hình, nhu cầu đầu tư liên tục hàng năm để cải thiện chất lượng và gia tăng độ phủ của dịch vụ trong một thị trường cạnh tranh rất lớn. Hay mảng giáo dục yêu cầu đầu vào là đầu tư các khuôn viên, trường học phục vụ công việc giảng dạy. Đến đây thôi mọi người cũng có thể hình dung sơ qua về mô hình kinh doanh của FPT rồi đúng không.

Tiếp đến câu hỏi thứ hai: Tỷ suất LN ròng 14.7% được đóng góp bởi từng mảng kinh doanh như thế nào, mảng nào có tác động chính đến tỷ lệ này? Và, với mức biên LN của từng mảng kinh doanh như vậy là cao hay thấp, tại sao lại như vậy? Để trả lời câu hỏi này sẽ cần làm thêm một chút nghiên cứu để so sánh FPT với các doanh nghiệp cùng ngành khác. Ví dụ dễ thấy ngay là biên LN mảng công nghệ của FPT chỉ là 12.7% là một mức khá khiêm tốn nếu so sánh với các công ty công nghệ lớn trên thế giới. Tuy nhiên, sẽ không ngạc nhiên khi chúng ta biết mảng công nghệ của FPT gồm những cấu phần nào, tập đoàn đang tham gia vào khâu nào trong chuỗi giá trị ngành công nghệ, và những sản phẩm, dịch vụ FPT đang cung cấp là gì, hàm lượng “chất xám” trong mỗi sản phẩm, dịch vụ đó là bao nhiêu.

Cũng áp dụng tương tự với 2 mảng còn lại là viễn thông và giáo dục nhé.

“Lát cắt” thứ hai: Theo dõi kết quả HĐKD của doanh nghiệp qua thời gian

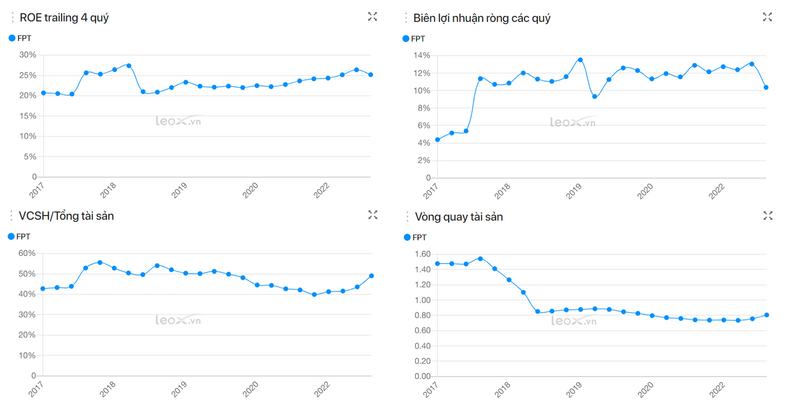

Ứng dụng thứ hai của phân tích Dupont theo dõi sự thay đổi của ROE để phân tích kết quả kinh doanh của doanh nghiệp qua thời gian. Tiếp tục với case FPT.

ROE giảm từ 27.4% trong Q3/2017 xuống 21% trong Q4/2017

Trong cùng thời kỳ, biên LN ròng chỉ giảm từ 12% về 11.3%; Vốn chủ sở hữu/Tổng tài sản không thay đổi nhiều -> Đòn bẩy không thay đổi nhiều

Tuy nhiên, vòng quay tài sản lại giảm liên tục từ mức 1.54x trong Q4/2017 chỉ còn 0.85x vào Q4/2018 sau đó biến động khá ổn định.

Câu hỏi đầu tiên là điều gì đã khiến vòng quay tài sản giảm mạnh trong năm 2018, sau đó rất ổn định? Từ đây chúng ta sẽ lại đi lục lại các dữ liệu và sự kiện về FPT trong khoảng thời gian đó để tìm câu trả lời. Cụ thể là cuối năm 2017, BLĐ đã quyết định thoái vốn và dừng hợp nhất 2 mảng kinh doanh không cốt lõi là bán lẻ và phân phối các mặt hàng điện tử, công nghệ (ICT) để tập trung vào 3 mảng kinh doanh chính như đã để cập ở trên. Mà đặc thù 2 mảng kinh doanh này có vòng quay tài sản nhanh hơn khá nhiều so với khối công nghệ hay viễn thông.

Diễn biến sau đó thì sao, chúng ta có thể thấy ROE liên tục cải thiện với một sự đi lên từ từ nhưng rất bền vững, dẫn dắt bởi sự cải thiện tỷ lệ biên LN ròng và tăng dần đòn bẩy (tăng đòn bẩy nhưng vẫn ở mức rất an toàn). Q4/2022 các bạn có thể thấy 1 sự đảo chiều nhẹ của ROE biên LN ròng giảm và tỷ lệ đòn bẩy cũng giảm xuống, các bạn hãy thử tìm hiểu nguyên nhân xem tại sao nhé, và thử hỏi xem đây có trở thành 1 xu hướng trong các quý tới không hay chỉ là sự đảo chiều tạm thời.

“Lát cắt” thứ ba: So sánh giữa các doanh nghiệp cùng ngành

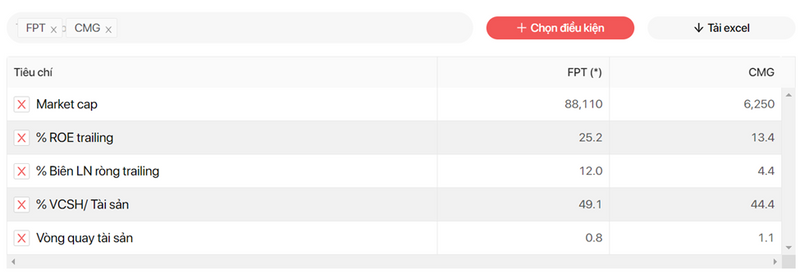

Lát cắt cuối cùng, nhìn vào phân tích Dupont để so sánh các doanh nghiệp cùng ngành nghề. Ở đây mình chọn CMG để so sánh với FPT, tất nhiên chúng ta có thể thêm nhiều doanh nghiệp khác nữa để thấy sự khác biệt trong mô hình kinh doanh của FPT.

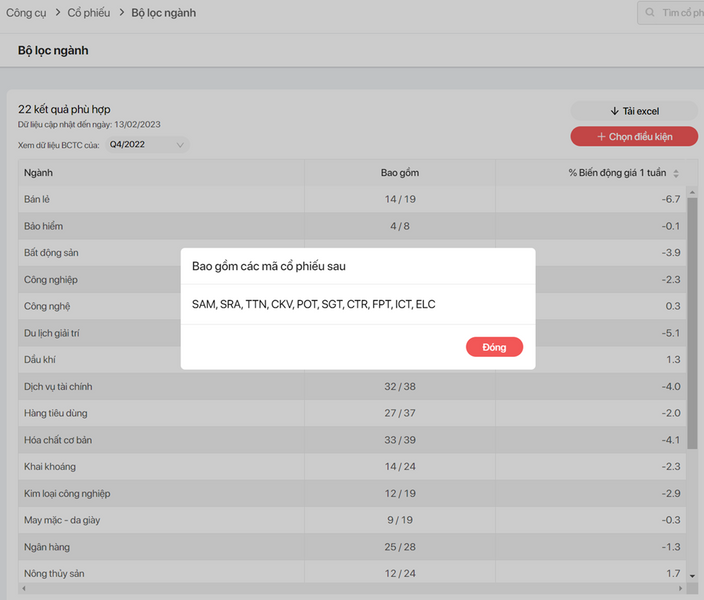

(Các bạn có thê vào bộ lọc ngành, click vào từng ngành để biết các doanh nghiệp cấu phần trong ngành đó là gì – như hình bên dưới)

Điều dễ nhận thấy nhất từ bảng trên là chênh lệch ROE của 2 doanh nghiệp được dẫn dắt bởi tỷ lệ LN ròng. Để hiểu tại sao chúng ta sẽ tìm hiểu một chút về CMG (cách nhanh nhất là đọc báo cáo thường niên).

3 mảng kinh doanh chính của CMG khá tương đồng với FPT, tuy nhiên cơ cấu đóng góp là khác nhau. Trong đó mảng tích hợp hệ thống/Dịch vụ CNTT trong nước đóng góp tỷ trọng doanh thu ở CMG cao hơn nhiều FPT, trong khi mảng này có biên lợi nhuận thấp hơn hẳn 2 mảng còn lại khiến cho biên LN chung của CMG kém FPT khá nhiều.

Ngoài ra, khi so sánh từng mảng, biên LN của CMG cũng đều kém FPT. Tại sao lại như vậy? Ví dụ cùng mảng xuất khẩu phần mềm, biên LN của FPT tốt hơn CMG có thể do FPT tham gia vào các hợp đồng có giá trị gia tăng cao hơn, điều này lại có thể đạt được nhờ năng lực tư vấn của FPT tốt hơn, năng lực về công nghệ tốt hơn hay chất lượng nhân lực IT cao hơn. Năng lực tư vấn tốt hơn lại được thể hiện thông qua lợi thế đi trước lâu năm, chiến lược M&A các công ty tư vấn có kinh nghiệm để gia tăng năng lực bản thân, điều này có được nhờ kinh nghiệm và tiềm lực tài chính vượt trội của FPT.

Tiếp tục cách phân tích như vậy cho các luận điểm và ngành nghề khác, chúng ta sẽ ra được một bức tranh khá tổng quát khi so sánh giữa 2 doanh nghiệp này. Ngoài ra, các bạn cũng có thể áp dụng phương pháp tương tự để so sánh FPT với các doanh nghiệp viễn thông và xuất khẩu phần mềm khác trên thế giới, để biết được những điểm mạnh và yếu của doanh nghiệp ra sao.

Vậy thôi, mọi người thấy chỉ một chỉ số ROE mà ra được nhiều điều nếu chúng ta biết cách sử dụng và liên tục đặt câu hỏi không theo mạch tư duy như trên không? Tất nhiên chúng ta sẽ cần làm bài tập về nhà nhiều hơn chút để thực sự hiểu rõ về doanh nghiệp, và để đánh giá được triển vọng tương lai của doanh nghiệp đó trước khi quyết định đầu tư. Mọi người hãy thử áp dụng cách tương tự cho một số doanh nghiệp khác xem sao.

Và một vài chia sẻ cuối, mình cho rằng cách phân tích Dupont theo chỉ số ROE này áp dụng hiệu quả nhất cho nhóm doanh nghiệp sản xuất, thay vì nhóm doanh nghiệp tài chính (như ngân hàng, chứng khoán, BĐS, hay bảo hiểm). Nhóm doanh nghiệp tài chính sẽ có những cách tiếp cận khác hiệu quả hơn xét riêng về mặt fundamental, hẹn sẽ chia sẻ với mọi người ở những bài viết sau.

Hi vọng những chia sẻ này sẽ giúp ích trong quá trình phân tích doanh nghiệp của các bạn!

Roger Nguyen