Vậy là vết nứt của nền kinh tế đã bắt đầu bộc lộ đúng như quan ngại khi FED không thể theo đuổi chính sách tăng lãi suất để chống lạm phát như mong đợi. Lạm phát dai dẳng nhưng chính sách thì lại hết room rồi. Tăng lãi suất tiếp để kiềm chế lạm phát chấp nhận sự đổ vỡ hay dừng lại chấp nhận rủi ro lạm phát là câu hỏi lớn tại thời điểm hiện tại với người làm chính sách. Chuyện gì sẽ xảy ra tiếp theo ?

Rất nhiều chuyện đã xảy ra chỉ trong 3 năm qua:

- Đại dịch toàn cầu bùng nổ ở quy mô lớn nhất trong hơn 100 năm qua kể từ dịch cúm Tây Ban Nha năm 1918

- Chính sách nới lỏng tiền tệ kéo dài suốt từ thập niên 1980 tới nay dẫn tới lãi suất đã liên tục giảm (thậm chí về 0%) và dư nợ của nền kinh tế toàn cầu đạt quy mô cao chưa từng có

- Lạm phát tưởng đã chết bỗng quay lại, dai dẳng và hậu quả là chính sách tiền tệ thắt chặt đột ngột khiến lãi suất tăng nhanh với tốc độ chưa từng có

- Bong bóng công nghệ quay lại với thị trường tiền số trước khi đổ vỡ với các bong bóng như LUNA hay FTX

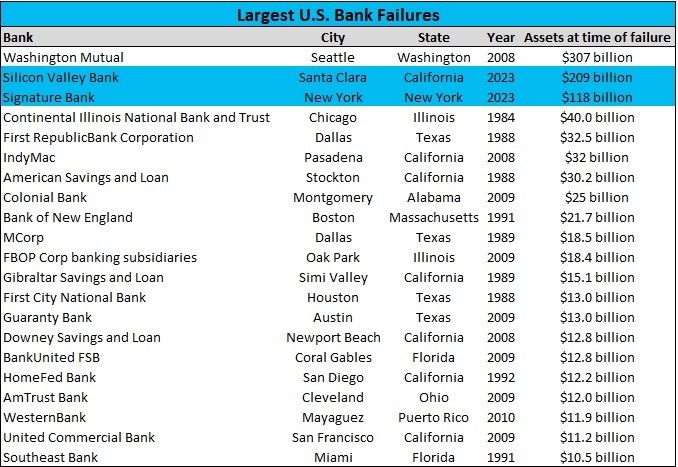

- Chỉ trong vài ngày, hai vụ sụp đổ ngân hàng SVB và Signature Bank có quy mô lớn thứ 2 và thứ 3 trong lịch sử các vụ sụp đổ ở thị trường Mỹ nổ ra khiến nỗi sợ về đợt khủng hoảng năm 2008 quay lại

Chúng ta đang ở trong một bối cảnh có chút gì đó giống giai đoạn Đại khủng hoảng năm 1929 (khi mà lãi suất tăng nhanh sau khi FED thắt chặt tiền tệ làm nổ tung bong bóng tài sản), có một chút gì đó giống nhưng năm 70 (khi mà lạm phát tăng cao dai dẳng), có một chút của bong bóng Dotcom năm 2000 và có cả chút gì đó giống năm 2008 (khi mà niềm tin vào hệ thống ngân hàng bị lung lay).

Khi SVB mất thanh khoản, FED đã ứng phó bằng cách dùng Quỹ Bảo hiểm tiền gửi FDIC để bảo đảm an toàn cho người gửi tiền, yêu cầu các ngân hàng tăng chi phí bảo hiểm và không bảo đảm cho cổ đông hay trái chủ của ngân hàng (những NĐT nắm giữ chứng khoán sẽ phải tự chịu rủi ro). Chính sách lần này khá khác với năm 2008 khi mà các gói QE được tung ra đã giải cứu cho cả các NĐT chứng khoán. FED đã phải ra tay để tránh đổ vỡ như năm 1929 nhưng tất nhiên với sự dè chừng trong bối cảnh lạm phát tăng cao.

Điều đáng nói là ngay cả khi việc cấp cứu các ngân hàng được diễn ra với quy mô hạn chế, chính sách diều hâu chống lạm phát đã tới hạn. FED đang ở tính thế rất nan giải. Lãi suất tiếp tục tăng có thể tạo ra thêm các vụ đổ vỡ mới nhưng nếu dừng tăng lãi suất có thể lạm phát sẽ dai dẳng. Lạm phát dai dẳng cũng có thể là nguyên nhân gây suy giảm niềm tin vào hệ thống ngân hàng và có thể kích hoạt các vụ đổ vỡ về lâu dài. Quá trình deleverage đống nợ khổng lồ tích tụ sau rất nhiều gói QE đang không suôn sẻ như FED kỳ vọng. Lạm phát đã không “tạm thời”, nó dai dẳng và sẽ là vấn đề lớn sắp tới khi mà các công cụ chính sách để đối phó còn lại rất hạn chế.

Trong ngắn hạn, một điều khá nghịch lý đang diễn ra khi mà tin xấu lại được thị trường đón nhận nồng nhiệt. Vỡ nợ, FED không thể tăng lãi suất ! Những NĐT mang nhiều khoản nợ đang cảm nhận sự ngột ngạt khủng khiếp và khi mà chính sách tiền tệ được nới bớt, cảm giác có lẽ tựa như việc đang phải đeo một chiếc cravat quá chặt vào cổ để nhai cơm bỗng dung được thả lỏng ra.

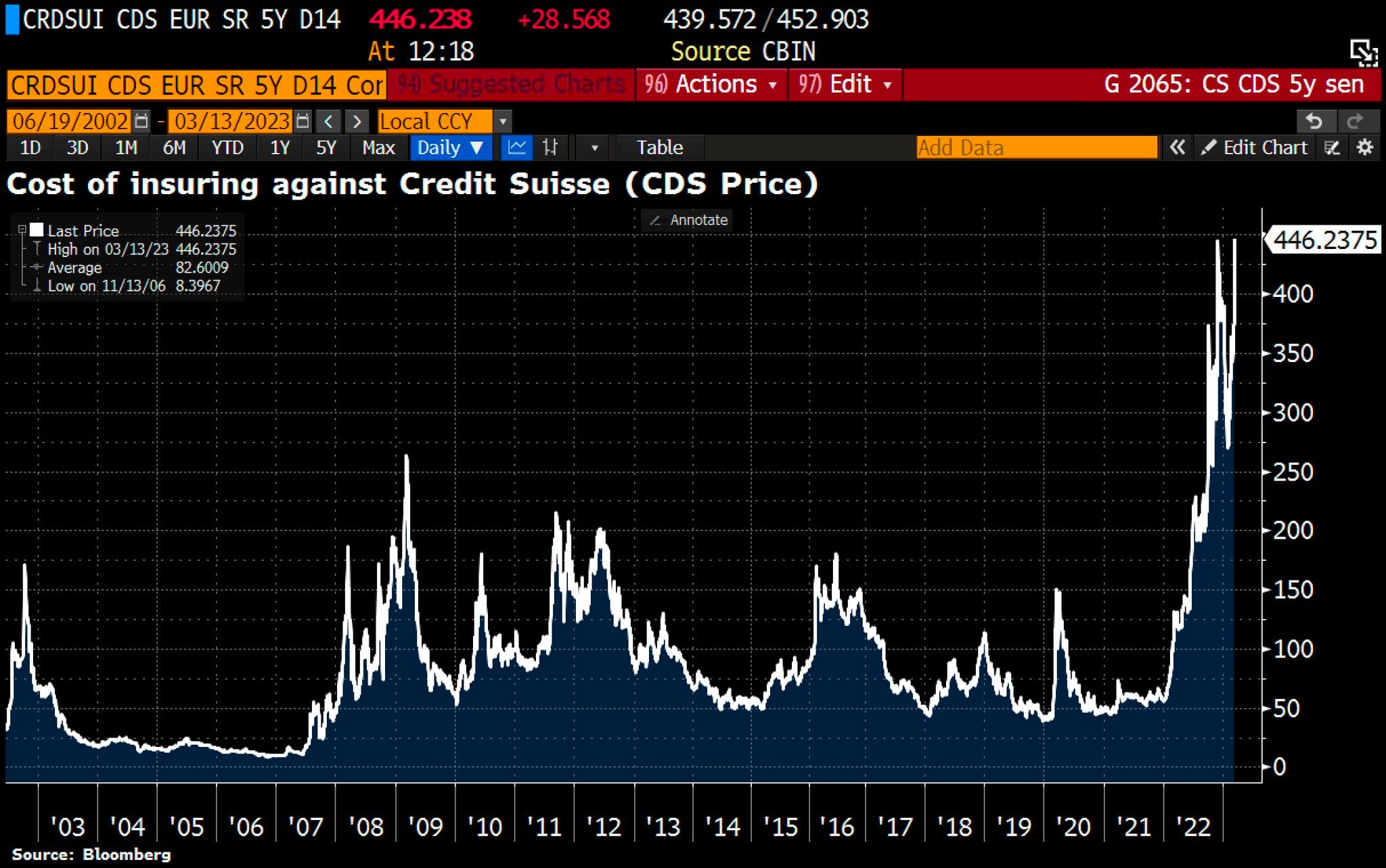

Ngày hôm nay, khi mà chính phủ Mỹ đang điều tra cụ thể các ngân hàng phá sản thì đến lượt một ngân hàng nổi tiếng là Credit Suisse đang ở trên bờ vực. Ngân hàng Credit Suisse là ngân hàng lớn thứ 2 Thụy Sỹ và rất nhiều khả năng chính phủ Thụy Sỹ không thể khoanh tay đứng nhìn nếu có vấn đề xảy ra.

Các khoản nợ tích tụ quá lớn đang phải đối mặt với tốc độ tăng lãi suất tăng nhanh chưa từng có. Tuy nhiên, chính sách không còn nhiều room xoay sở. Hơn 30 năm qua, chúng ta đã ở trong một thị trường easy money với xu hướng lãi suất hạ và giá tài sản tăng lên không ngừng. Rất nhiều NĐT hiện tại chưa hề phải đối mặc với một thị trường lãi suất tăng (về điểm này các NĐT Việt Nam có lợi thế kinh nghiệm nếu đã từng trải qua giai đoạn 2007-2012).

Bad news become good news không phải là một trạng thái bền vững có thể kéo dài. No need to be a hero. Thắt dây an toàn có lẽ là việc cần thiết.