Về lý thuyết, khác với các ngân hàng thương mại, FED hoạt động với mục tiêu tối ưu thị trường lao động, điều tiết giá cả và lãi suất dài hạn ổn định. Rất hiếm khi FED lỗ, thường điều này chỉ xảy ra trong các giai đoạn khủng hoảng kinh tế khá trầm trọng. Trong ngắn hạn, FED có thể thực hiện các nghiệp vụ cơ cấu lại tài sản để bù lỗ nhưng nếu việc thua lỗ kéo dài thì thị trường sẽ có thể đặt câu hỏi về sự độc lập của FED có thể duy trì không nếu cần sự hỗ trợ từ Chính phủ. Trong các giai đoạn khủng hoảng trước, khi niềm tin của thị trường đối với FED thay đổi, sức mạnh đồng USD có thể bị ảnh hưởng đáng kể và kèm theo đó sẽ là những đợt biến động rất mạnh trên thị trường commodities, đặc biệt là giá vàng.

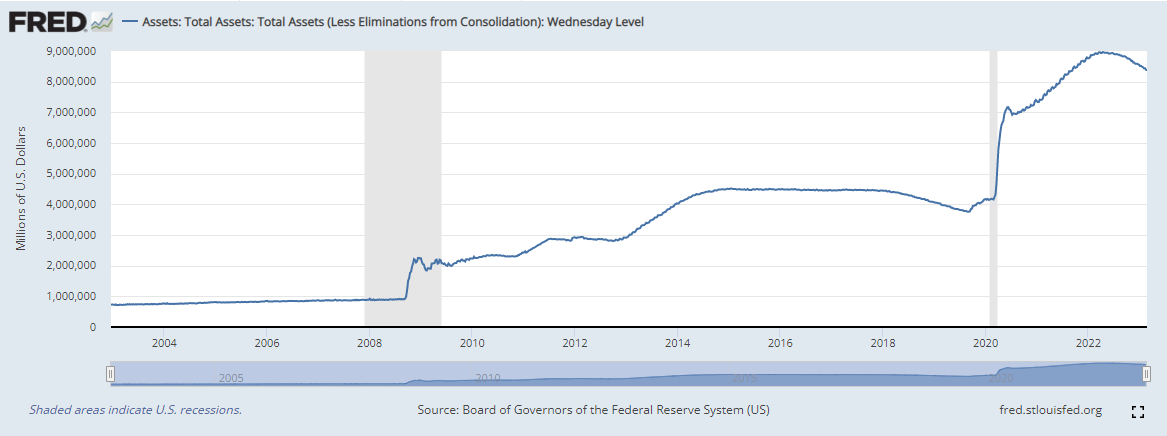

Như chúng ta có thể nhìn thấy trên bảng cân đối kế toán của FED (mô tả ở phần 1), FED có 3 công cụ chính để điều tiết thị trường gồm có công cụ trên thị trường mở (repo/ reversed repo), tỷ lệ dự trữ bắt buộc và khả năng in thêm tiền đưa vào lưu thông.

Ở mỗi giai đoạn khủng hoảng trong lịch sử, không phải lúc nào FED cũng có thể vận dụng các công cụ này một cách thành công.

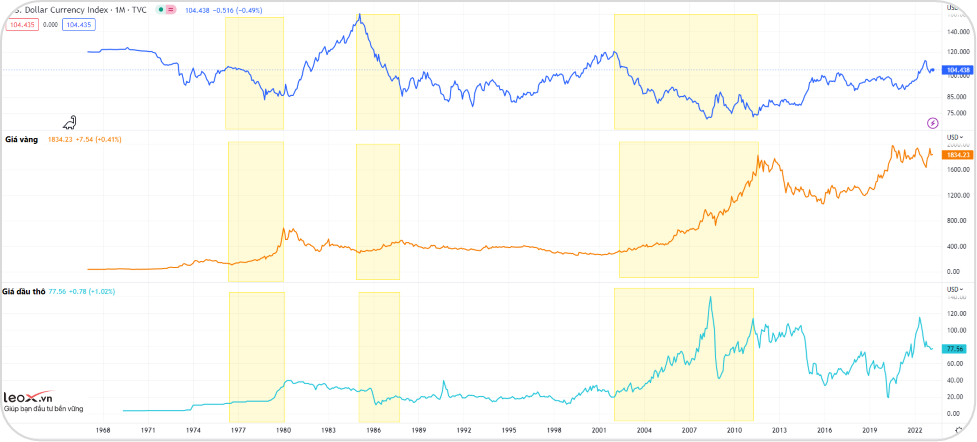

- Cuộc Đại suy thoái những năm 30: Thời kỳ này các quy định về việc kiểm soát ngành ngân hàng còn rất lỏng lẻo dẫn tới trong một thời gian dài các ngân hàng đã sử dụng tiền gửi huy động được để tham gia các khoản đầu tư rủi ro và tạo nên cơn sốt chứng khoán và nhà đất những năm 20 của thế kỉ trước. Khi thị trường sụp đổ năm 1929, cơ bản FED không những không thể nới lỏng dự trữ bắt buộc mà còn phải thắt chặt hơn. Việc in tiền thời kỳ này là không thể vì nước Mỹ vẫn đang tuân theo chế độ bản vị vàng, có nghĩa là muốn in tiền cần phải có vàng đối ứng. Như vậy, FED cơ bản không thể vận dụng được các công cụ của mình trong giai đoạn này. Tình hình quốc tế làm trầm trọng thêm vấn đề với chính sách bảo hộ tăng cao cùng các chính phủ cắt giảm chi tiêu cân đối ngân sách khiến cho thanh khoản cạn kiệt, tình trạng giảm phát kéo dài đẩy cuộc đại suy thoái trở thành cuộc khủng hoảng kinh tế trầm trọng nhất trong lịch sử. Đây là giai đoạn FED chịu lỗ để hỗ trợ thanh khoản cho hệ thống ngân hàng.

- Kỷ nguyên lạm phát những năm 70: Chế độ bản vị vàng khiến các ngân hàng trung ương bị gò bó không thể linh hoạt sử dụng chính sách tiền tệ nên tới năm 1971 thì chế độ bản vị vàng chính thức bị bãi bỏ. Thế giới bắt đầu bước chế độ tiền fiat mà các ngân hàng trung ương bắt đầu có thể sử dụng chính sách tiền tệ linh hoạt hơn. Những năm 70 của thế kỉ trước lại chứng kiến tình trạng stagflation (lạm phát đình đốn) khi tăng trưởng tắc nghẽn và lạm phát cao. Giá dầu tăng sốc do các nước OPEC cấm vận dầu cho các nước phương tây để trả đua việc các nước này ủng hộ Israel trong cuộc chiến Yom Kippur và cuộc cách mạng ở Iran có thể xem là nguyên nhân châm ngòi lạm phát. FED sử dụng công cụ hạ lãi suất để kích thích kinh tế trong giai đoạn này. Tuy nhiên, chính sách tiền tệ nới lỏng kém hiệu quả dẫn tới vòng xoáy lương tăng – lạm phát tăng ngoài kiểm soát là nguyên nhân làm trầm trọng vấn đề. Đây là giai đoạn FED chịu lỗ chủ yếu do việc tăng lãi suất chống lạm phát dẫn tới các tài sản dài hạn có lãi suất cố định thấp hơn trước đó chịu lỗ.

- Cuộc khủng hoảng tài chính toàn cầu năm 2008: Khi lãi suất đã gần về 0%, FED không thể hạ lãi suất thì công cụ in tiền được FED sử dụng. FED in tiền mua trái phiếu chính phủ Mỹ và cả các khoản nợ có bảo đảm (MBS - Mortgage backed securities). FED chịu lỗ trong giai đoạn này khi mua các tài sản đang mất giá trên thị trường nhưng lạm phát may mắn đã không xuất hiện. Lãi suất tiếp tục hạ liên tục những năm sau đó khiến FED xóa được các khoản lỗ. Chính phủ Việt Nam cũng áp dụng chính sách tạo ra và cung cấp thanh khoản cho VAMC để tái cấu trúc lại các khoản nợ xấu trong thời kỳ này.

- Cuộc khủng hoảng Covid năm 2020: FED áp dụng lại công thức thành công năm 2008 khi thị trường chứng khoán có dấu hiệu bị bán tháo. Lãi suất được hạ về 0%, FED in tiền mua trái phiếu chính phủ, MBS và cả một ít chứng khoán. Nếu lạm phát là tạm thời như FED tính toán, chiến lược này sẽ có thể thành công như năm 2008. Tuy nhiên, lạm phát đã xuất hiện dai dẳng và cứng đầu, thêm vào đó tăng trưởng kinh tế bắt đầu hạ nhiệt và có dấu hiệu tắc nghẽn. Lúc này, bài toán khó đặt ra khi tình trạng stagflation đang quay trở lại và FED phải tăng lãi suất đến đâu để đối phó với lạm phát sẽ ảnh hưởng rất nhiều đến câu chuyện hard landing hay soft landing của nền kinh tế toàn cầu.

Thế khó của FED

- Lạm phát cản trở việc FED hỗ trợ kinh tế: Việc liên tục in tiền và tạo ra các khoản nợ mới sẽ có thể tồn tại nếu lãi suất giảm trong tương lai. Tuy nhiên, khi lạm phát xuất hiện, việc sử dụng các công cụ như in tiền hay hạ dữ trự bắt buộc đều không thể thực hiện vì mục tiêu của FED là cần ưu tiên giữ ổn định lạm phát và giá cả. Điều này đồng nghĩa với việc FED phải chấp nhận cái giá là suy thoái kinh tế trước mắt và cố gắng tạo ra kịch bản hạ cánh mềm. Không có lí do để FED đảo chiều chính sách trừ khi lạm phát hạ nhiệt, liệu thị trường và các khoản nợ có sống sót đến lúc đó ?

- Tăng lãi suất chống lạm phát có thể phải trả giá cao hơn thập niên 70: Bài học chống lạm phát những năm 70 cho thấy FED nhiều khả năng sẽ phải nâng lãi suất cho đến khi hoàn toàn cầm cương được lạm phát (Quá trình disinflation này diễn ra xuyên suốt những năm 80 kéo dài đến đầu những năm 90). Vấn đề là nợ tích tụ được tạo ra từ quá trình in tiền năm 2008 và năm 2020 là rất lớn. Các khoản nợ vốn được tích tụ ở lãi suất thấp này sẽ có thể phải đối mặt với nhiều vấn đề khi mà lãi suất đang tăng quay về mức năm 2009 và chưa có dấu hiệu dừng lại.

- Áp lực lên đồng USD: FED là người mua trái phiếu chính phủ Mỹ lớn nhất (năm khoảng ¼ lượng trái phiếu chính phủ Mỹ lưu hành). FED vẫn liên tục tạo ra lợi nhuận 10 năm qua khi lãi suất hạ. Nhưng giờ đây, môi trường lãi suất đảo chiều tăng, việc đầu tư vào TPCP Mỹ sẽ trở nên phức tạp hơn nhiều và nhiều khoản đầu tư cũ đã lỗ nếu tính theo giá thị trường. Chính sách Mỹ tự in tiền bơm cho chính mình đang gặp thách thức và điều này có thể ảnh hưởng đến niềm tin vào đồng bạc xanh. Nga và Trung Quốc đang tích cực vận động cho một thế giới với nhiều hơn một loại tiền tệ thống trị.

Ảnh hưởng tới thị trường

Trong ngắn hạn: Cash is king khi mà :

- Lãi suất trong xu hướng tăng: Lãi suất ở Mỹ sẽ tiếp tục tăng để kiềm chế lạm phát. Đây là rủi ro khá lớn với các thị trường mới nổi khi mà tiền có thể bị rút về Mỹ nếu lãi suất tăng. Chính sách tiền tệ Việt Nam với trọng tâm giữ ổn định tỷ giá rất có thể sẽ cần tăng lãi suất tương ứng để hạn chế dòng vốn chảy ra.

- Áp lực vỡ nợ tăng: Sẽ không phải vấn đề nghiêm trọng nếu như nợ không được tích lũy rất nhiều trong đợt toàn cầu hạ lãi suất và bơm tiền năm 2020. Nay mọi thứ xoay chiều 180 độ khiến rất nhiều NĐT không kịp trở tay. Lãi suất tăng rất nhanh quay về mức 2009 vượt qua mức lãi suất nhiều doanh nghiệp huy động vốn hơn 10 năm qua và khiến cách thức huy động cũ không còn phù hợp. Các khoản nợ tồn đọng trở nên rất ngột ngạt. Lạm phát khiến cho các ngân hàng trung ương không thể hỗ trợ tình trạng thành khoản. Các NĐT có tiền gửi lãi cao có lẽ là những người thư thái nhất trong bối cảnh hiện nay, ngược lại các NĐT chưa kịp thu hồi đòn bẩy sẽ còn rất áp lực. Điều này sẽ đúng ở rất nhiều nước trên thế giới bao gồm Việt Nam.

Trong trung hạn: Áp lực lên đồng USD và cơ hội có thể xuất hiện ở vàng, bạc và hàng hóa

FED đang đối mặt với một tình thế rất thách thức và đồng USD có thể tăng trong ngắn hạn nhưng đang phải đối mặt với áp lực về trung dài hạn. Trong tình thế này, cụ Warren Buffett kêu gọi NĐT hãy tin tưởng vào nền kinh tế Mỹ nhưng không phải NĐT nào cũng cùng quan điểm như vậy. Chu kỳ lịch sử cho thấy nước Mỹ đang đối mặt với các thách thức rất tiềm tàng đối với vị thế cường quốc thống trị của họ. Bất cứ sự xao động nào của thị trường với đồng USD đều có thể có các tác động rất lớn lên giá tài sản. Trong bối cảnh hiện nay, tài sản defensive như vàng sẽ là lựa chọn đáng chú ý khi đồng USD mất vị thế nếu nhìn lại các chu kỳ lịch sử.