“We are recovering, but to a different economy” - FED Reserve Chair, Jerome H. Powell

A- Lịch sử hình thành của FED

Cục Dự trữ Liên bang Mỹ (thường được biết đến với cái tên thân thương Fed) được thành lập với việc theo Đạo luật Dự trữ Liên bang vào ngày 23 tháng 12 năm 1913 bởi Quốc hội Hoa Kỳ. Đạo luật này đã được Tổng thống Woodrow Wilson ký thành luật và thành lập Cục Dự trữ Liên bang với tư cách là ngân hàng trung ương của Hoa Kỳ.

Việc thành lập Cục Dự trữ Liên bang là một phản ứng đối với một loạt khủng hoảng và khủng hoảng tài chính đã xảy ra ở Hoa Kỳ vào cuối thế kỷ 19 và đầu thế kỷ 20. Fed được thiết kế để cung cấp một hệ thống tiền tệ và ngân hàng ổn định và linh hoạt, có thể giúp ngăn chặn những cơn hoảng loạn trong tương lai và thúc đẩy tăng trưởng kinh tế.

Hệ thống Dự trữ Liên bang được tạo thành từ mười hai Ngân hàng Dự trữ Liên bang khu vực, chịu trách nhiệm thực hiện chính sách tiền tệ và giám sát và điều tiết các ngân hàng trong khu vực tương ứng của họ. Cục Dự trữ Liên bang, có trụ sở tại Washington D.C., giám sát toàn bộ hoạt động của Hệ thống Dự trữ Liên bang và chịu trách nhiệm thiết lập chính sách tiền tệ cho toàn quốc. Hội đồng bao gồm bảy thành viên do Tổng thống Hoa Kỳ bổ nhiệm và được Thượng viện xác nhận.

Mười hai Ngân hàng Dự trữ Liên bang khu vực là:

- Ngân hàng Dự trữ Liên bang Boston

- Ngân hàng Dự trữ Liên bang New York

- Ngân hàng Dự trữ Liên bang Philadelphia

- Ngân hàng Dự trữ Liên bang Cleveland

- Ngân hàng Dự trữ Liên bang Richmond

- Ngân hàng Dự trữ Liên bang Atlanta

- Ngân hàng Dự trữ Liên bang Chicago

- Ngân hàng Dự trữ Liên bang St. Louis

- Ngân hàng Dự trữ Liên bang Minneapolis

- Ngân hàng Dự trữ Liên bang Thành phố Kansas

- Ngân hàng Dự trữ Liên bang Dallas

- Ngân hàng Dự trữ Liên bang San Francisco

Mỗi Ngân hàng Dự trữ Liên bang khu vực chịu trách nhiệm thực hiện chính sách tiền tệ của Cục Dự trữ Liên bang trong khu vực địa lý được chỉ định. Các ngân hàng cung cấp dịch vụ tài chính cho các tổ chức lưu ký, chẳng hạn như duy trì tài khoản và xử lý thanh toán điện tử, đồng thời họ cũng giám sát và điều tiết các ngân hàng trong khu vực của mình để giúp đảm bảo sự ổn định của hệ thống ngân hàng. Các ngân hàng khu vực được giám sát bởi một ban giám đốc, những người được bổ nhiệm bởi Hội đồng Thống đốc Cục Dự trữ Liên bang ở Washington D.C. và đại diện cho lợi ích của công chúng, ngành ngân hàng và nền kinh tế khu vực.

Đã có nhiều tuyên bố và lý thuyết khác nhau liên kết các cá nhân và gia đình nổi tiếng như JP Morgan, Rothschild và Rockefeller với việc thành lập Hệ thống Dự trữ Liên bang. Tuy nhiên, những tuyên bố này chưa bao giờ được chứng thực và phần lớn dựa trên các thuyết âm mưu. Cuốn sách “Chiến tranh tiền tệ” là một cuốn sách khá thú vị về chủ đề này.

B - Cách thức FED điều tiết chính sách tiền tệ

Có thể nói FED đóng vai trò trọng yếu trong việc điều tiết chính sách tiền tệ (thanh khoản, lãi suất) của toàn cầu khi là ngân hàng trung ương của đất nước nắm đồng tiền giao dịch trọng yếu trên thế giới là USD. Gần đây nhất, khi mà dịch Covid bắt đầu bùng phát và lan rộng vào tháng 03/2020, khi mà FED bơm tiền ồ ạt vào thị trương, thị trường tài sản toàn cầu đã dựng đứng sau đó bất chấp tình hình bệnh dịch tạo nên một hiệu ứng deflation phức tạp. Tới cuối năm 2021, khi FED bắt đầu thực hiện thu dòng tiền lại (taper tantrum) thì thị trường tài sản cũng nhanh chóng xuống bằng thang máy. Có thể thấy biến động giá tài sản toàn cầu phụ thuộc rất lớn vào cách thức điều tiết thanh khoản của FED.

Để hiểu cách thức FED điều hành nền kinh tế, hãy nhìn vào bảng cân đối kế toán của FED.

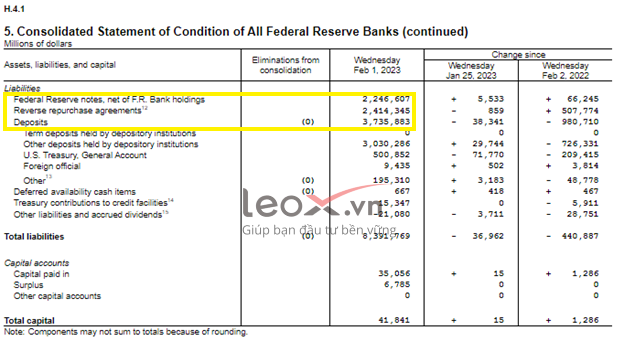

1. Đầu tiên là cơ cấu nguồn vốn của FED:

Cơ cấu nguồn vốn của FED gồm 3 cấu phần chính:

- Deposits held by depository institutions (~3,74 nghìn tỷ USD): Đây là khoản dự trữ bắt buộc mà các ngân hàng thương mại, các tổ chức chức năng huy động khác gửi tiền vào Cục Dự trữ Liên bang để đáp ứng nhu cầu rút tiền mặt và các giao dịch thanh toán khác của khách hàng. Cục Dự trữ Liên bang trả lãi cho các khoản dự trữ do các tổ chức lưu ký nắm giữ, được gọi là "lãi suất cho phần dự trữ bắt buộc" (IOR). Tỷ lệ này được thiết lập bởi Hội đồng Thống đốc Dự trữ Liên bang và được sử dụng như một công cụ để quản lý việc cung cấp tiền trong nền kinh tế. Bằng cách điều chỉnh tỷ lệ IOR, Cục Dự trữ Liên bang có thể tác động đến lượng dự trữ mà các tổ chức lưu ký nắm giữ với họ, từ đó có thể ảnh hưởng đến tổng cung tiền và tín dụng trong nền kinh tế.

- Reverse repurchase agreement (2,41 nghìn tỷ USD): Thỏa thuận mua lại đảo ngược (reverse repo) là một giao dịch tài chính được Cục Dự trữ Liên bang sử dụng để tạm thời giảm lượng tiền lưu thông trong nền kinh tế. Trong một giao dịch repo ngược, Cục Dự trữ Liên bang bán chứng khoán (chẳng hạn như trái phiếu kho bạc Hoa Kỳ) cho một đối tác, điển hình là ngân hàng thương mại hoặc tổ chức tài chính khác, với thỏa thuận mua lại các chứng khoán đó vào một ngày sau đó, thường là trong vòng một đến hai ngày làm việc . Các thỏa thuận mua lại đảo ngược thường được sử dụng như một công cụ chính sách tiền tệ để tạm thời rút dự trữ dư thừa khỏi hệ thống ngân hàng và giảm lượng tiền lưu thông trong nền kinh tế. Bằng cách giảm cung tiền trong nền kinh tế, Cục Dự trữ Liên bang có thể giúp ngăn chặn lạm phát và ổn định giá trị của đồng tiền.

- Federal Reserve notes, net of F.R Bank holdings (2,25 nghìn tỷ USD): Giá trị ròng tiền giấy của Cục Dự trữ Liên bang là tiền tệ vật chất được phát hành bởi FED. Khi chúng ta nói về giá trị ròng của các khoản nắm giữ của Ngân hàng Dự trữ Liên bang trên bảng cân đối kế toán của Fed, chúng ta đang đề cập đến lượng tiền đang lưu thông trong nền kinh tế, trừ đi lượng tiền do Cục Dự trữ Liên bang nắm giữ. Nói cách khác, điều này thể hiện lượng tiền tệ nằm trong tay của công chúng và không thuộc quyền sở hữu của ngân hàng trung ương.

Trong 3 cấu phần chính trên, nếu reverse repo mang tính chất kĩ thuật điều tiết thanh khoản trên thị trường mở nhiều hơn thì dự trữ bắt buộc và tiền fiats (đồng USD) mà FED có khả năng in ra là 2 công cụ rất đáng chú ý. FED sẽ có thể dùng các công cụ này để mua các tài sản trên thị trường tài chính nhằm điều tiết thanh khoản (kể cả giá cả) thị trường vốn.

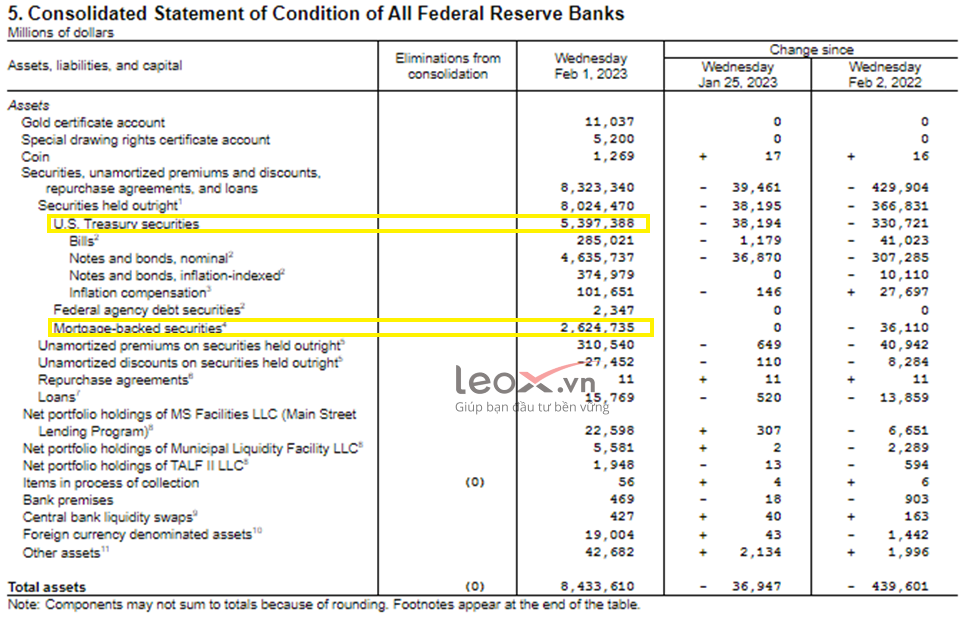

2. Cơ cầu tài sản của FED:

Cơ cấu tài sản của FED có hai loại tài sản chủ chốt chiếm tỷ trọng lớn là:

- US Treasury Securities (5,4 nghìn tỷ USD) : Đây là các Trái phiếu / tín phiếu kho bạc của Mỹ. Treasury notes được phát hành với kỳ hạn từ 2 đến 10 năm, trong khi Treasury bonds có kỳ hạn trên 10 năm. T-bills (tín phiếu kho bạc) là khoản nợ ngắn hạn với thời gian đáo hạn là 4, 8, 13, 26 và 52 tuần. Lãi suất trái phiếu chính phủ Mỹ có thể xem là tham chiếu lãi suất phi rủi ro cho toàn cầu. FED có thể mua bán Trái phiếu chính phủ Mỹ để điều tiết lãi suất này cũng như bơm tiền cho ngân sách chính phủ Mỹ. Theo thống kê thì hiện FED nắm giữ khoảng ¼ số lượng TPCP Mỹ lưu hành.

- Mortgage-backe securities (2,62 nghìn tỷ USD): Chứng khoán đảm bảo bằng thế chấp cho phép người mua nhận được dòng tiền từ rổ các khoản vay thế chấp, là loại tài sản lớn thứ hai tính theo giá trị trên bảng cân đối kế toán của Fed. Các chứng khoán có thu nhập cố định này được các ngân hàng và tổ chức tài chính tạo ra và bán cho các nhà đầu tư, bao gồm cả các doanh nghiệp được chính phủ tài trợ như Fannie Mae và Freddie Mac.

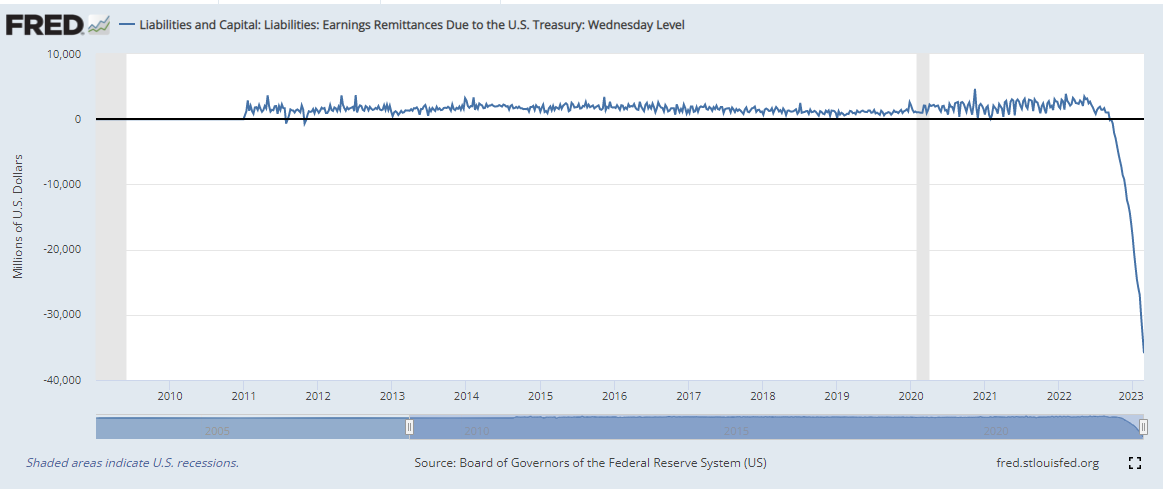

Nếu nguồn thu lãi từ tài sản của FED (chủ yếu thu lãi từ danh mục TPCP và các chứng khoán có bảo đảm bằng thế chấp lớn hơn các lãi suất phải trả (IOR, chi phí cho các hoạt động reverse repo…) thì FED sẽ có lãi. Ngược lại, FED sẽ lỗ.

Bắt đầu từ tháng 9/2022, FED bắt đầu hoạt động lỗ. Điều này là do FED đã tăng lãi suất một cách rất nhanh trong suốt cả năm và lãi suất tăng ảnh hưởng tới cả các khoản nợ của chính họ. Trong khi đó, hầu hết tài sản của FED là dài hạn, có nghĩa là các trái phiếu Kho bạc Hoa Kỳ và chứng khoán đảm bảo bằng thế chấp khác nhau của họ bị khóa ở mức lãi suất cố định thấp hơn và không điều chỉnh tăng lên thì nghĩa vụ nợ lại tăng nhanh chóng. Kết quả là, Cục Dự trữ Liên bang hiện đang trả nhiều tiền lãi cho các khoản nợ hơn là thu được từ tài sản của mình.

Đây không phải lần đầu tiên FED chịu lỗ trong hoạt động của mình. Trong lịch sử, các giai đoạn FED phát sinh lỗ luôn gắn liền với các cuộc khủng hoảng / suy thoái lớn:

- Cuộc Đại suy thoái: Trong những năm đầu của cuộc Đại suy thoái vào những năm 1930, FED đã gánh chịu tổn thất do nỗ lực ổn định hệ thống ngân hàng và cung cấp thanh khoản cho các tổ chức đang gặp khó khăn.

- Kỷ nguyên lạm phát những năm 1970: FED đã phải chịu thua lỗ trong những năm 1970 do nắm giữ trái phiếu kho bạc dài hạn, trái phiếu này giảm giá trị khi lạm phát gia tăng.

- Cuộc khủng hoảng tài chính toàn cầu năm 2008: FED gánh chịu tổn thất trong cuộc khủng hoảng tài chính do nỗ lực ổn định hệ thống ngân hàng và hỗ trợ nền kinh tế. Đặc biệt, việc Fed mua chứng khoán đảm bảo bằng thế chấp và các tài sản khác đã dẫn đến tổn thất đáng kể trên bảng cân đối kế toán.

Bối cảnh hiện tại với tình trạng lạm phát dai dẳng đâu đó có nhiều nét giống những năm 1970. Kỷ nguyên lạm phát của những năm 1970 được đặc trưng bởi một thời kỳ kinh tế biến động, bao gồm lạm phát cao, lãi suất tăng và suy thoái vào cuối những năm 1970 và đầu những năm 1980. Những điều kiện này có tác động đáng kể đến thị trường nợ và dẫn đến mức độ vỡ nợ cao hơn của những người đi vay.

Theo dữ liệu từ Cục Dự trữ Liên bang St. Louis, tỷ lệ vỡ nợ đối với các khoản vay thương mại và công nghiệp đã tăng từ khoảng 1,5% vào giữa những năm 1970 lên mức cao nhất là gần 8% vào đầu những năm 1990, sau một thời kỳ lãi suất cao và bất ổn kinh tế. Tương tự, tỷ lệ vỡ nợ đối với các khoản vay tiêu dùng tăng lên trong giai đoạn này, với một số ước tính cho thấy tỷ lệ này có thể tăng gấp đôi hoặc gấp ba trong một số trường hợp.

Liệu điều gì có thể xảy ra sắp tới ?

(Còn nữa)