Trong bài viết trước Roger đã giới thiệu đến mọi người một mô hình tư duy giúp hiểu nhanh về mô hình kinh doanh của một doanh nghiệp (Link bài viết: 5-phut-hieu-ve-mot-doanh-nghiep-bang-mo-hinh-sipoc). Đây là bước khởi đầu quan trọng trong quá trình tìm hiểu, phân tích về một cổ phiếu. Để hoàn thiện và hợp lý hóa mô hình này chúng ta sẽ cần kết hợp đọc hiểu báo cáo tài chính (BCTC) và báo cáo thường niên (BCTN) của doanh nghiệp. Trong đó, BCTC gồm 4 cấu phần chính là bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh BCTC.

Trong bài viết hôm này, mình sẽ chia sẻ về một cách đọc và phân tích bảng cân đối kế toán của doanh nghiệp nhanh, hiểu quả và theo cách dễ sử dụng cho tất cả mọi người.

Bảng cân đối kế toán cho chúng ta biết những gì?

Bảng cân đối kế toán cho chúng ta biết 3 thông tin chính:

- Tài sản: Doanh nghiệp đang sở hữu những tài sản gì

- Nợ: Doanh nghiệp đang nợ những gì

- Vốn chủ sở hữu: Giá trị tài sản ròng doanh nghiệp đang có (tài sản – nợ) là bao nhiêu

Hiểu một cách đơn giản, tài sản là những thứ doanh nghiệp sở hữu để có thể hoạt động kinh doanh, tạo ra doanh thu, lợi nhuận. Còn nợ và vốn chủ sở hữu là nguồn lực để hình thành nên các tài sản đó. Vì vậy, tổng tài sản phải luôn bằng nợ + vốn chủ sở hữu (tổng nguồn vốn).

Những thông tin này được thể hiện tại một thời điểm xác định. Thông thường, một doanh nghiệp niêm yết tại Việt Nam công bố BCTC vào thời điểm cuối mỗi quý, trong đó có báo cáo giữa năm và cuối năm sẽ được kiểm toán. Dưới đây là cơ cấu đơn giản của 1 bảng cân đối kế toán:

Cách đọc bảng cân đối kế toán nhanh và hiệu quả?

Kết hợp với mô hình SIPOC để hiểu rõ hơn và hợp lý hóa mô hình kinh doanh của doanh nghiệp

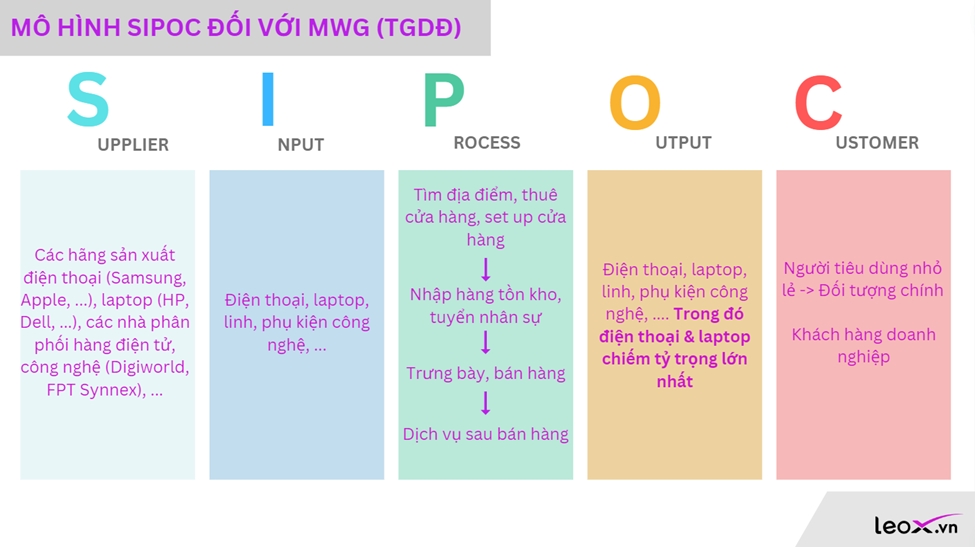

Tiếp tục với ví dụ về MWG như ở bài viết trước về mô hình SIPOC. Chúng ta đã có phác thảo về mô hình SIPOC đối với chuỗi TGDĐ như sau:

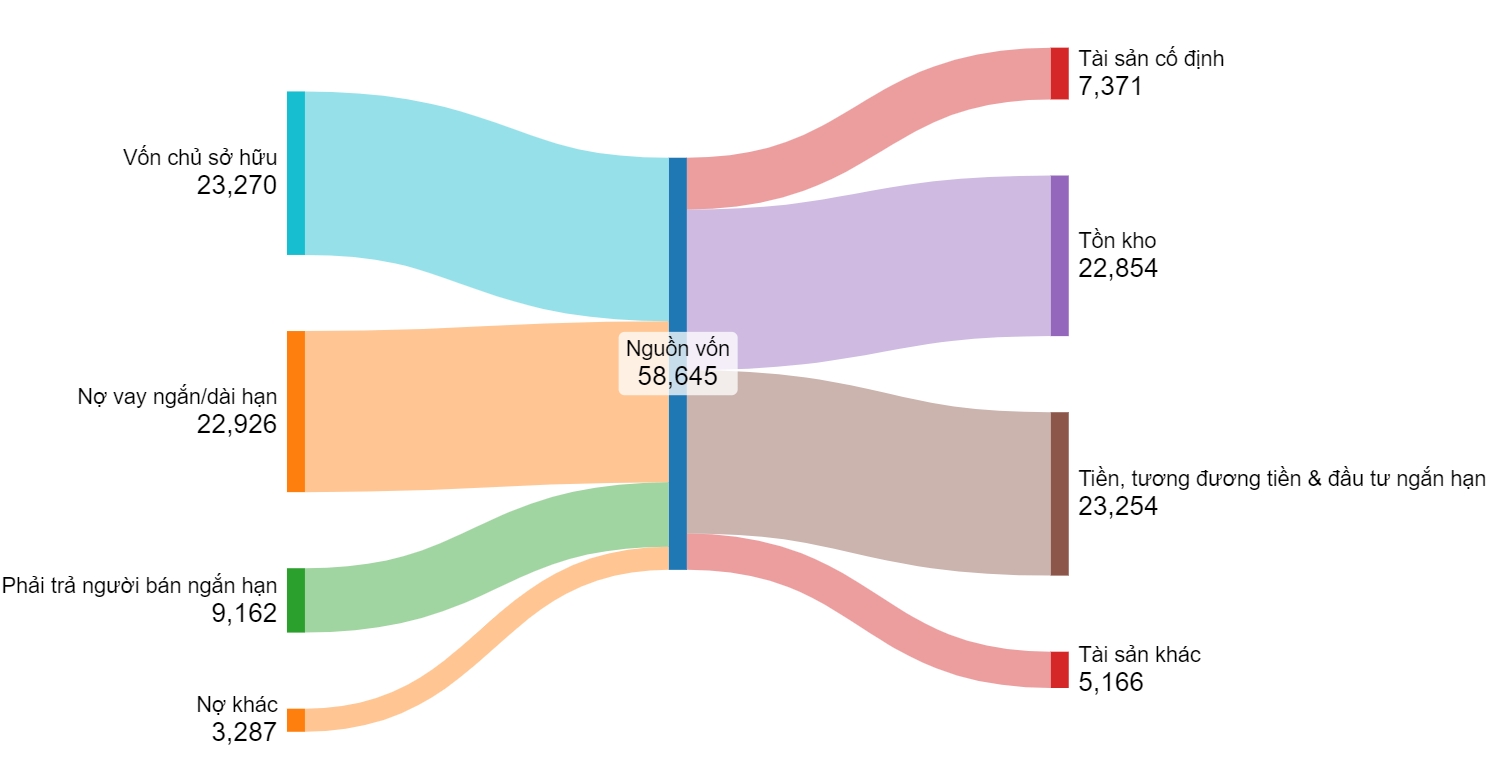

Các chuỗi khác như ĐMX, BHX hay An Khang cũng đều có mô hình tương tự, chỉ khác biệt về đầu vào, đầu ra, và nhà cung cấp vì các sản phẩm của mỗi chuỗi là khác nhau. Tiếp theo, cùng nhìn vào bảng cân đối của MWG để xem các khoản mục có hợp lý với mô hình kinh doanh như mô tả ở trên không. Ở đây, Roger giới thiệu với mọi người một cách vẽ biểu đồ cho bảng cân đối khá trực quan và dễ nhìn (thực hiện qua trang web: SankeyMATIC: Build a Sankey Diagram):

Sau khi xác định được cấu trúc như trên, chúng ta sẽ dành sự tập trung cho những khoản mục chiếm tỷ trọng lớn. Bên tài sản là hàng tồn kho, đầu tư ngắn hạn (chủ yếu là tiền gửi ngân hàng), và tài sản cổ định (TSCĐ).

TSCĐ là khoản đầu tư ban đầu vào các cửa hàng. Với quy mô cửa hàng rất lớn và liên tục mở rộng thì khoản mục này cao là hợp lý. Tiếp theo là hàng tồn kho, đây luôn là khoản mục lớn nhất đối với một nhà bán lẻ vì họ phải luôn đảm bảo có đủ hàng cho khách, và quy mô hàng tồn kho cũng tăng theo số lượng cửa hàng. Khoản tiền & tương đương tiền và đầu tư ngắn hạn của MWG cũng chiếm tỷ trọng cao, đây là nguồn tiền nhãn dỗi tạm thời được công ty gửi ngân hàng để tối ưu lợi nhuận.

Thông thường các doanh nghiệp bán lẻ sẽ vay vốn ngắn hạn để tài trợ vốn lưu động (phần lớn để nhập hàng tồn kho). Ví dụ, doanh nghiệp được cấp hạn mức tín dụng 3 tháng, mà vòng quay vốn lưu động (thời gian tồn kho + thời gian phải thu khách hàng – thời gian phải trả nhà cung cấp) dưới 3 tháng, thì doanh nghiệp có thể tận dụng khoản tiền dư ra trong khoảng thời gian đó để tối ưu lợi nhuận.

Nguồn tài trợ cho những tài sản trên của MWG chủ yếu là vốn chủ sở hữu, nợ vay ngắn/dài hạn và các khoản phải trả đối với nhà cung cấp (các khoản mua hàng trả chậm đối với các bên cung cấp điện thoại, laptop, … cho MWG).

Như vậy mô hình SIPOC của MWG đã trở nên rõ ràng và hợp lý hơn sau khi chúng ta hiểu các cấu phần lớn trên bảng cân đối. Nói cách khác, các con số trên bảng cân đối giúp hợp lý hóa mô hình kinh doanh mà chúng ta đã đi phân tích trong bài viết trước. Nếu các con số này không kể cùng một câu chuyện thì chúng ta cần xem lại mô hình kinh doanh đã phân tích xem có gì chưa hợp lý không. Ví dụ: nếu một công ty bán lẻ mà khoản phải thu khách hàng quá lớn thì chúng ta cần xem lại, liệu mô hình kinh doanh có vấn đề, hay do chúng ta hiểu sai về mô hình kinh doanh của doanh nghiệp đó.

Mọi người có thể áp dụng tương tự đối với HPG và ACB, 2 doanh nghiệp cũng đã được đề cập ở bài viết trước.

Đọc sự thay đổi qua các kỳ kế toán

Bên cạnh việc hiểu rõ về mô hình kinh doanh thì bảng cân đối cũng đưa cho chúng ta nhiều thông tin hữu ích khi theo dõi sự thay đổi qua từng thời kỳ. Để theo dõi những thay đổi giữa các kỳ kế toán, đầu tiên chúng ta cần ghi nhớ nguyên tắc tổng tài sản = tổng nguồn vốn, việc tăng/giảm 1 khoản mục sẽ tương ứng việc tăng/giảm 1 khoản mục khác để luôn đảm bảo cân đối này.

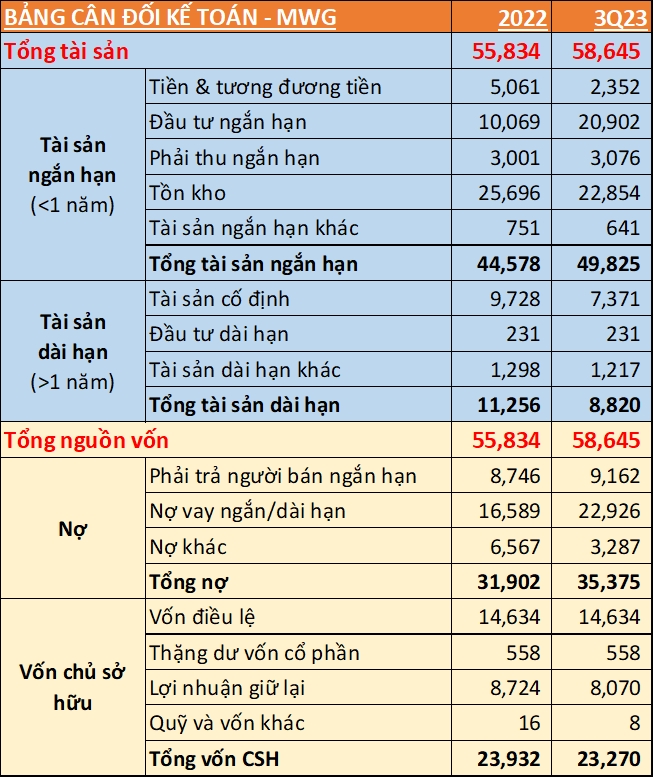

Chúng ta tiếp tục với ví dụ về MWG:

So sánh thời điểm cuối Q3/2023 với cuối 2022, tổng tài sản tăng khoảng 2.8K tỷ. Trong đó, tiền & tương đương tiền và đầu tư ngắn hạn tăng ~8.1K tỷ, tồn kho giảm ~2.8K tỷ, và TSCĐ giảm ~2.3K tỷ. Ở bên nguồn vốn: khoản thay đổi đáng kể nhất là tổng nợ vay tăng ~6.3K tỷ, ngoài ra có thể thấy lợi nhuận giữ lại giảm so với đầu năm.

Như vậy việc tăng tiền, tương đương tiền và đầu tư ngắn hạn (tiền gửi) được giải thích bằng việc tăng nợ vay ngắn hạn tài trợ vốn lưu động. Việc MWG tận dụng được tiền vay để gửi tiền ngắn hạn cho thấy khả năng quay vòng hàng tồn kho/khả năng bán hàng khá tốt của MWG dù năm 2023 thị trường vẫn rất khó khăn (còn bán tốt như thế nào chúng ta sẽ không bàn kỹ ở đây).

Tồn kho giảm tại thời điểm Q3 thì cũng không nói lên nhiều điều vì thời điểm nhập hàng nhiều thường là Q4, nên số hàng tồn kho cuối mỗi năm thường tăng cao hơn. Tài sản cổ định giảm khá nhanh cho thấy 2 điều: (1) số cửa hàng đang có xu hướng giảm; (2) doanh nghiệp đang dừng mở mới/mở mới chậm hơn tốc độ đóng cửa hàng hiện có.

Tóm lại, bức tranh kinh doanh trong 9 tháng đầu năm 2023 nhìn từ bảng cân đối của MWG có thể tóm gọn là: Dừng mở mới cửa hàng/thu hẹp quy mô hoạt động, cố gắng duy trì doanh thu và tốc độ quay vòng hàng tồn kho. Tuy nhiên, lợi nhuận có vẻ không được tốt dẫn đến vốn chủ sở hữu gần như không thay đổi.

Một số chỉ số quan trọng từ bảng cân đối

Có nhiều chỉ số như vòng quay hàng tồn kho, phải thu, phải trả hay khả năng trả lãi vay, ROE, … phải kết hợp số liệu từ cả bảng cân đối kế toán và báo cáo kết quả kinh doanh. Mình sẽ để những chỉ số này trong bài viết sau.

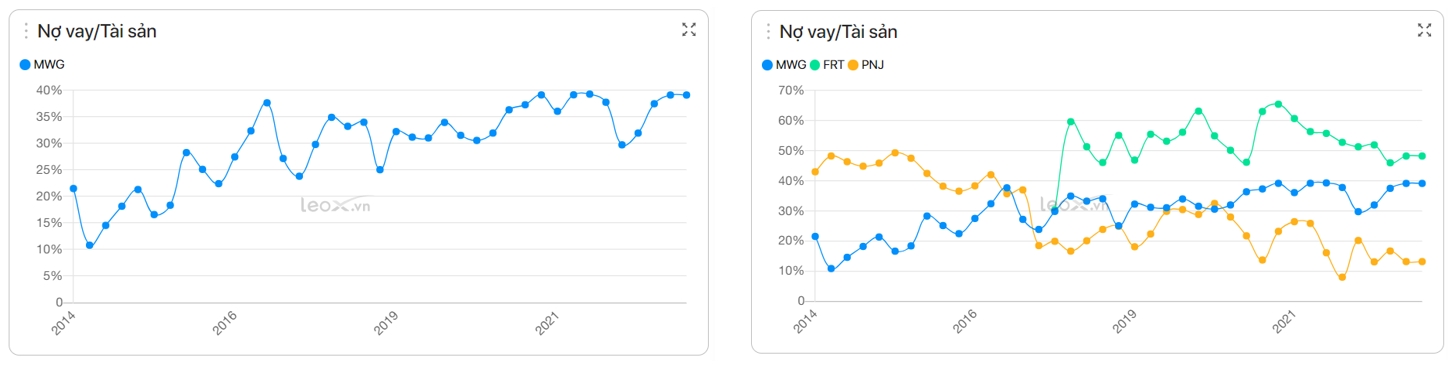

Đối với riêng bảng cân đối thì một chỉ số mà mình hay nhìn vào là nợ vay/vốn chủ sở hữu, hoặc nợ vay/tổng tài sản. Trong đó nợ vay bao gồm nợ vay ngắn hạn và dài hạn. Tỷ lệ này cho chúng ta biết mức độ sử dụng đòn bẩy của doanh nghiệp là cao hay thấp, so với chính nó trong quá khứ và so với các doanh nghiệp khác.

Đối với trường hợp của MWG, như biểu đồ bên dưới thể hiện, tỷ lệ nợ vay liên tục tăng từ năm 2014 đến nay để phục vụ mở rộng kinh doanh. Điều này cũng hợp lý nếu chúng ta nhìn vào mô hình kinh doanh của MWG, việc mở rộng số lượng cửa hàng đi kèm với nhu cầu vốn lưu động tăng để tài trợ nhu cầu hàng tồn kho tăng. Việc đánh giá chỉ số này cao hay thấp, an toàn hay không an toàn sẽ cần kết hợp thêm một vài chỉ số nữa mình sẽ phân tích ở bài viết sau.

Nhưng trước mắt có thể thấy tỷ lệ nợ/tổng tài sản của MWG thấp hơn đối thủ cùng ngành là FRT, điều này cho thấy MWG ít phụ thuộc vào nợ vay hơn FRT, tức là những nguồn vốn khác của MWG dồi dào hơn (như lợi nhuận giữ lại, công nợ với nhà cung cấp), và vòng quay tồn kho của MWG cũng có thể tốt hơn FRT.

Tuy nhiên, tỷ lệ nợ/tổng tài sản của MWG lại cao hơn một doanh nghiệp bán lẻ khác là PNJ mặc dù mặt hàng MWG kinh doanh (điện thoại, điện máy, hàng thiết yếu) có vòng quay tồn kho tốt hơn nhiều so với của PNJ (vàng, trang sức). Nguyên nhân có thể do tốc độ mở rộng của PNJ đã chậm lại vài năm gần đây (chỉ bắt đầu mở mới cửa hàng trở lại từ cuối 2022), dẫn đến nhu cầu về vốn lưu động giảm xuống, trong khi các cửa hàng hiện có vẫn tạo ra lợi nhuận đều đặn thì tất yếu nhu cầu vay nợ cũng giảm theo.

Ngoài ra với đặc thù kinh doanh mặt hàng có tốc độ quay vòng thấp, PNJ sẽ khó tận dùng vốn vay ngân hàng ngắn hạn để tối ưu lợi nhuận như MWG. Vì vậy, cũng sẽ ít tận dụng nguồn vốn này hơn.

Như vậy, Roger đã vừa chia sẻ cho các bạn một cách đọc Bảng cân đối kế toán đơn giản và hiệu quả. Chỉ cần hiểu một số nguyên lý cơ bản và tất cả mọi người đều có thể áp dụng.