Sau khi series phim Squid Game trở thành hiện tượng toàn cầu, một đồng tiền số được đặt tên theo bộ phim nhanh chóng trở thành một hiện tượng Đồng tiền này có thời điểm tăng tới 230.000%, lên mức hơn 2.860 USD/đồng (Lúc giá là 32 usd thì mình nhớ market cap của đồng coin này đâu đó khoảng 9 tỷ USD). Nhưng không có tỷ phú USD nào được tạo ra. Đó đơn giản là 1 vụ rug pull khi những người phát triển một đồng tiền bỏ dự án đột ngột và mang theo tiền của nhà đầu tư cao chạy xa bay. Cũng không có tỷ USD nào bị cuỗm đi, số tiền mà các NĐT bị đánh cắp đâu đó là 2,1 triệu USD. Market cap từ tỷ USD kết thúc bằng 2,1 triệu USD bị đánh cắp, một sự chênh lệch rất lớn giữa giá cả và giá trị nội tại. Giá cả có thể rất khác với số tiền mà chúng ta có thể rút ra được.

Hình 1: Một phút huy hoàng rồi chợt tắt của Squid Game Coin

Đúng là hiện tại không có gì tăng trưởng nhanh như tiền số, tuy nhiên thị trường tài chính luôn ảo mà thật, thật mà lại ảo. Để mua tiền số cách phổ biến nhất là bạn cần bỏ tiền fiats ra mua 1 đồng stable coins (như USDT, USDC hay BUSD…). Tiếp đó bạn dùng stable coins để mua 1 đồng coin khác. Việc tiếp theo là ngồi chờ đồng coin tăng giá và có cơ hội trở thành tỷ phú. Tổng market cap của thị trường tiền số hiện đâu đó trên 2.000 tỷ USD và được kỳ vọng còn lên nữa nữa nữa. Tuy nhiên, giả sử các NĐT trên thị trường tiền số muốn cash out ra tiền fiats. Họ sẽ cần bán các đồng coins ra stable coins trước rồi lại cần bán stable coins sang tiền fiats. Tổng market cap của các đồng stable coins đâu đó cỡ 150 tỷ USD. Điều này đồng nghĩa 2.000 tỷ USD mkt cap nếu muốn cash out hết thì chỉ có 150 tỷ USD stable coins đáp ứng thanh khoản. Sau đó khi cầm stable coins, NĐT sẽ cần tìm được người chịu bỏ tiền fiats ra mua đồng stable coins bạn đang cầm để cash out (Chuyện này rất dễ trong thị trường bull nhưng ở một thị trường bear thì có thể sẽ khác).

Nói như vậy không có nghĩa là mình anti thị trường crypto (coin cũng có coin this coin that). Thực ra, sự chênh lệch về giá cả và khả năng có thể cash out này không chỉ đúng ở thị trường crypto mà còn đúng ở cả thị trường bất động sản và cổ phiếu. Nhiều thông tin cho thấy còn rất nhiều cash ở bên ngoài đang lo lắng tìm chỗ trú khi mà lạm phát lên. Tuy nhiên, nhìn ở chiều ngược lại, nếu tất cả các NĐT nắm giữ tài sản muốn cash out ở định giá hiện tại thì lượng cash sẽ thiếu rất nhiều.

Hình 2: Tỷ lệ giữa S&P500 và M2 (lượng tiền và tương đương tiền trong nền kinh tế) đang tiến dần đến mốc lịch sử của bong bóng Dotcom năm 2000

Market hiện đang ở đâu ?

Vài thông số sau có thể giúp các bạn có cái nhìn tổng quan hơn về market hiện tại:

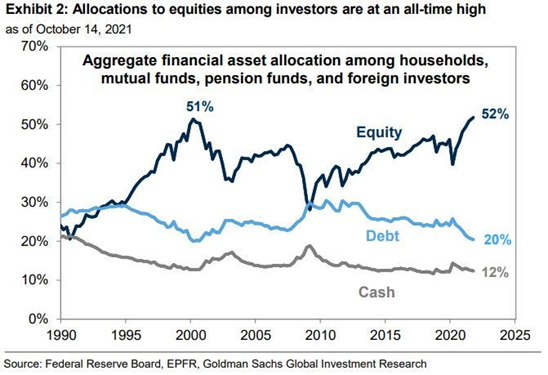

- Tỷ trọng cổ phiếu trong tổng tài sản của nền kinh tế đang ở mức cao kỉ lục (vượt bong bóng Dotcom năm 2000). Ngược lại, lượng cash đang thấp lịch sử.

Hình 3: Tỷ trọng cổ phiếu (equity), trái phiếu (debt) và cash phân bổ trong nền kinh tế

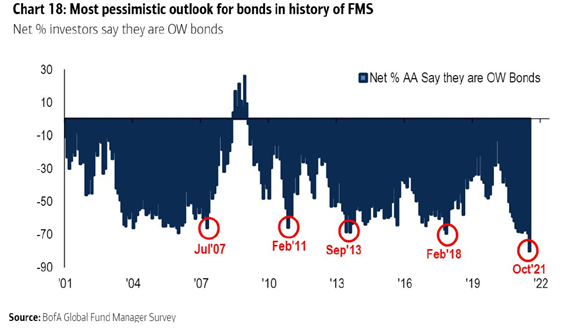

- Tình trạng lạm phát khiến việc nắm giữ trái phiếu và cash trở nên cực kỳ kém hấp dẫn. Các NĐT nắm giữ trái phiếu chính phủ Mỹ đang có cái nhìn tiêu cực nhất trong lịch sử về loại tài sản này trong thời gian tới >> điều này đồng nghĩa với áp lực bán ra trái phiếu rất lớn >> đồng nghĩa với áp lực tăng lãi suất rất lớn.

Hình 4: Triển vọng về thị trường TPCP trong bối cảnh lãi suất lên đang u ám nhất trong lịch sử các lần khảo sát kể từ 2001

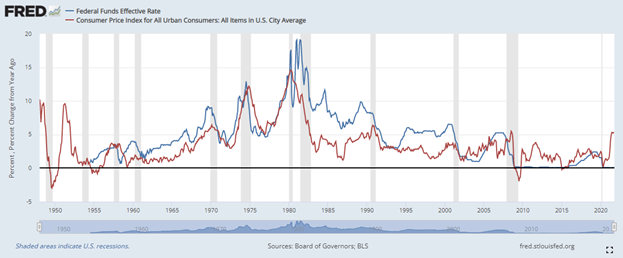

- Lạm phát (đường màu đỏ) có liên quan chặt chẽ với biến động lãi của FED (đường màu xanh). Có thể thấy áp lực với FED trong việc nâng lãi suất nếu lạm phát không hạ là rất lớn. Ngoài ra, trong lịch sử những lần lạm phát chạm và vượt 5% đều kết thúc bằng một đợt suy thoái.

Hình 5: Biến động giữa lạm phát (màu đỏ) và lãi suất FED (màu xanh)

Môi trường lạm phát lên sẽ khiến NĐT rời bỏ thị trường bond/ cash trong ngắn hạn để tìm chỗ trú ẩn ở các tài sản khác. Đó là lí do chúng ta thấy tỷ trọng bond/ cash giảm và giá các loại tài sản khác đều tăng.

Tuy nhiên, nếu nhìn xa hơn thì không phải tài sản nào cũng có tác dụng hedge lạm phát:

- Trái phiếu chính phủ có thể là thị trường đầu tiên chịu ảnh hưởng của lãi suất lên vì TPCP có lãi suất cố định và kỳ hạn dài. Không NĐT nào muốn mua một tài sản như vậy khi lãi suất lên. Các quỹ đầu tư của các công ty bảo hiểm là các NĐT sẽ đau đầu nhất khi lãi suất lên.

- Cổ phiếu sẽ trở nên kém hấp dẫn nếu earning yield không beat được lạm phát. Rủi ro này sẽ tăng lên khi tình hinh kinh doanh của doanh nghiệp kém lạc quan khiến earning yield giảm (1) và lãi suất lên (2). Ở thời điểm hiện tại, điều này chưa diễn ra do kết quả kinh doanh của nhiều DN vẫn đang thông báo hồi phục tốt nhờ vào việc tái mở cửa nền kinh tế. Tuy nhiên, chi phí sản xuất và vận hành tăng nhanh trong môi trường lãi suất đi lên có thể tạo ra khó khăn cho nhiều doanh nghiệp trong thời gian tới. Ở Việt Nam, ngành bất động sản đóng vai trò rất lớn (lợi nhuận của ngành ngân hàng phần nhiều cũng dựa vào bất động sản). Đây là hai ngành rất không thích lãi suất đi lên. Lạm phát Việt Nam dự kiến rất thấp chỉ ở mức 2-2,5% trong năm 2021 trong khi mức PE 17x tương ứng với earning yield khoảng 5.8% vẫn cao hơn lạm phát. Tuy nhiên, nếu nhìn forward sang năm 2022, lạm phát có thể tăng (Việt Nam đang có độ trễ do đóng cửa chống dịch trong thời gian qua) trong khi rất nhiều ngành nghề sẽ không dễ duy trì mức lợi nhuận hiện tại. Và nếu nhìn bất kỳ các tiêu chí định giá nào khác ngoài so sánh với lãi suất thì cổ phiếu đều đã rất cao. NĐT nên follow sát yếu tố lãi suất và lạm phát để canh rỏ trứng của mình.

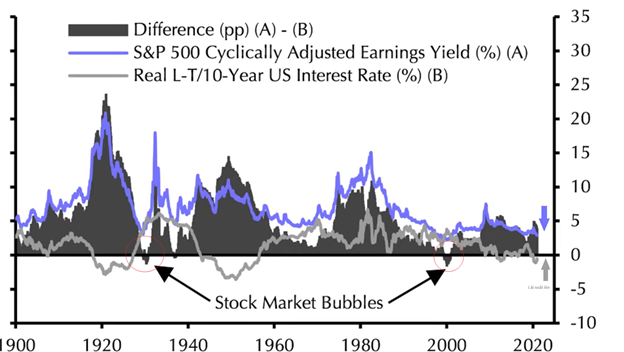

Hình 6: Hai lần spread giữa earning yield của S&P500 (màu tím) và bond yield Mỹ 10 năm (màu xám) âm là Great Depression năm 1929 và bong bóng Dotcom năm 2000. Đó đều là những cuộc khủng hoảng rất tồi tệ. Lạm phát và khả năng hồi phục của doanh nghiệp sắp tới sẽ quyết định spread ở cuối chu kỳ nợ lần này.

- Nếu Việt Nam khá quen thuộc với môi trường lạm phát thì các nước phát triển có lẽ đã quên lạm phát kể từ sau nhưng năm 80. Chiến lược kết hợp trái phiếu và cổ phiếu trong danh mục đã hoạt động tốt trong môi trường lãi suất hạ. Khi cổ phiếu kém hiệu quả thì trái phiếu lại tốt và ngược lại. Cách thức truyền thống này có thể không còn hiệu quả trong môi trường lạm phát khi mà cả cổ phiếu hay trái phiếu đều có thể không còn quá hiệu quả (trừ một số cổ phiếu hợp chu kỳ). Các loại tài sản thay thế như commodities (đã tỏa sáng những năm 70s) hay crypto có thể là giải pháp tốt. Bất động sản luôn là tài sản cho risk reward tốt nhất ở Việt Nam. Tuy nhiên, nếu lạm phát lên cao thanh khoản sẽ là vấn đề rất lớn. Tính toán đến tính thanh khoản của danh mục là vấn đề cần quan tâm.

- Rủi ro chắc chắn tăng lên nếu đầu tư ở mọi thời điểm hiện tại khi giá mọi loại tài sản đều đã tăng. Với những NĐT bắt buộc phải tham gia thị trường trước áp lực ạm phát, hãy đảm bảo hiểu rõ hết rủi ro của bất kỳ khoản đầu tư nào trước khi xuống tiền (bối cảnh FOMO rất dễ tác động lên tư duy cảm xúc thay vì lí trí và khiến chúng ta quyết định vội vàng). Tài sản chất lượng và có giá cả hợp lý so với giá trị nội tại sẽ là những khoản đầu tư tốt về dài hạn kể cả việc phải cầm xuyên khủng hoảng hay cần gấp phải bán. Các tài sản hợp chu kỳ cũng sẽ là lựa chọn để đa dạng hóa danh mục.

- Làm giàu nhanh có vẻ thật dễ và thật khó cưỡng lại trong bối cảnh FOMO hiện nay. Nhưng trò chơi gắp lửa bỏ tay người cơ bản là một dạng Squid Game có winner và loser chứ không phải trò chơi win-win, kể cả người có kĩ năng tốt cũng chưa chắc đã sống sót để ẵm giải thưởng ra về. Gluck to all !