Để các bạn tiện theo dõi và thảo luận, mình tóm tắt lại các luận điểm chính trong phần 1:

- Nhiều chuyên gia phân tích cho rằng chúng ta đang ở một giai đoạn phục hồi mạnh mẽ và những mây mờ không chắc chắn về tương lai đã qua đi. Cá nhân mình lại cảm thấy chúng ta đang ở trong một thị trường rất dễ tổn thương với rất nhiều sự không chắc chắn đến từ rất nhiều khía cạnh. Việc thảo luận không nhằm mục đích tranh luận đúng sai mà mong muốn đưa ra các góc nhìn khác nhau để các nhà đầu tư cùng soi rọi để từ đó có thể xác định một viễn cảnh sát nhất với thực tế. Viễn cảnh này sẽ cho phép chúng ta (1) lên được các kịch bản về tương lai với các mức xác suất khác nhau và (2) hiểu rằng xác suất sai có thể là bao nhiêu để từ đó lựa chọn đặt cược hợp lý. Do vậy, rất mong nhận được thêm các kiến giải của mọi người để có thể nhìn ra được các điểm mù.

- Covid-19 đã tạo một cơn bệnh cấp tính đối với kinh tế toàn cầu trong năm 2020. Vaccine được tạo ra là một bước tiến lớn của nhân loại để cứu mạng rất nhiều người. Tâm lý lạc quan khi chúng ta sắp được trở về với cuộc sống bình thường. Tuy vậy, trên khía cạnh kinh tế, vấn đề Covid đã được giải quyết xong có vẻ không chắc chắn như vậy. Thời gian triển khai tiêm vaccine và tạo ra miễn dịch cộng đồng sẽ ảnh hưởng đến thời gian tái mở cửa hoàn toàn các nền kinh tế. Covid-19 đã gây rất nhiều xáo trộn trong 10 tháng của năm 2020, thời gian đóng cửa trong năm 2021 càng dài thì rủi ro phát sinh các sự kiện thiên nga đen càng cao và một số ngành sẽ đặc biệt chịu rủi ro.

- Nhiều NĐT tin rằng FED có vẻ không có lựa chọn đảo ngược chính sách và dòng tiền sẽ vẫn chảy rất mạnh mẽ. Mình đồng ý với vế đầu tiên nhưng cảm thấy vế thứ 2 rất không chắc chắn. Nước Mỹ là nơi điều phối dòng tiền mạnh mẽ này đang đứng trước những thách thức chưa từng có kể từ 100 năm nay. Chính quyền Biden sẽ có ít lựa chọn hơn rất nhiều so với những người tiền nhiệm khi chính sách tiền tệ hết room, mâu thuẫn nội tại đang ở mức sâu sắc trong khi không thể hòa hoãn với kình địch Trung Quốc để hồi phục kinh tế như năm 2008.

- Bệnh cấp tính Covid có thể khỏi nhanh nhưng bệnh mãn tính là vấn đề tích tụ nợ của cả một chu kỳ lớn thì không đơn giản như vậy. Liệu FED có thể đảo ngược chu kỳ nợ mà không chịu bất kỳ tổn thất nào đáng kể ? Chúng ta sẽ tiếp tục thảo luận về vấn đề này.

----------------------------------------

Câu hỏi số 3: Lợi ích và mặt trái của chính sách hiện tại là gì ?

Câu hỏi này muốn nêu lên những vấn đề liên quan đến chính sách theo lý tiền tệ hiện đại (MMT) mà FED đang áp dụng. Trong quá khứ, FED đã từng mắc sai lầm khi thắt chặt chính sách tiền tệ khi xử lý cuộc khủng hoảng những năm 30s. Chính sách tăng cung tiền thông qua các gói nới lỏng định lượng và chấp nhận đồng USD mất giá đã giúp nước Mỹ vượt qua khủng hoảng năm 2008. Công thức này đang được áp dụng lại trong lần này nhưng sớm hơn rất nhiều khi thị trường tài chính chưa xảy ra bất kỳ sự đổ vỡ nào. Điều này dẫn tới hình thành một sự méo mó khi giá cả trên thị trường tài chính không phản ánh thực trạng nền kinh tế và lo ngại về việc hình thành các bong bóng tài sản. (Mình có để link tham chiếu đến những nội dung liên quan cho bạn nào quan tâm tìm hiểu sâu hơn).

Rất nhiều tranh cãi xoay quanh MMT và những mặt trái của nó liệu có tạo ra hậu quả nghiêm trọng nào không ? Đây có lẽ là câu hỏi lớn mà cả ngành tài chính từ học thuật đến đầu tư đều không có câu trả lời chắc chắn nhưng lại bắt buộc phải dự báo. Tình huống này giống với chơi Poker, bạn buộc phải ra quyết định trên một nền thông tin không đầy đủ. Đó là điểm thú vị và cũng là khó nhất trong đầu tư.

Vì không biết câu trả lời nhưng vẫn phải phân tích nên chúng ta cũng cứ phân tích để hiểu đâu là những mặt trái có thể xảy ra:

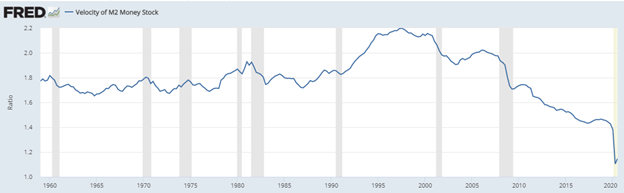

- Liệu lạm phát có quay lại không ?

Đã có những lo ngại khi FED bơm tiền cứu kinh tế vào năm 2008 nhưng thực tế sau đó cho thấy lạm phát đã không tăng đáng kể. Liệu lạm phát đã chết ? Không ai biết chính xác tại sao lạm phát không tăng, các học thuyết kinh tế hiện tại chưa có giải đáp thỏa đáng, nhiều nguyên nhân được đưa ra như cơ cấu dân số ở các thị trường lớn như Châu Âu và sắp tới là Mỹ bước vào giai đoạn già hóa như Nhật hay việc giảm sử dụng tiền mặt dẫn đến vòng quay tiền giảm (Các bạn vẫn nhớ M x V=P x Y đúng không ?).

Từ thực tế như vậy, FED đang rất rất mạnh tay bơm tiền. Chúng ta chưa thấy lạm phát nhưng đã thấy giá tất cả các loại tài sản tăng như thế nào. Xu hướng bơm tiền này sẽ còn tiếp tục trong thời gian tới. Liệu chúng ta sẽ có một năm 2021 giống như nửa cuối 2020 ? Lạm phát sẽ là vấn đề quan trọng cần theo dõi, đặc biệt là khi vòng quay tiền tăng trở lại khi kinh tế mở cửa.

Hình 1: Chỉ số vòng quay tiền đã giảm mạnh kể từ khi tiền được bơm ra ồ ạt sau cuộc khủng hoảng năm 2008 và tiếp tục giảm mạnh do Covid

- Liệu chính sách có dẫn đến việc nuôi các doanh nghiệp zombie và che giấu nợ xấu ?

Giãn nợ, bơm tiền đảo nợ… có thể tạm trì hoãn được vấn đề nợ xấu nhưng chúng ta sẽ sớm phải đối mặt với nó trên cấp độ toàn cầu khi mà nợ bùng phát mạnh. Câu hỏi đặt ra sẽ là bao lâu vấn đề mới thực sự bộc lộ và nó có thực sự nghiêm trọng ? Thị trường đang vận hành được nhờ dòng tiền và dòng tiền được tạo ra không bởi sản xuất kinh doanh mà là vay nợ. Bất kỳ vấn đề về nợ nào phát sinh sẽ ảnh hưởng đến dòng tiền.

- Liệu chính sách có bơm phồng bong bóng tài sản ?

Giá tài sản tăng nhờ vào (1) thanh khoản dồi dào và (2) mặt bằng lãi suất thấp. Lãi suất thấp buộc người cầm tiền phải đi đầu tư nếu không muốn chịu cảm giác mất giá. Điều này dẫn tới việc rất nhiều nhà đầu tư tăng thêm rủi ro trong một môi trường kỳ vọng lợi nhuận thấp và kém chắc chắn, có nghĩa là high risk nhưng low return.

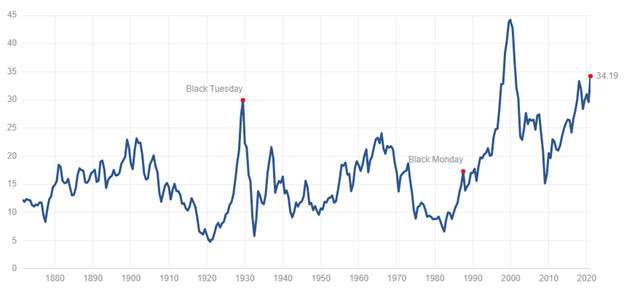

Việc có bong bóng tài sản hay không là điều tranh cãi nhưng các bạn có thể thấy định giá của cổ phiểu chả hạn đang ở mức rất cao dù so với bất kỳ quy chuẩn định giá nào (tất nhiên là cao không có nghĩa là không có thể cao hơn):

Hình 2: Chỉ số PE Shiller đo lường giá cổ phiếu/ lợi nhuận của một cố phiếu đã loại bỏ yếu tố lạm phát. Chỉ số này càng cao có nghĩa là định giá của cổ phiếu càng cao so với lịch sử. Ví dụ bạn cho thuê nhà trong lịch sử chỉ 10 năm hồi vốn đầu tư nhà nhưng bây giờ mất 20 năm mới hồi vốn thì so với quá khứ bạn đang phải mua nhà đắt hơn. Nếu nhìn đồ thị chúng ta có thể thấy PE Shiller ratio đang ở mức cao thứ 2 trong lịch sử chỉ sau giai đoạn bong bóng Dot com cuối thập niên 90.

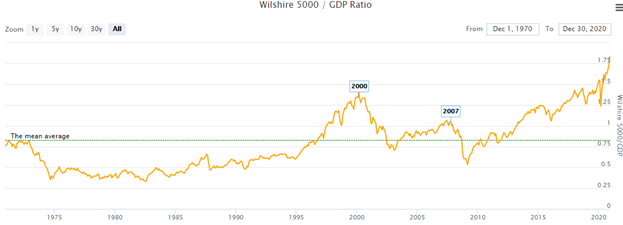

Hình 3: Chỉ báo Buffett là một chỉ số mà NĐT huyền thoại ưa thích sử dụng để nhẩm nhanh giá trị của toàn bộ thị trường cổ phiếu so với GDP. Giá cổ phiếu càng cao so với GDP thì định giá cổ phiếu càng có rủi ro bong bóng. Chỉ số này đang ở mức cao kỷ lục của mọi thời đại.

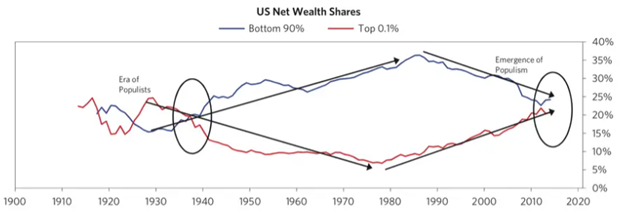

- Liệu chênh lệch giàu nghèo có gây nên những bất ổn xã hội lớn ?

Nghiên cứu của Ray Dalio tại Mỹ cho thấy tỷ trọng tài sản từ nhóm người siêu giàu Top 0,1% đã tăng mạnh từ giữa những năm 70 và ngang với tỷ trọng tài sản của 90% hộ gia đình top dưới trong xã hội. Tỷ lệ này hiện tiếp tục thay đổi sau Covid.

Dalio cho rằng bối cảnh xã hội hiện tại có nhiều điểm giống với xã hội giai đoan trước 1930 khi mà những cường quốc mới như Đức vươn lên thách thức các cường quốc cũ, chênh lệch giàu nghèo và mâu thuẫn xã hội tăng cao và sự nổi lên của chủ nghĩa dân túy. Mình không phải là nhà sử gia hay nghiên cứu về chính trị xuất sắc nên mình quote lại để các bạn tham khảo.

Chính quyền Biden đang phải đối mặt với vấn đề này trong bối cảnh không thể hòa hoãn thêm với Trung Quốc được nữa. Khác với người tiền nhiệm Obama lựa chọn giữ quan hệ với Trung Quốc để hồi phục kinh tế sau năm 2008, bối cảnh hiện tại cùng với những chính sách dưới thời Trump sẽ đặt Biden vào một thách thức rất lớn trong thời gian tới. Vào ngày thực hiện bài viết này, Mỹ vừa xóa niêm yết của 3 Công ty Trung Quốc lớn. Cuộc chiến thương mại đã lan sang công nghệ (cấm các Công ty TQ như Huawei tiếp cận công nghệ Mỹ), địa chính trị (đóng cửa lãnh sự quán) và giờ đây là thị trường vốn. Có vẻ khi Covid qua đi thì thị trường mới quay lại những vấn đề mãn tính của nó.

Hình 4: Chênh lệch giàu nghèo tại Mỹ

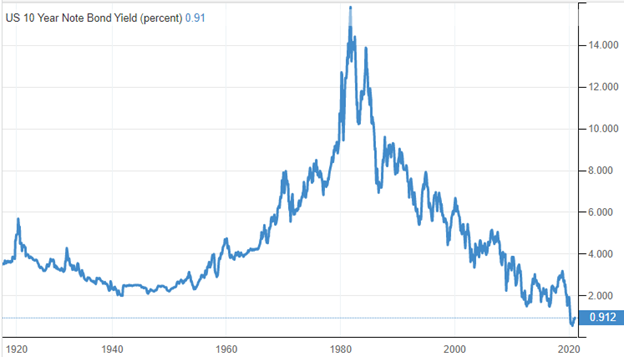

- Liệu vị thế của đồng USD trên toàn cầu có bị ảnh hưởng bởi việc bơm tiền ồ ạt không và ai sẽ là người thắng kẻ thua trong cuộc chơi này ?

Mặt trái khó có thể tránh của chính sách MMT là việc đồng USD sẽ mất giá so với các đồng tiền khác. Do vậy, nếu bạn nào muốn tích trữ USD hãy suy nghĩ kĩ. Trong ngắn hạn, USD chịu nhiều áp lực từ lượng tiền USD bơm ra khổng lồ và lãi suất trái phiếu chính phủ Mỹ đang ở mức rất thấp trong lịch sử. Tại sao NĐT sẽ muốn nắm giữ một loại tài sản có lãi suất thực âm và ở một đồng tiền mất giá ?

Mới chỉ một thời gian ngắn gần đây chúng ta mới thấy được VND mạnh lên so với USD. Tỷ giá USD/ CNY đang ở mức 7x đang về mức 6.5x và dự báo có thể về đến mức 6x. Đã xuất hiện các lo ngại về việc đồng USD có thể duy trì vị thế là đồng tiền thanh toán quốc tế (mình cho là có vẻ hơi quá lo xa nhưng không thể phủ nhận áp lực cho USD trong ngắn hạn).

Hình 5: Biến động lãi suất trái phiếu chính phủ Mỹ 10 năm

Lo ngại về sự yếu đi của USD có thể là yếu tố tạo nên sự thuận lợi cho giá vàng cũng như việc chuyển hướng của dòng tiền vào những nơi có tăng trưởng như Trung Quốc và cả Việt Nam. Chính phủ Việt Nam đã hành động quyết liệt và chống Covid rất thành công trong năm 2020. Việc duy trì được tăng trưởng dương và sự ổn định chính trị và xã hội tạo nên cơ hội khiến Việt Nam có thể đón dòng vốn dịch chuyển của toàn cầu và sớm hồi phục tăng trưởng. Đâu sẽ là cơ hội và thách thức để làm nên “phép màu” Châu Á mới như nhiều bài báo có đề cập gần đây.

(Còn tiếp)