Chào các bạn ! Nhân ngày đầu tiên của năm mới, chúc mọi người một năm mới nhiều an lành và hạnh phúc.

Ngày trước, mỗi dịp này anh em đầu tư thường chúc nhau lãi gấp 5, gấp 10. Trải qua một thời gian đầu tư mình mới ngộ ra việc có lợi nhuận 20-30% ổn định đều đặn hàng năm tốt hơn rất nhiều chuyện có vài năm bay bổng rồi lại vài năm xuống trầm. Tất nhiên, với các Nhà đầu tư có lợi thế tuổi còn trẻ thì việc các bạn chấp nhận phiêu lưu hơn một chút là chuyện có thể hiểu được. Một công thức phân bổ tài sản khá đơn gian nhưng có thể hữu ích là khi còn trẻ có thể đầu tư đến 75% danh mục vào tài sản rủi ro, ở tuổi trung niên tỷ lệ nên là 50/50 còn khi ở tuổi hưu trí thì tỷ lệ tài sản an toàn và có dòng tiền nên ít nhất là 75%. Tất nhiên, mỗi người có khả năng và độ chịu rủi ro khác nhau nên cách điều chỉnh cũng sẽ linh hoạt theo chứ không phải cố định. Nhưng với số đông nhà đầu tư, mình nghĩ mục tiêu gia tăng tài sản bền vững để đạt được tự do tài chính và sự thảnh thơi trong cuộc sống là quan trọng nhất. Vì vậy, mình xin chúc mọi người có lợi nhuận như kỳ vọng nhưng luôn an lành, thảnh thơi, hạnh phúc.

Chúng ta đang hướng tới một năm 2021 với nhiều điều bí ẩn thú vị. Có rất nhiều câu hỏi lớn vẫn còn đó từ năm 2020 sẽ có thể được giải đáp trong năm 2021. Như chúng ta đã biết, 2020 là một năm khá đặc biệt với sự kiện không thể dự báo trước là đại dịch Covid-19 kéo theo việc FED sử dụng lý thuyết tiền tệ hiện đại (MMT) để bơm một lượng tiền khổng lồ vào nền kinh tế. Lượng tiền này chưa chảy vào sản xuất kinh doanh do nền kinh tế thế giới vẫn bị phong tỏa bởi dịch bệnh mà chạy vào các loại tài sản. Do vậy, chúng ta đã được chứng kiến một năm vô tiền khoáng hậu khi tất cả các loại tài sản từ vàng, bất động sản, cổ phiếu, trái phiếu, bitcoin đều tăng giữa đại dịch. Vậy năm 2021 sẽ như thế nào ? Các thị trường tài sản có thể diễn biến như thế nào ?

Chúng ta biết trong đầu tư mọi dự báo đều có tính xác suất. Không ai có thể dự báo chính xác tương lai 100%. Một trong những sai lầm phổ biến dẫn đến thua lỗ trong đầu tư là quá tự tin vào một kịch bản dẫn tới hình thành việc tự diễn biến trong tư tưởng để bảo vệ kịch bản đó bằng mọi giá. Nếu nhìn ở một khía cạnh khác, mọi dự báo có tính xác suất. Dự báo có xác suất cao nhưng lại không xảy ra cũng là chuyện hoàn toàn có thể vì những sự kiện dù chỉ có xác suất 1% vẫn có khả năng xảy ra. Khi chúng ta chấp nhận sự hữu hạn về hiểu biết, chúng ta sẽ linh hoạt trong ứng phó. Việc theo dõi các yếu tố trọng yếu có ảnh hưởng đến xu hướng thị trường trong thời gian tới sẽ là việc quan trọng cần làm. Nhà đầu tư nổi tiếng Peter Lynch có nói “Đừng đầu tư điên cuồng, hãy nghiên cứu điên cuồng”. Buổi sáng đầu năm thư thả nhâm nhi chén trà có lẽ sẽ phù hợp để chúng ta cùng suy ngẫm về những câu hỏi lớn trong năm 2021. Mời các bạn cùng nhau thảo luận để tìm ra một viễn cảnh sẽ có thể ít sai số nhất với những gì sẽ diễn ra trong thời gian tới.

Những câu hỏi lớn

- Câu hỏi số 1: Diễn biến của Covid và hiệu quả của chiến dịch tiêm vaccine

- Câu hỏi số 2: Các chính sách mới của chính quyền Biden và động thái của FED

- Câu hỏi số 3: Lợi ích và mặt trái của chính sách hiện tại là gì ?

- Câu hỏi số 4: Động lực tăng trưởng kinh tế Việt Nam trong năm 2021

- Câu hỏi số 5: Đâu là xu hướng tất yếu không thay đổi của tương lai trung dài hạn ?

Câu hỏi số 1: Diễn biến của Covid và hiệu quả của chiến dịch tiêm vaccine

Trước hết, Covid không phải là yếu tố mang tính chu kỳ mà là yếu tố mang tính thiên nga đen. Khi nói về chu kỳ và sự đi lên hay đi xuống mang tính chu kỳ, chúng ta nói về căn bệnh mãn tính. Khi nói về Covid và sư hồi phục của Covid, chúng ta nói về căn bệnh cấp tính. Điều mà phần đông NĐT trên thị trường đang kỳ vọng về sự hồi phục, đó là sự hồi phục của căn bệnh cấp tính. Khi nhìn thấy điều này, chúng ta sẽ hiểu được đâu là yếu tố ngắn hạn và đâu là yếu tố trung dài hạn.

Covid có thể có các tác động mạnh mẽ lên kỳ vọng ngắn hạn của thị trường. Chúng ta đã thấy hiệu ứng của vaccine tác động lên kỳ vọng rất mạnh mẽ. Vẫn còn nhiều thách thức cần theo dõi trong thời gian tới

- Diễn biến của biến thể Covid chủng mới tại Anh liệu có dẫn tới việc đóng cửa nhiều nền kinh tế lớn ? Trong ngắn hạn, đây là yếu tố có thể ảnh hưởng lớn đến tâm lý của NĐT.

- Chiến dịch tiêm chủng vaccine sẽ triển khai thế nào và dự kiến có thể hoàn thành khi nào ? Rõ ràng các chính phủ đều muốn đẩy nhanh việc tiêm phòng nhưng việc này sẽ ảnh hưởng đến chi phí như thế nảo ? Sự hợp tác của người dân ở mức nào ?

- Khả năng dập dịch sẽ như thế nào ? Đâu là thời điểm khả thi để mọi hoạt động có thể trở về bình thường ? Chúng ta biết là với khối dư nợ lớn như hiện nay, thời gian tái mở cửa rất quan trọng, đặc biệt với những ngành như hàng không, khách sạn, dịch vụ du lịch …Nếu thời điểm tái mở của là Q3/2021 thì thời gian chịu đựng của nhóm doanh nghiệp ảnh hưởng chỉ là 6 tháng nhưng nếu là cuối 2021 thì thời gian đó sẽ là gấp đôi.

Những sự kiện thiên nga đen sẽ đặc biệt nhạy cảm khi thanh khoản thị trường đang ở mức ồ ạt như hiện tại. Tuy nhiên, việc nắm bắt diễn biến dịch bệnh sẽ ảnh hưởng lớn nhất đến kỳ vọng của chính sách tiếp tục nới lỏng hay thắt chặt và độ lớn của việc nới lỏng đến đâu. Ở một thị trường được dẫn dắt bởi yếu tố dòng tiền thay vì cơ bản, kỳ vọng vào dòng tiền có thể tác động nhiều đến thị trường.

Câu hỏi số 2: Các chính sách mới của chính quyền Biden và động thái của FED

Tại sao chúng ta lại cần quan tâm đến Mỹ nhiều đến vậy trong khi chúng ta đầu tư ở Việt Nam ? Đúng là không cần lúc nào cũng quan tâm đến chính sách của Mỹ nhiều như vậy khi thị trường được dẫn dắt bởi các yếu tố cơ bản. Tuy nhiên, lịch sử cho thấy rất nhiều thời kỳ mà diễn biến ngắn hạn của thị trường được dẫn dắt bởi yếu tố dòng tiền trước khi quay trở về với yếu tố cơ bản trong dài hạn. Nhân tố tạo nên cơn mưa tiền là FED và những biến động chính sách của FED cũng như chính sách tài khóa của chính quyền Biden sẽ ảnh hưởng rất lớn đến biến động trung hạn của thị trường.

- Sự chuyển giao quyền lực không êm ả giữa chính quyền Trump và Biden có tạo nên sự hỗn loạn trên thị trường không ?

- Chính quyền Biden sẽ phải đối mặt cùng một lúc với 3 rủi ro lớn, một trạng thái chưa từng thấy kể từ cuộc đại suy thoái những năm 1930:

- Chính sách tiền tệ hết room và rủi ro phát sinh một cuộc khủng hoảng kinh tế

- Áp lực nội bộ: Chênh lệch giàu nghèo cao chưa từng thấy kể từ cuộc đại suy thoái 1930 có thể gây bất ổn kinh tế chính trị

- Áp lực bên ngoài: Sự nổi lên và thách thức của một cường quốc mới là Trung Quốc và mối quan hệ đồng minh tổn hại đã tạo ra từ thời Trump. Việc thực thi chính sách đơn phương nước Mỹ là trên hết dưới thời Trump và rút ra khỏi các vấn đề của thời đại như ô nhiêm môi trường đã làm suy giảm đáng kể vai trò quốc tế của Mỹ.

Để làm rõ điểm thứ 2, trong cương lĩnh tranh cử, chính quyền Biden cho thấy có một số điểm chung nhưng cũng sẽ có một số điểm khác biệt so với chính quyền Trump. Điểm chung nhiều khả năng sẽ diễn ra là việc ủng hộ chính sách in tiền để giải quyết vấn đề khủng hoảng kinh tế. Sự khác biệt có thể đến từ việc ưu tiên xử lý vấn đề áp lực nội bộ hay áp lực bên ngoài. Chính quyền Trump đã tiến hành cắt giảm thuế mạnh mẽ và đẩy các vấn đề nội bộ thành vấn đề quốc tế bằng hàng loạt vụ đụng độ kinh tế với Trung Quốc và cả các nước đồng minh. Chính sách này dẫn tới sự chia rẽ tăng cao vào cuối nhiệm kỳ tổng thống và nhóm người giàu ở Mỹ đã kiếm bộn tiền từ khủng hoảng trong khi những người nghèo khá chật vật chờ cứu trợ. Chính quyền Biden có thể sẽ thay đổi cách tiếp cận khi ưu tiên xử lý vấn đề áp lực nội bộ khi tập trung cứu trợ cho tầng lớp trung lưu và phát triển cơ sở hạ tầng. Chính sách này kỳ vọng sẽ khôi phục động lực tiêu dùng chính của nền kinh tế. Để bù đắp cho các gói cứu trợ, chính quyền Biden có thể tăng thuế doanh nghiệp và tác động trực tiếp vào nhóm người siêu giàu để phân bổ lại chênh lệch giàu nghèo. Chính sách này nếu diễn ra có thể có tác động tới cả thị trường vàng (khi thâm hụt ngân sách có thể tăng cao) và thị trường cổ phiếu (khi thuế có thể tác động vào lợi nhuận doanh nghiệp). Tuy nhiên, ông Biden có làm theo những gì đã nói không ? Đảng Cộng Hòa nếu giữ được quyền kiểm soát Thượng Nghị Viện trong khi Đảng Dân Chủ đã chắc nắm Hạ Nghị Viện thì chính sách của ông Biden nếu muốn có thực thi được không ?

Tất cả những điều này sẽ tác động nhiều tới biến động của các tài sản trong thời gian tới.

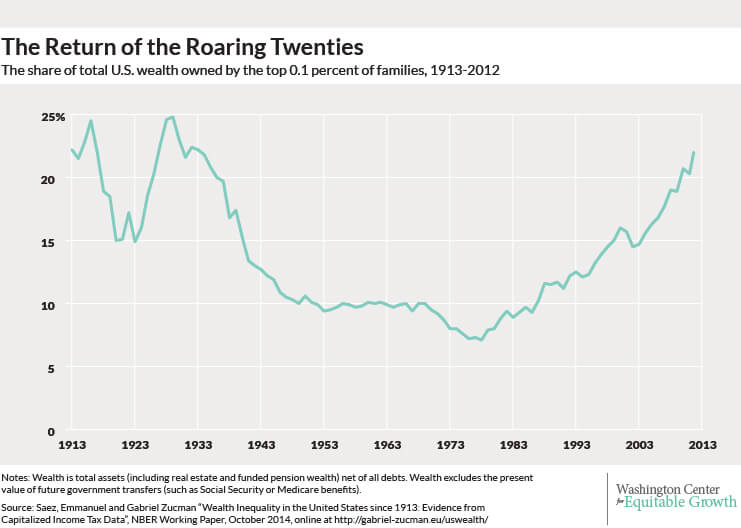

Hình 1: Tiến trình dân chủ hóa tài sản dẫn tới tỷ trọng tài sản của nhóm người siêu giàu tại Mỹ (0.1% hộ gia đình) đã giảm từ cuộc Đại khủng hoảng năm 30s trước khi tăng lại từ giữa các năm 70s và đang ở mức rất cao sau tác động của Covid-19 và MMT

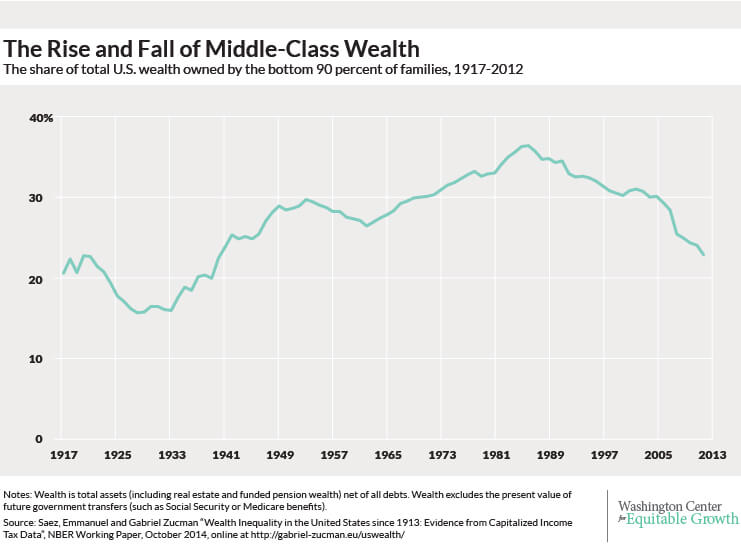

Hình 2: Tỷ trọng tài sản của tầng lớp trung lưu trong nền kinh tế biến động theo chiều ngược lại

Câu hỏi số 3: Lợi ích và mặt trái của chính sách hiện tại là gì ?

Chính sách tiền tệ hiện đại cho rằng nợ không phải vấn đề quan ngại và rằng lạm phát sẽ khó quay lại như trường hợp đã diễn ra ở Nhật Bản. Do vậy, việc ưu tiên của chính sách cần tập trung vào việc chống giảm phát. Chính sách này gây ra rất nhiều tranh cãi trong cả giới học thuật lẫn dân đầu tư.

- Liệu lạm phát có quay lại không ?

- Liệu chính sách có dẫn đến việc nuôi các doanh nghiệp zombie và che giấu nợ xẩu ?

- Liệu chính sách có bơm phồng bong bóng tài sản ?

- Liệu chênh lệch giàu nghèo có gây nên những bất ổn xã hội lớn ?

- Liệu vị thế của đồng USD trên toàn cầu có bị ảnh hưởng bởi việc bơm tiền ồ ạt không ?

Hãy tưởng tượng với lãi suất rất thấp này, nếu bạn có 2 đồng bạn được vay 8 đồng để có 10 đồng đầu tư. Khi giá tài sản tăng và lúc này bạn lãi thành 4 đồng và bạn được vay 16 đồng để có 20 đồng đầu tư. Vậy là trong nháy mắt bạn từ việc sở hữu có 2 đồng thành có 20 đồng tài sản. Việc này rất dễ gây nhầm lẫn về sự giàu có. Rất khó để làm khác ngoài việc phóng lao phải theo lao với chính sách hiện tại. Mình rất tò mò về việc chính sách này sẽ dẫn tới đâu ?

Hình 3: Diễn biến của chỉ số DXY (chỉ số so sánh sức mạnh của đồng USD so với rổ tiền tệ EUR, JPY, GBP, CAD, CHF và SEK)

Nguồn: https://tradingeconomics.com/united-states/currency

(Còn tiếp)