Tuần vừa rồi đáng chú ý có việc FED ra báo cáo Financial Report Stability cập nhật, trong đó có một số đánh giá đáng chú ý sau:

1. Định giá tài sản: Giá của các tài sản rủi ro nhìn chung tăng so với báo cáo hồi tháng 5 và, tại một số thị trường được định giá cao so với dòng tiền kỳ vọng (kỳ vọng chứ không phải hiện tại). Giá nhà tăng nhanh chóng kể từ tháng 5, tiếp tục vượt xa mức tăng của giá thuê. Tuy nhiên, mặc dù định giá nhà ở tăng cao, có rất ít bằng chứng về tiêu chuẩn tín dụng xấu đi hoặc hoạt động đòn bẩy cao quá mức ở thị trường nhà ở. Giá tài sản vẫn chịu rủi ro giảm đáng kể nếu tâm lý rủi ro của nhà đầu tư xấu đi, tiến trình kiểm soát virus gây thất vọng, hoặc sự phục hồi kinh tế bị đình trệ.

2. Vay của doanh nghiệp và hộ gia đình: Các chỉ số về độ rủi ro nợ bao gồm nợ trên GDP, tỷ lệ đòn bẩy và hệ số khả năng thanh toán lãi suất phần lớn đã được cải thiện trở lại mức trước đại dịch. Bảng cân đối kế toán kinh doanh đã được hưởng lợi từ việc tiếp tục tăng trưởng thu nhập, lãi suất thấp và hỗ trợ của chính phủ. Rủi ro vẫn còn khi các chương trình hỗ trợ của chính phủ chấm dứt hoặc dịch bệnh trở nên nghiêm trọng.

3. Đòn bẩy trong lĩnh vực tài chính: Lợi nhuận ngân hàng đã tăng mạnh trong năm nay và vốn đầu tư vẫn ở mức vượt quá yêu cầu quy định. Đòn bẩy tại các đại lý môi giới thấp. Đòn bẩy tiếp tục ở mức cao theo tiêu chuẩn lịch sử tại các công ty bảo hiểm nhân thọ và đòn bẩy của quỹ đầu cơ vẫn cao hơn mức trung bình trong lịch sử một chút. Việc phát hành các nghĩa vụ cho vay có thế chấp (CLO) và chứng khoán được bảo đảm bằng tài sản (ABS) đã diễn ra một cách chắc chắn.

4. Rủi ro cấp vốn: Các ngân hàng trong nước chỉ dựa vào nguồn vốn bán buôn ngắn hạn một cách khiêm tốn và tiếp tục duy trì việc nắm giữ một lượng lớn tài sản lưu động chất lượng cao (HQLA). Ngược lại, các lỗ hổng cấu trúc vẫn tồn tại trong một số loại quỹ tiền tệ MMF và các phương tiện quản lý tiền mặt khác cũng như trong các quỹ tương hỗ trái phiếu và cho vay ngân hàng. Ngoài ra còn có các lỗ hổng rủi ro tài trợ trong lĩnh vực stablecoin đang phát triển.

FED đánh giá các rủi ro trọng yếu trong tương lai gần như sau:

1. Tình hình sức khỏe cộng đồng ngày càng xấu đi có thể dẫn đến giảm hoạt động kinh doanh và niềm tin hộ gia đình, ảnh hưởng tiêu cực đến hoạt động kinh tế và tài chính trong tương lai.

2. Lãi suất tăng mạnh có thể làm chậm tốc độ phục hồi kinh tế và dẫn đến định giá tài sản giảm mạnh và gia tăng sức ép tại các tổ chức tài chính, doanh nghiệp và hộ gia đình.

3. Căng thẳng trong lĩnh vực bất động sản của Trung Quốc có thể gây căng thẳng cho hệ thống tài chính Trung Quốc, với khả năng lan tỏa sang Mỹ.

4. Những diễn biến bất lợi ở các nền kinh tế thị trường mới nổi khác đã thúc đẩy một cách đột ngột và điều kiện tài chính thắt chặt mạnh cũng có thể tràn sang Mỹ.

5. Ở châu Âu, sự phục hồi chậm hơn dự kiến có thể gây ra căng thẳng tài chính và đặt ra rủi ro đối với Mỹ.

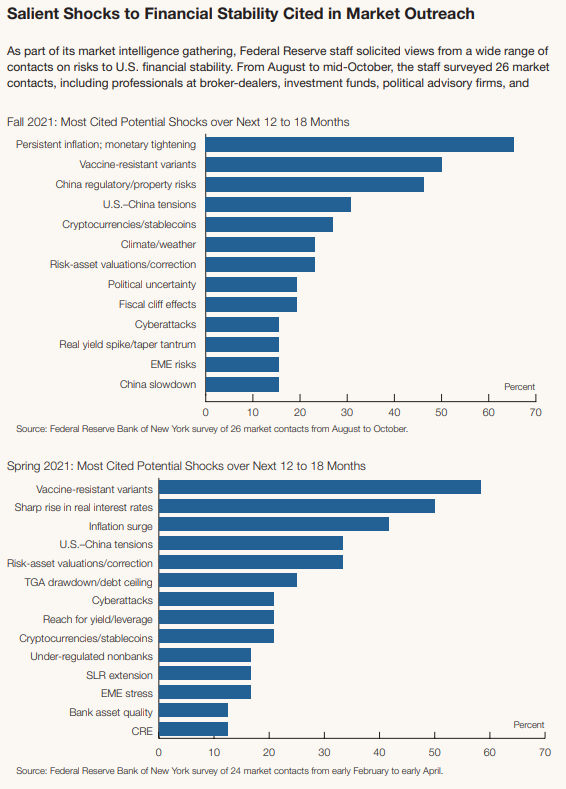

Kết quả phỏng vấn thị trường của FED v/v đánh giá các rủi ro trọng yếu trong 12-18 tháng tới:

Có thể thấy nỗi lo ngại về lạm phát đã vượt lên trên nỗi lo ngại về việc virus kháng vaccine và những rủi ro tại thị trường bất động sản Trung Quốc cũng gia tăng đáng kể. Với thị trường crypto, stable coins vẫn là mối quan ngại lớn nhất.

---------------------------------------------

Như vậy, nhìn tổng thể có thể thấy FED vẫn đang rất tự tin dù lạm phát tăng mạnh:

- FED đánh giá cấu trúc chung của thị trường tài chính Mỹ vẫn rất bền vững và chất lượng nợ tốt

- Các rủi ro hầu hết đều được liệt kê từ những cú sốc ngoại sinh như dịch bệnh bùng phát, tình trạng xấu đi của Trung Quốc, thị trường mới nổi hoặc Châu Âu. Đáng chú ý FED đánh giá rủi ro của thị trường bất động sản Trung Quốc có thể mang tính hệ thống.

- Tuy nhiên, FED cũng nhắc đến việc lãi suất tăng mạnh có thể tác động mạnh đến định giá tài sản. Nguyên nhân của sự điều chỉnh nếu có theo ngôn ngữ của FED đến từ việc giá tài sản bị định giá quá cao (kể cả so với dòng tiền tương lai chứ chưa nói đến dòng tiền hiện tại). Ngoài ra, FED nhấn mạnh đến việc cần kiểm soát stable coins.

NĐT có thể xem báo cáo tại đây: https://www.federalreserve.gov/publications/files/financial-stability-report-20211108.pdf

---------------------------------

Một vài comment nhỏ:

- Báo cáo của FED không nhắc nhiều đến tình trạng lạm phát hay quan điểm lạm phát tạm thời, thay vào đó nhắc đến rủi ro tăng lãi suất và giá tài sản điều chỉnh. Việc này phù hợp với đánh giá của thị trường về việc lạm phát có thể kéo dài dai dẳng hơn dự kiến của FED và trở thành rủi ro lớn hơn rủi ro dịch bệnh. Áp lực thắt chặt chính sách hỗ trợ đẩy lãi suất tăng là lớn. Giá tài sản rủi ro (cổ phiếu, bđs và có thể là cả crypto trừ Bitcoin) sẽ tỷ lệ thuận với (1) sự hồi phục của business và tỷ lệ nghịch với (2) tốc độ tăng lãi suất. In tiền chỉ tạo ra giá trị khi tạo ra sự tăng năng suất. Trong khi đó, khác với cuộc khủng hoảng năm 2008 chứng kiến sự sụt giảm tổng cầu, những diễn biến hiện tại cho thấy rủi ro trigger sự sụt giảm lần này có thể đến từ sự sụt giảm tổng cung khi mà Covid khiến rất nhiều nền kinh tế không hoạt động hết công suất được và chuỗi cung ứng tắc nghẽn trong khi việc in tiền lại đẩy nhu cầu lên cao. Lạm phát là điều có thể hiểu được và sẽ không tạm thời khi mà vấn đề cung ứng không được giải quyết. Nhiều nhà quản lý quỹ rất lạc quan về triển vọng của sự hồi phục business, điều này rất không chắc chắn trong bối cảnh chi phí lên cao như hiện nay. Lợi nhuận của ngành bất động sản và ngân hàng (chủ yếu cũng đến từ bất động sản) là lợi nhuận mang tính chu kỳ mà chu kỳ lần này đã tăng đáng kể. Đây là giai đoạn cần theo dõi yếu tố (1) và (2) thận trọng để có thể chuyển mode risk on sang risk off cho phù hợp.

- Thị trường bất động sản đang trở nên khó chơi hơn rất nhiều so với cách đây một năm. Hầu hết các thị trường giá tài sản tăng vượt xa khả năng tăng giá thuê. Trong bối cảnh lãi suất lên, điều này chỉ có lí nếu nhu cầu cho thuê được dự báo bùng nổ trở lại kéo giá thuê về điểm cân bằng. Ở Trung Quốc nơi các động thái thắt chặt diễn ra sớm hơn, mọi chuyện còn tệ hơn khi các rủi ro hệ thống bắt đầu bộc lộ. Tuần vừa rồi, khá nhiều bạn bè người quen đổ xô đi mua đất hedge lạm phát. Việc mua tài sản hedge lạm phát không sai nhưng việc mua BĐS cách trung tâm 20 km ở giá 250 tr/m2 hay việc lướt sóng BĐS biển không chắc là chiến lược phù hợp trong bối cảnh hiện nay. NĐT cần chú ý đến nhu cầu thực của BĐS và tính xem liệu giá cả đã discount hết lợi nhuận của 10 năm tới chưa. Những người hiện nay mới bước chân vào thị trường BĐS nói riêng và tài sản nói chung là đã chậm một nhịp vì giá tài sản đã tăng một chặng dài, cần có cái nhìn dài hạn tỉnh táo. Các dự án mới mở, đang xây dựng hầu hết đều chịu chi phí thuế đất, nhân công,VLXD … cao vọt so với các dự án đã hoàn thành cách đây 2-3 năm + hiệu ứng PR bơm thổi đẩy giá tài sản. Hãy dành nhiều thời gian đi so sánh với các dự án đã thành hình, đã có người ở, so sánh các vùng khác nhau thay vì vội vã hedge lạm phát ngay và luôn. Trong bối cảnh FOMO hiện nay, giá tăng nhanh không phải tiêu chí đánh giá tài sản tốt. Hãy focus vào tài sản giá chưa tăng nhiều và có giá trị sử dụng thật, tỉnh táo với các tài sản đã qua bơm thổi ít giá trị thật hoặc có giá trị sử dụng vào một ngày nào đó rất xa trong tương lai.