Năm 2020 sắp kết thúc rồi, mình cùng lên kế hoạch chuẩn bị cho năm mới thôi. Nguyen Nam đã có 1 bài tổng kết rất thú vị về những diễn biến đáng nhớ trong 2020 cũng như chia sẻ quan điểm/ góc nhìn về tình hình. Dưới đây là quan điểm cá nhân của LeoX. Rất mong nhận được ý kiến phản biện , bổ sung cũng như chia sẻ của các bạn.

Bối cảnh kinh tế năm 2020

Bức tranh màu tối gồm những điều sau

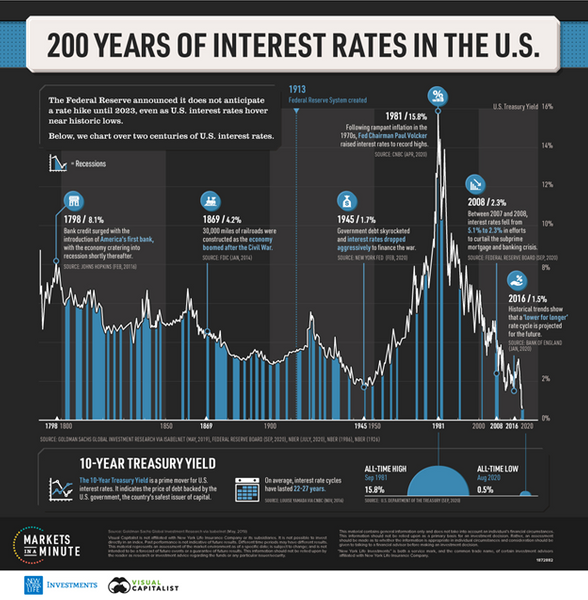

- Lãi suất duy trì ở mức thấp kỷ lục trong lịch sử. Mức cao nhất LS trái phiếu chính phủ Mỹ là năm 1981 là 15.8%, và mức thấp nhất trong 200 năm qua là vào tháng 8/2020: 0.5% Trong hình dưới đây, mọi người có thể thấy lãi suất trái phiếu chính phủ Mỹ đã rơi xuống thấp hơn cả thời điểm đại khủng hoảng 1939 (4.3%)

- GDP thế giới đã giảm 0.16% năm 2018 và 0.62% năm 2019 trước khi dịch covid19 xảy ra khiến tăng trưởng đc dự báo giảm 4.2% trong năm 2020

- Wealth gap (Sự chênh lệch giàu nghèo) ở mức kỷ lục tương tự như những năm trước đại khủng hoảng 1930s. Top 0.1% dân số sở hữu tài sản tương đương bottom 90% dân số.

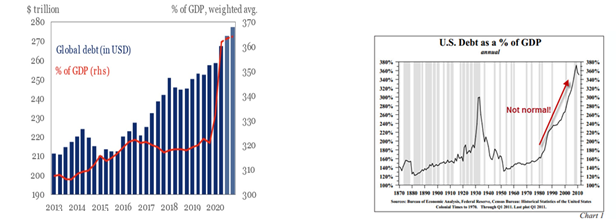

- Núi nợ thế giới đã cao lại càng chất cao thêm vì covid19. Tỷ lệ nợ/ GDP toàn cầu đã lên đến 365% - ngưỡng cao nhất, cao hơn cả thời kỳ đại khủng hoảng 1930s.

- Yield curve inverted thường là signal được theo dõi nhất để dự báo 1 cuộc khủng hoảng. Giải thích cho bạn nào không hiểu yield curve inverted. Yield curve hay đường cong lợi suất miêu tả lãi suất các kỳ hạn từ ngắn đến dài ở 1 thời điểm. Thông thường lãi suất kỳ hạn ngắn sẽ thấp hơn, kỳ hạn dài sẽ cao hơn tạo thành 1 đường thẳng đi lên. Khi đường này đảo ngược (inverted), có nghĩa là kỳ hạn ngắn lãi suất cao hơn kỳ hạn dài, và điều này đã xảy ra vào 22/3/2019 khi lãi suất TP chính phủ Mỹ 10 năm còn thấp hơn lãi suất kỳ hạn 3 tháng , lần đầu tiên kể từ năm 2007. Hãy lưu ý điều này đã xảy ra từ trước khi covid 19 xuất hiện, do đó LeoX luôn nhắc đi nhắc lại là Covid ko phải là nguyên nhân chính cho việc LeoX phân bổ tài sản vào vàng từ 2019.

- Căng thẳng chính trị từ sự lên ngôi của TQ: Trung Quốc đang trở thành thế lực trỗi dậy mạnh mẽ thách thức vị trí dẫn đầu của Mỹ trong 1 thời gian dài. Ở các thời điểm khủng hoảng trong lịch sử thường hay đi cùng với các căng thẳng chính trị, thậm chí là cả chiến tranh. Các sự kiềm chế trừng phạt lẫn nhau như căng thẳng thương mại, địa chính hay cuộc chiến về tỷ giá có thể sẽ là ngòi châm

- Unemployment rate lên cao đỉnh điểm do covid19, dù đang giảm trở lại nhưng xu hướng không bền vững.

Bức tranh màu sáng gồm:

- Tài sản tăng giá: DJ, S&P đều đang ở mức cao hơn thời điểm trước dịch, VNindex

- Tình hình kinh doanh bế tắc nhưng ko có những vụ phá sản lớn nhờ lãi suất thấp

- Vắc xin được chứng minh hiệu quả lên đến 90% tạo ra kỳ vọng về tương lai phục hồi hình chữ V

- Chính sách nới lỏng tiền tệ và kích thích kinh tế được kỳ vọng tiếp tục giữ: Fed đưa tín hiệu duy trì lãi suất thấp đến tận 2023. Gói kích thích ban đầu để ứng phó với Covid 19 đã bằng tổng tất cả các gói kích thích cho cuộc khủng hoảng kinh tế 2007 và hi vọng cho các gói kích thích lớn tiếp theo sau là điều đang được kỳ vọng để giúp nền kinh tế vượt qua khó khăn.

- Lạm phát vẫn duy trì ở mức thấp, thậm chí nguy cơ giảm phát còn trở nên đáng lo ngại hơn

Những câu hỏi phổ biến trong bối cảnh trên

Tại sao in tiền không gây ra lạm phát ?

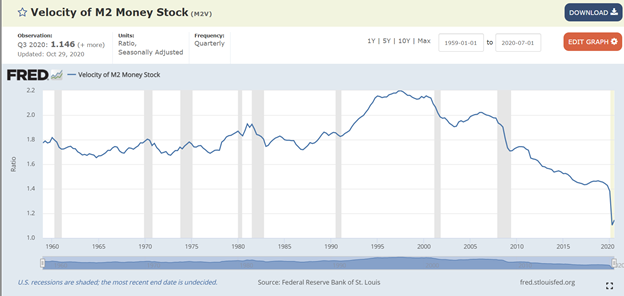

Có 2 nguyên nhân chính khiến việc in tiền như vũ bão chưa tạo ra lạm phát. Như cách Nguyen Nam đã giải thích trong 1 loạt bài về công thức M x V = Y x P , trong đó M là cung tiền, V là tốc độ vòng quay của tiền, Y là GDP và P là giá cả. Bên trái của phương trình là tổng tiền, bên phải là tổng hàng. Nếu tổng tiền tăng trong khi số lượng hàng hóa không tăng thì sẽ phải dẫn đến giá cả tăng (dễ hiểu). Tuy nhiên, trường hợp của chúng ta đang là cung tiền M tăng nhưng vòng quay của tiền V giảm (xem hình dưới). Do đó, mặc dù cung tiền tăng, nhưng vế trái của phương trình có thể giữ nguyên hoặc giảm nếu V tiếp tục giảm. Thế nên mặc dù hoạt động sản xuất bị gián đoạn do dịch khiến Y ko tăng hoặc giảm, thì P (giá cả, lạm phát) vẫn không tăng.

Thông thường nếu tiền bơm ra được chảy vào nền kinh tế, velocity của tiền sẽ lớn vì chi phí của người này sẽ là thu nhập của người khác và cứ liên tục như vậy. Từ quan sát vòng quay của tiền, lẫn quan sát thực tế thị trường sản xuất, ta thấy rất rõ đó không phải là điều đang xảy ra. Tiền không chảy vào sản xuất mà chảy vào các tài sản tài chính khiến hầu hết tất cả các loại tài sản đều tăng giá, từ chứng khoán, bđs đến vàng, bitcoin … Thực chất việc bơm tiền là để đáp ứng thanh khoản, giúp nền kinh tế cầm cự không vỡ.

Vậy cứ in tiền mãi cho đến khi dịch kết thúc và kinh tế phục hồi đc ko?

Thực ra những phân tích này, bạn nào đọc kỹ bài của Nguyễn Nam và bài cash is trash của LeoX cũng đã rút ra được rằng 2 tình huống chính sau có thể xảy ra:

- Lạc quan: Bơm tiền cứu thanh khoản, kiểu vỡ chỗ nào bịt chỗ đó cho đến khi dịch đi qua và kinh tế hồi phục → tâm lý ổn định trở lại để sản xuất → Vòng quay của tiền hồi phục → lạm phát lộ diện. Lưu ý tiền đã bơm ra không ai thu hồi lại để đốt nên bản chất vàng vẫn điều chỉnh giá trị cho lượng tiền đã in ra, như thời kỳ khủng hoảng tài chính 2008.

- Velocity of money tức vòng quay của tiền tiếp tục giảm dù cung tiền vẫn liên tục được tăng thêm qua các gói cứu trợ, kích thích → Nguy cơ khủng hoảng giảm phát. Không chính phủ nào muốn rơi vào tình huống giảm phát nên việc in tiền sẽ tiếp tục cho đến khi chạm tới các giới hạn. Giới hạn đó sẽ xảy ra khi có các tình huống sau:

- Các nước ngừng mua trái phiếu Chính Phủ Mỹ, hoặc thậm chí bắt đầu bán nó như TQ đang làm

- Các nước không in tiền theo Mỹ để duy trì năng lực xuất khẩu nữa à USD giảm giá ảnh hượng đến các khoản nợ và khả năng trả nợ.

- Nợ không xảy ra trọng điểm ở 1 số ít các tổ chức lớn mà xảy ra trên diện rộng ở các doanh nghiệp nhỏ khiến việc cứu thanh khoản, hô hấp trực tiếp khó thực hiện thông qua hệ thống chân rết là ngân hàng (Ngân hàng cũng không chịu chấp nhận cho vay khi rủi ro nợ xấu lớn mà cứ để tiền quanh quẩn trong hệ thống) à Dễ vỡ nợ dây chuyền

- Tài sản tài chính bong bóng đến ngưỡng tiền rẻ cũng không còn nơi trú ẩn.

VẬY TRÔNG ĐỢI ĐIỀU GÌ TRONG 2021 Ở CÁC LOẠI TÀI SẢN ?

Gửi tiết kiệm

Lãi suất sẽ tiếp tục duy trì ở mức thấp trong 1 thời gian dài nữa. Điều này sẽ khiến người cầm tiền nóng ruột sốt sắng tìm cơ hội đầu tư. Tuy nhiên lời khuyên của LeoX là đừng để tâm lý này khiến bạn mắc bẫy. Nếu không tìm được cơ hội đầu tư đủ chắc thì không nên cố. Mất tiền mới là mất, mất cơ hội không phải là mất. Dù cầm tiền có thể sẽ thấy nỗi lo bị mất giá trong bối cảnh lãi suất thấp, nhưng khi tình huống xấu xảy ra mới thấy “cash is king”. Sau mỗi đợt khủng hoảng đều có những lớp người giàu mới, hãy nghĩ đến cầm tiền là để chờ cơ hội đó.

Vàng

Quan điểm của LeoX không thay đổi thường xuyên theo kiểu trading ngắn hạn, nên bạn có hỏi lại LeoX thời điểm này quan điểm của LeoX về vàng ntn thì câu trả lời vẫn như trong các bài viết từ 2019 đến giờ : vàng vẫn là tài sản hấp dẫn và phù hợp với chu kỳ kinh tế và trong phân bổ tài sản nên có vàng trong giai đoạn này.

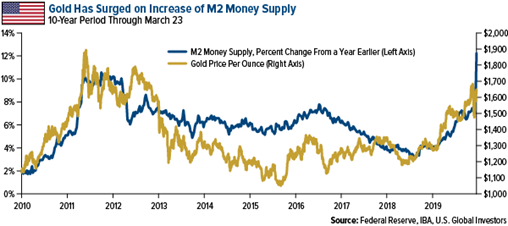

Mọi người có thể nhìn chart sau để thấy mối liên hệ giữa cung tiền M2 và giá vàng.

Đường màu xanh là % tăng trưởng cung tiền M2, và đường màu vàng là giá vàng. Trong giai đoạn bối cảnh kinh tế tăng trưởng, đường vàng thường ở dưới đường xanh – đây cũng là giai đoạn đầu tư vàng k có hiệu quả. Từ cuối 2018, đầu 2019, chu kỳ của vàng bắt đầu trở lại. Từ 2020 khi covid 19 xuất hiện, cung tiền tăng mạnh trở lại nhờ các gói cứu trợ và giá vàng cũng theo đó tăng lên mức 2000 USD/ounce. Người cầm vàng trong ngắn hạn sẽ trông chờ vào gói cứu trợ tiếp theo của chính quyền Biden, tiếp nối gói cứu trợ cũ sắp kết thúc vào cuối tháng 12 này. Người cầm vàng dài hạn cho rằng sẽ không chỉ có 1 mà còn nhiều gói kích thích tiếp theo để duy trì tình trạng cầm cự của nền kinh tế.

Bất động sản

Bất động sản vẫn là tài sản phù hợp với chu kỳ kinh tế. Quan điểm LeoX đã đưa ra từ 2019. BĐS thậm chí sẽ còn 1 chặng tăng nóng cuối cùng vì đó là điểm đến tiếp theo của dòng tiền khi nó rút ra khỏi chứng khoán. Nếu bạn nhớ lại chu kỳ trước, sau đợt sụt giảm mạnh của chứng khoán 2008 là đợt tăng nóng BĐS năm 2009-2010 trước khi đi vào trạng thái đóng băng mấy năm sau đó. Tham gia BĐS ở giai đoạn này, có thể có lợi nhuận tốt, nhất là khi tiền tháo chạy khỏi chứng khoán, nhưng cũng đồng thời chấp nhận rủi ro có thể mất thanh khoản, đóng băng nếu mua hàng nóng, kém chất lượng.

LeoX vẫn đang phân bổ 1 tỷ lệ tiền trong BĐS nhưng sẽ chỉ quan tâm đến BĐS có tiềm năng sử dụng thực sự, nhu cầu cao. Đừng ham rẻ mua BĐS vùng ven, BĐS biển theo bánh vẽ với hi vọng kịp ra trước. Hãy đặt vị trí mình ở người mua vì nhu cầu sử dụng, bạn có sẵn sàng dọn về đó ở không? TT BĐS không tập trung nên cơ hội của người này chưa chắc đã là cơ hội của người khác. Nếu bạn lăn tăn về 1 khoản đầu tư BĐS, hãy cứ mạnh dạn hỏi để cùng nhau phân tích nhé. Tất nhiên đừng hỏi theo kiểu, phân tích giúp em vùng A, B, C, D vùng nào mua được. Những câu hỏi như vậy sẽ không nhiều người muốn trả lời vì ai cũng phải “làm bài tập về nhà” mới trả lời đc câu hỏi đó.

Chứng khoán

Chứng khoán Việt Nam cũng tăng khá nhiều kể từ dịch chủ yếu nhờ lãi suất hạ, tiền rẻ chứ không đi đôi với triển vọng tăng trưởng của doanh nghiệp. Lãi suất hạ, khiến dòng tiền của doanh nghiệp được chiết khấu với mức lãi suất thấp hơn à định giá cao hơn, lãi suất hạ cũng khiến chi phí vốn rẻ hơn và các kênh đầu tư trở nên hấp dẫn hơn.

Từ khi viết bài “Cash is trash”, LeoX cũng đã đưa ra các lý do giải thích tại sao chứng khoán lại tăng bất chấp tình hình dịch bệnh cũng như bức tranh lợi nhuận tiềm năng không mấy sáng sủa của doanh nghiệp. Điều đó vẫn có thể vẫn sẽ tiếp diễn, và chứng khoán dù đã đắt vẫn có thể trở nên đắt hơn nữa. Bỏ qua các yếu tố cơ bản, lờ đi các cảnh báo ngày càng rõ rệt và tham gia vào thị trường vì tâm lý fomo, sợ bị bỏ lại là 1 điều đã lặp đi lặp lại rất nhiều lần trong các cuộc khủng hoảng, từ cổ xưa như giá hoa tuylip đến giá nhà đất đắt nhất thế giới ở Nhật Bản những năm 1990s.

Dù hiểu rằng chứng khoán sẽ còn khả năng tăng trong bối cảnh tiền rẻ khi viết bài Cash is trash, nhưng LeoX vẫn phân bổ tài sản chủ yếu ở vàng và BĐS, đơn giản vì nó có thể chiếm tỷ trọng lớn trong tổng thể tài sản.

Trái phiếu

Với bối cảnh lãi suất thấp, trái phiếu nổi lên là 1 kênh đầu tư hấp dẫn vì có lãi suất cao hơn tiết kiệm. Không phủ nhận trái phiếu là kênh đầu tư dễ được tiếp cận bởi số đông vì ai cũng muốn nhắm đến 1 khoản lãi suất biết trước, cố định, và tin rằng rủi ro phá sản là thấp. Tuy nhiên cũng như condotel, cho đến khi nó xảy ra rồi, bạn mới thấy hóa ra rủi ro đó không hề thấp, chẳng qua trước đó bạn chưa hiểu.

Lê An, LeoX và team đang cố gắng tổng hợp lại thông tin các trái phiếu hiện có trên thị trường một cách đầy đủ và minh bạch nhất dù điều này thử mới thấy không hề dễ dàng. Thông tin này sẽ được cập nhật trên website mới khi sẵn sàng để giúp mọi người nhìn được toàn cảnh, so sánh và tìm được trái phiếu phù hợp với mình. Hãy follow sát các bài viết hướng dẫn kiến thức của Lê An để trau dồi kiến thức đầu tư trái phiếu cho mình bạn nhé.

Bitcoin.

LeoX viết bài đầu tiên về Bitcoin vào tháng 8/2020. Từ sau bài đó mới nhận thấy Cộng đồng mình đã có nhiều người tìm hiểu rất kỹ và sâu về Bitcoin như Ngô Trần Hoàn, Giang Nguyen, Chi Bảo. LeoX đã học hỏi được nhiều từ các bạn. Cũng từ sau bữa đó thì giá bitcoin đã tăng gấp 2 lần trong 1 thời gian ngắn. Có bạn hỏi LeoX có mua bitcoin không? Câu trả lời là chưa, chưa cảm thấy hiểu đủ sâu nên LeoX cũng chưa mua. Có mua chắc cũng vài coin để thử nên nó tăng thì kệ nó, không có tiếc.

Cũng có bạn sẽ thắc mắc: cộng đồng mình là đầu tư bền vững sao LeoX lại đưa cả Bitcoin vào? Thực ra tiền số nói riêng, công nghệ block chain nói chung là kiến thức phải biết trong thời đại ngày nay. Bản thân LeoX cũng là người học tập đối với lĩnh vực này. Ở góc độ đầu tư, LeoX quan tâm đến Bitcoin như vai trò của 1 loại vàng với tiền số. Nếu bạn đọc các bản tin gần đây sẽ thấy các Ngân hàng trung ương đang rục rịch thử nghiệm và phát hành tiền số, paypal và 1 số đơn vị khác cũng cho phép thanh toán bằng bitcoin … Một khi bitcoin trở thành 1 loại vàng của tiền số thì giá trị của bitcoin sẽ còn rất lớn so với mức giá hiện nay.

Tất nhiên còn 1 khoảng cách xa để bitcoin có thể đảm nhiệm được vai trò này do (i) quy mô thị trường còn quá nhỏ bé so với thị trường vàng (ii) Biến động quá lớn khiến chưa phù hợp với vai trò lưu trữ giá trị (iii) rủi ro bị Chính phủ kiềm chế và kiểm soát…

Với bitcoin lời khuyên của LeoX là đầu tư vào kiến thức, tránh tiếp cận theo hướng trading, cũng không cần phải tiếc vì đã bỏ qua 1 đợt tăng mạnh vì chắc chắn cơ hội còn nhiều. Tuy nhiên nếu có tham gia cũng chỉ nên thử với 1 tỷ trọng nhỏ tài sản vì các rủi ro hiện hữu đã nói bên trên.

Lời kết

2021 là năm ta tiếp tục cần theo dõi các dấu vết để đoán định tình hình. Rủi ro về khủng hoảng không bỗng dưng biến mất vì có vắc xin. Núi nợ cao ngất, lãi suất cận 0, tiền bơm ồ ạt, khoảng cách giàu nghèo ngày càng lớn, bất ổn chính trị với sự thách thức lẫn nhau của 2 nền kinh tế thế giới là những thứ hiện hữu chứ không bỗng dưng biến mất. Trong kịch bản khả quan nhất là việc bơm tiền khiến kinh tế có khả năng cầm cự và quay sang 1 chu kỳ mới như sau khủng hoảng 2008 thì cũng vẫn là bối cảnh thuận lợi với vàng và BĐS. Nếu 1 vài thông tin ngược chiều làm bất an, hãy xem lại các lý do đã khiến bạn quyết định. Cũng vì thế mà không nên quyết định với những lý do dễ thay đổi.

Những điểm cần theo dõi trong 2021

- Thông tin về các gói kích thích kinh tế

- Diễn biến lãi suất

- Giải ngân đầu tư công

- Động thái của Trung Quốc với trái phiếu Mỹ

- Tỷ giá USD/ CNY

- Theo dõi tần suất những cuộc vỡ nợ nhỏ lác đác

- PMI, tỷ lệ thất nghiệp

- Credit spread