Khoảng thời gian đầy biến động và khó đoán của thị trường như hiện này, giúp mình lại có nhiều thời gian hơn để tìm kiếm và phân tích doanh nghiệp

Hôm nay mình muốn chia sẻ góc nhìn cá nhân của mình về cổ phiếu CTR, mọi người cùng đọc và chia sẻ nhé :))

PHẦN 1: GIỚI THIỆU DOANH NGHIỆP.

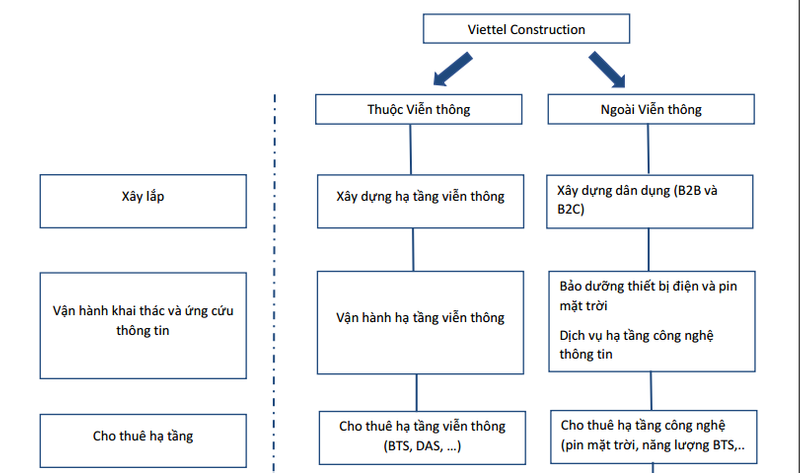

- Tổng Công ty CP Công trình Viettel (Viettel Construction) được thành lập vào năm 1995, là một thành viên thuộc hệ sinh thái của Tập đoàn Công nghiệp – Viễn thông Quân đội. Trải qua nhiều giai đoạn xây dựng và phát triển, Viettel Construction mang trong mình khát vọng trở thành nhà đầu tư, vận hành, cung cấp công trình thông minh, hiệu quả cao nhất thông qua 5 lĩnh vực kinh doanh chính: Đầu tư hạ tầng cho thuê; Xây dựng (bao gồm xây dựng hạ tầng viễn thông, xây dựng dân dụng B2B và B2C); Công nghệ thông tin; Giải pháp tích hợp và Vận hành khai thác. Với mong muốn thúc đẩy cuộc cách mạng công nghiệp 4.0 đến các doanh nghiệp, hộ gia đình với các cam kết: chuyên nghiệp, chất lượng và chi phí cạnh tranh. Viettel Construction không ngừng nỗ lực mang đến những trải nghiệm mới, sự tiện nghi trong cuộc sống hiện đại của người Việt.

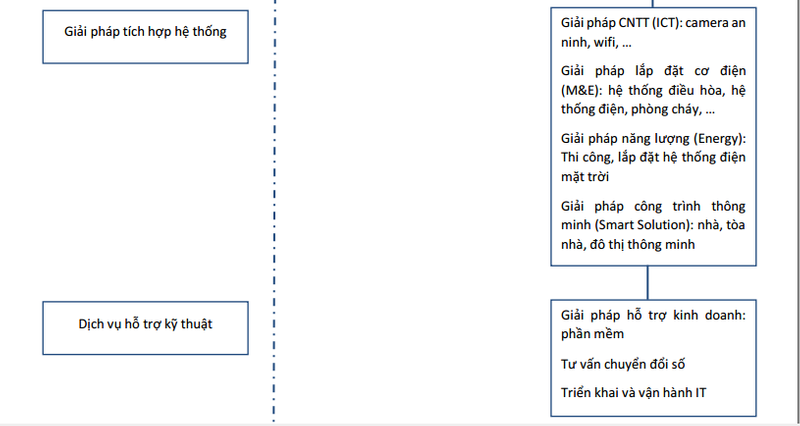

PHẦN 2: CÁC HOẠT ĐỘNG KINH DOANH

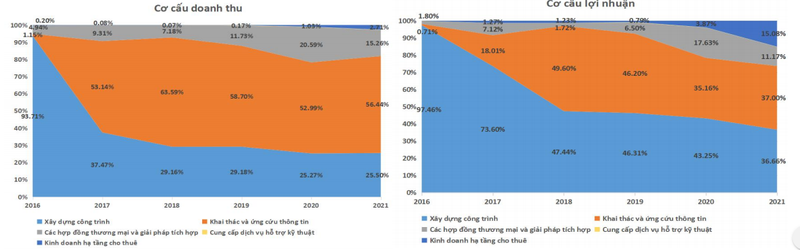

PHẦN 3: CƠ CẤU DOANH THU

- Cơ cấu doanh thu và lợi nhuận năm 2021

- Mảng Xây dựng công trình (bao gồm Xây dựng Viễn thông và Xây dựng Dân dụng): đóng góp 25% doanh thu và 37% lợi nhuận gộp trong năm 2021. Tỷ trọng mảng Xây dựng giảm dần từ năm 2017 do nhu cầu xây dựng viễn thông sụt giảm khi hạ tầng viễn thông đã đạt độ bao phủ cao. Do đó, ban lãnh đạo CTR chuyển hướng sang Xây dựng dân dụng (bùng nổ từ năm 2020), chiếm tỷ trọng 43% doanh thu Xây dựng. Xây dựng dân dụng bao gồm B2C (hợp đồng xây dựng nhà ở riêng lẻ) và B2B (hợp đồng xây dựng với các chủ đầu tư lớn, tập trung vào các dự án thấp tầng và biệt thự).

- Mảng Khai thác và ứng cứu thông tin: đóng góp 56% doanh thu và 37% lợi nhuận gộp trong năm 2021. Khách hàng chính của mảng Khai thác chủ yếu là Tập đoàn Viettel, bao gồm vận hành hạ tầng viễn thông của Viettel tại Việt Nam. Ngoài ra, CTR tiếp tục đảm nhận hệ thống vận hành hạ tầng của Viettel tại Campuchia và Myanmar

- Mảng Các hợp đồng thương mại (bao gồm Giải pháp tích hợp và Dịch vụ tư vấn): đóng góp 15% doanh thu và 11% lợi nhuận gộp năm 2021. Mảng này sụt giảm về tỷ trọng trong năm 2021 do năm 2020, công ty được hưởng lợi nhờ nhu cầu xây dựng lớn từ các dự án điện mặt trời.

- Mảng Kinh doanh Hạ tầng cho thuê (Cho thuê BTS, DAS, truyền dẫn): đóng góp 3% doanh thu nhưng 15% lợi nhuận gộp trong năm 2021 nhờ biên lợi nhuận gộp cao (biên gộp 46.8% so với biên toàn công ty 8.4%). Tăng trưởng chính của Kinh doanh Bất động sản đầu tư đến từ Cho thuê BTS, trong khi mảng DAS và truyền dẫn khó tăng trưởng.

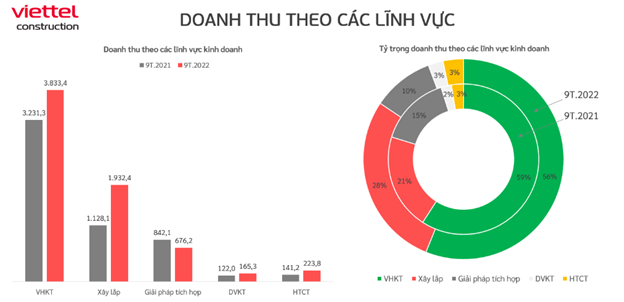

2. Cơ cấu doanh thu và lợi nhuận năm 2022

- Lũy kế 9T.2022 CTR đã hoàn thành 79,6% kế hoạch doanh thu và 77,4% kế hoạch lợi nhuận của năm. Doanh thu có sự chuyển dịch rõ ràng ở lĩnh vực Xây dựng từ mức 21% (năm 2021) lên 28% (năm 2022) /tổng tỷ trọng doanh thu.

=> Nhìn vào cơ cấu doanh thu có thể thấy tiềm năng tăng trưởng của CTR sẽ phụ thuộc vào 02 mảng là Xây dựng dân dụng và Hạ tầng cho thuê

PHẦN 4: PHÂN TÍCH TRIỂN VỌNG

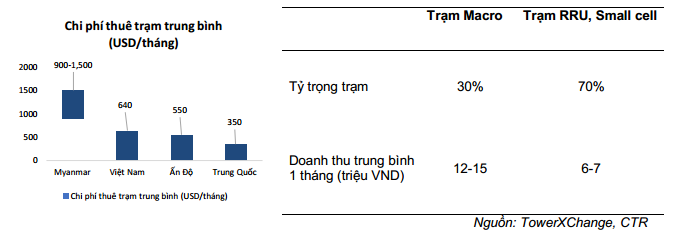

1.Mảng Hạ tầng cho thuê (TowerCo): MảngHạ tầng cho thuê (đặc biệt cho thuê trạm BTS) là một trong những hoạt động kinh doanh trọng tâm của CTR trong chiến lược đến năm 2025. Công ty đặt mục tiêu thành TowerCo lớn nhất Việt Nam về số lượng trạm – kỳ vọng sẽ đạt được ngay trong năm 2022 khi CTR đang đầu tư xây dựng trạm với tốc độ cao so với đối thủ thứ hai là OKR.

Chiến lược phát triển thành doanh nghiệp TowerCo phù hợp với xu hướng của thế giới khi (i) Mạng 5G yêu cầu số lượng trạm BTS nhiều hơn do 5G có bước sóng ngắn so với 3G và 4G (20-100m so với 2-15km). Không những vậy chính phủ tắt mạng 2G đến năm 2023 cũng cần bổ sung số lượng trạm để đảm bảo chất lượng dịch vụ di động (ii) Chính phủ và các nhà mạng hướng tới việc sử dụng chung/đi thuê hạ tầng viễn thông thay vì tự đầu tư mạng lưới để tối ưu nguồn lực tài chính (tham khảo CT số 52 của Bộ TTTT: https://thuvienphapluat.vn/van-ban/Cong-nghe-thong-tin/Chi-thi-52-CT-BTTTT-2019-su-dung-co-so-ha-tang-ky-thuat-vien-thong-cua-doanh-nghiep-vien-thong-428628.aspx)

Do đó, hoạt động cho thuê trạm BTS còn nhiều tiềm năng tăng trưởng trong các năm tới, đặc biệt khi CTR có 27 năm kinh nghiệm trong lĩnh vực xây dựng và vận hành trạm BTS trong và ngoài nước, sở hữu nhiều lợi thế (chi phí đầu tư và chi phí vận hành thấp hơn 10%) so với đối thủ. Hoạt động TowerCo kỳ vọng duy trì tốc độ tăng trưởng cao nhờ (i) Tăng số lượng trạm BTS mới: CTR đặt mục tiêu xây dựng 2,500 trạm trọng 2022 (lũy kế cuối năm sở hữu 5,000 trạm) cùng mục tiêu dài hạn là 2025 sở hữu 12,000 trạm. (ii) Tăng số lượng nhà mạng dùng chung hạ tầng: xu hướng các nhà mạng dùng chung hạ tầng sẽ được đẩy nhanh khi 5G được triển khai rộng rãi, giúp tăng tỷ lệ dùng chung của CTR là 1.03, tỷ lệ tại khu vực Châu Á là 1.5. Hiện tại, CTR đang có 99 trạm dùng chung tính đến T9.2022

2. Mảng Xây dựng dân dụng: Triển khai từ 2020, mảng xây dựng dân dụng ghi nhận mức doanh thu 829 tỷ (+114.3% yoy) trong 2021 với mức tăng trưởng doanh thu các mảng B2B và B2C lần lượt là 81.6% yoy và 299.6% yoy. Theo ban lãnh đạo, thị trường XDDD còn nhiều tiềm năng và trị giá khoảng 300,000 tỷ đồng. Vì vậy, mảng XDDD sẽ là động lực thúc đẩy doanh thu giai đoạn 2022-2025 nhờ: Là mắt xích quan trọng trong chuỗi giá trị khép kín “Tư vấn – Thiết kế – Xây dựng – Dịch vụ kỹ thuật” của CTR, giúp tối ưu hóa chi phí, biên lợi nhuận; Nhiều dịch vụ giá trị gia tăng hơn có thể được cung cấp bao gồm: M&E, thiết bị smarthome, sửa chữa & bảo trì thiết bị điện, dịch vụ internet và dịch vụ phủ sóng tòa nhà - DAS.

CTR đang dùng chính chiến lược “Lấy nông thôn vây thành thị” từng rất thành công của Viettel để áp dụng cho mảng xây dựng dân dụng B2C với nguồn nhân lực dồi dào, chất lượng lên tới 11,000 nhân sự phủ khắp 63 tỉnh thành. Tận dụng quan hệ và vị thế của tập đoàn mẹ đối với việc hợp tác với Bộ, ngành, địa phương và các doanh nghiệp lớn để mở rộng thị phần. KQKD lũy kế 9T.2022 cho thấy sự chuyển dịch và tăng trường lớn của mảng này:

- Tỷ trọng DT dịch chuyển từ 21% năm 2021 lên 28% năm 2022

- DT lũy kế đạt 1,932 tỷ đồng tăng trưởng 71% svck 2021

3. Mảng Vận hành khai thác và ứng cứu thông tin: Mảng Vận hành khai thác sẽ tiếp tục mức tăng trưởng trung bình 3 năm quanh mức 5 – 6%/năm. Động lực tăng trưởng sẽ đến từ việc CTR tăng khối lượng công việc vận hành tại haithị trường nước ngoài cho Viettel (Myanmar và Campuchia). Đây là hai thịtrường mới công ty mới bắt đầu khai thác từ năm 2019và còn tiềm năng tăng trưởng. Lũy kế 2022, CTR mới tiếp nhận vận hành khai thác 16/18 tỉnh thành tại Myanma.

4. Mảng Giải pháp tích hợp và Dịch vụ kỹ thuật: Trong năm 2020, mảng Giải pháp tích hợp được hưởng lợi nhờ bùng nổ nhu cầu xây lắp các dự án điện mặt trời, giúp doanh thu tăng trưởng129% YoY. Tuy nhiên, sang năm 2021, 2022 việc chưa có cơ chế giá FIT mới cho điện mặt trời và điện gió khiến nhu cầu xây lắp mảng năng lượng sụt giảm.

Do vậy. nhu cầu xây lắp các dự án mảng năng lượng chưa thể tăng mạnh do (i) Chưa có cơ chế giá FIT mới cho điện mặt trời và điện gió: riêng giá cho điện gió đang thiên về phương pháp đấu thầu với EVN (thấp hơn khoảng 10% so với giáFIT cũ) (ii) Việc bùng nổ các dự án điện mặt trời giai đoạn 2019 – 2020 đang gây áp lực lên hệ thống truyền tải điện (trong khi Quy hoạchđiện 8 chưa chú trọng đầu tư vào hạ tầng truyền tải) khiến các dự án điện gió khó tăng mạnh như điện mặt trời.

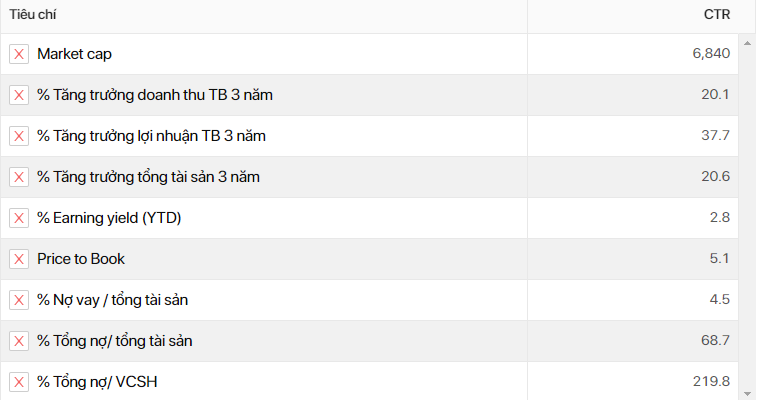

PHẦN 5: ĐÁNH GIÁ CÁC CHỈ SỐ TÀI CHÍNH

- Tốc độ tăng trưởng LN cao hơn tăng trưởng DT cho thấy DN đang chuyển dịch dần sang các lĩnh vực có biên lợi nhuận cao hơn có thể nhìn thấy phần tích ở trên là mảng Xây dựng dân dụng và Hạ tầng cho thuê

- CTR luôn giao dịch ở mức PE khá cao, ngay cả mức thấp đại dịch cũng ở mức PE = 12 -13

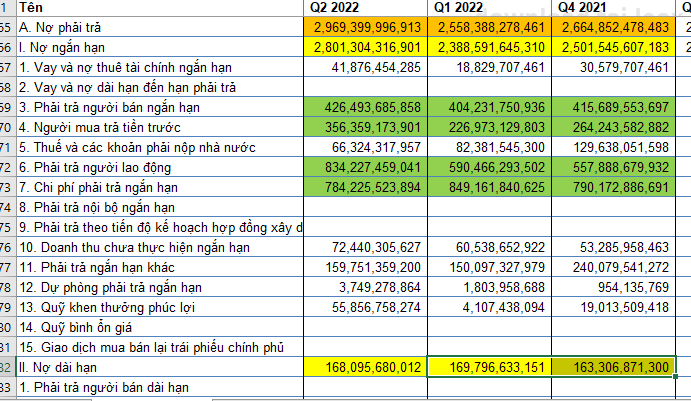

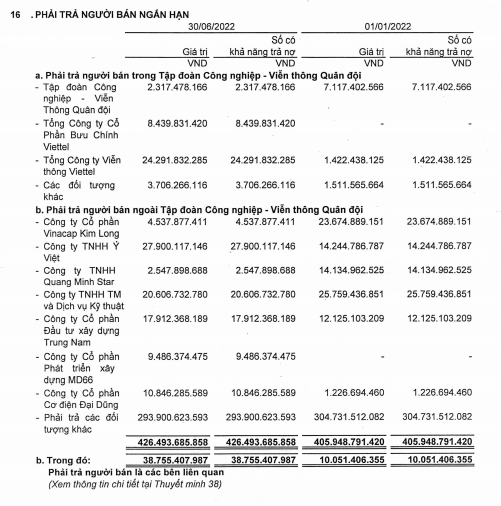

- Tổng nợ/VCSH ở mức cao khi DN đang đẩy vay vốn để đầu tư mảng Hạ tầng cho thuê, tuy nhiên soi kĩ BCTC thì thấy DN lại này có tỷ lệ chiếm dụng vốn cao đến 150%. Còn tỷ lệ nợ vay tài chính lại thấp.

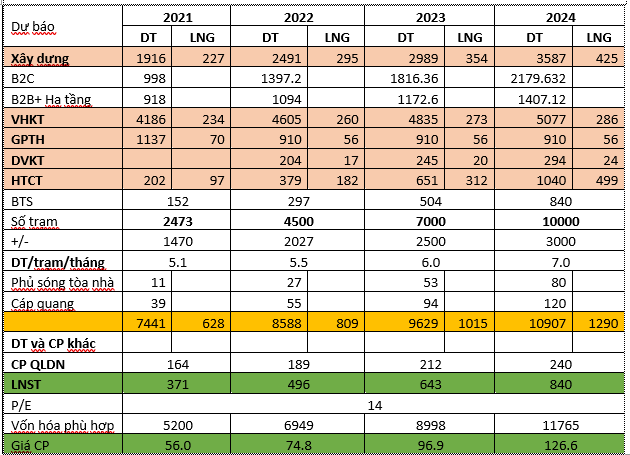

PHẦN 7: ĐỊNH GIÁ

- Giả định

- Tăng tưởng hàng năm các mảng: Xây dựng là 20%, VHKT là 5%, DVKH là 20%, GPTH duy trì doanh thu.

- Mảng Hạ tầng cho thuê sẽ tăng trưởng theo số lượng trạm BTS xây mới theo kế hoạch

2. Rủi ro

- Số lượng trạm BTS xây mới không theo kế hoạch đề ra

- Giá nguyên vật liệu tăng cao ảnh hưởng tiến độ xây dựng trạm và các hợp đồng xây dựng

3. Chi tiết định giá

Nguồn: Cafef, Báo cáo CTR, báo cáo phân tích một số CTCK, web Viettel contructions (CTR là công ty ngoài VTN30 nhưng có báo cáo KQKD hàng tháng nên mình đánh giá rất cao DN ở điểm này)

Bài phân tích mang tính cá nhân, mong mọi người đóng góp và chia sẻ thêm góc nhìn về cổ phiếu CTR. Chúc cộng đồng Leox một tuần mới nhiều năng lượng 😊