Taper tantrum là thuật ngữ đề cập đến sự tháo chạy hoảng loạn tập thể năm 2013 trên thị trường trái phiếu dẫn tới lãi suất trái phiếu chính phủ tăng đột biến sau khi FED thực hiện chính sách thu hồi chương trình nới lỏng định lượng (QE) để kích thích kinh tế hồi phục hậu khủng hoảng nợ dưới chuẩn năm 2008.

Cụm từ này đang được NĐT nhắc lại nhiều khi mà trong cuộc họp gần nhất, FED cho biết dự kiến có thể thu dần quy mô mua lại trái phiếu và các chứng khoán khác đã thực hiện từ tháng 3/2020 để tạo thanh khoản cho thị trường ngay trong Q4.2021. Động thái này khiến thị trường lo ngại về những xáo trộn về thanh khoản và lãi suất trong thời gian tới. Tại sao điều này lại quan trọng với thị trường đến vậy ?

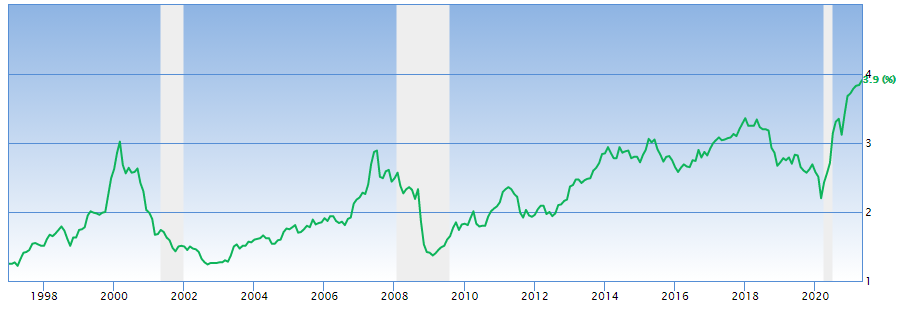

Ở mức lãi suất thấp kỉ lục và dòng tiền bơm ra dồi dào bởi các ngân hàng TƯ trên toàn cầu, đòn bẩy tài chính đang ở mức rất cao. Ví dụ ở Mỹ, tỷ lệ vay margin / GDP đang ở mức rất cao ~ 4x , cao hơn đỉnh bong bóng cũ năm 2000, 2008, 2018. Mức margin debt/ GDP hiện nay vẫn thấp hơn mức kỷ lục được cho rơi vào khoảng 6x-8x năm 1929 trước khi cuộc Đại khủng hoảng nổ ra nhưng mức vay nợ hiện tại đủ mức tiềm ẩn nhiều rủi ro khi mà thanh khoản có thể bị thu hẹp dần khi FED giảm quy mô mua lại chứng khoán.

Hình 1: Tỷ lệ cho vay margin/ GDP

Nguồn: http://www.finra.org/investors/margin-statistics

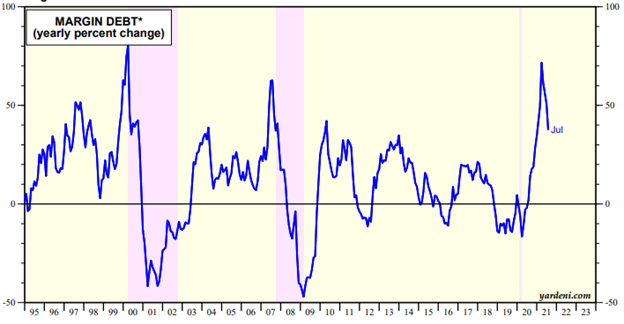

Ở cuối chu kỳ nợ, sự sụt giảm thanh khoản chính là yếu tố rủi ro nhất. Khi thanh khoản sụt giảm, các chủ tài sản cầm cố đi vay sẽ gặp khó khăn trong việc trả lãi để duy trì trạng thái margin. Sự sụt giảm margin là nguyên nhân khơi nguồn cuộc Đại khủng hoảng năm 1929, sự đổ vỡ bong bóng năm 2000, năm 2008. Nhiều NĐT cho rằng sự sụt giảm của thị trường vào tháng 3/2020 là dấu hiệu kết thúc một chu kỳ suy giảm để bước sang chu kỳ mới. Tuy nhiên, nếu nhìn vào đồ thị dưới đây thì chúng ta có thể thấy chu kỳ nợ kết thúc khi tỷ lệ vay margin ở mức rất cao bị sụt giảm (năm 2000 và 2008). Sự sụt giảm vào tháng 3/2020 diễn ra khi tỷ lệ vay margin khá thấp có vẻ mang yếu tố một cuộc khủng hoảng ngoại sinh nhiều hơn một sự sụp đổ mang tính chu kỳ (Covid rõ ràng không phải một yếu tố mang tính chu kỳ mà là một sự kiện thiên nga đen).

Hình 2: Tỷ lệ thay đổi của dư nợ ký quỹ theo năm

Nguồn: https://www.yardeni.com/pub/stmkteqmardebt.pdf

Như vậy, rủi ro phía trước lớn nhất chính là sự thay đổi trạng thái thanh khoản của thị trường khi mà các ngân hàng trung ương thực hiện việc thu giảm quy mô kích thích kinh tế.

Trong ngắn hạn, thị trường chứng khoán vẫn đang diễn biến theo công thức bad news is good news bởi lẽ các tin xấu do Covid lại là tin tốt khi mà các ngân hàng trung ương sẽ phải tiếp tục cung cấp thanh khoản cho thị trường. Lock down là tin tốt với thị trường chứng khoán và có thể cả thị trường crypto bởi lẽ FED chưa thể mạnh tay rút tiền và tiền chẳng có chỗ nào để mà chảy ngoài 2 thị trường có thể giao dịch từ nhà.

Ngày hôm qua, Mỹ công bố kết quả lạm phát khá tích cực khi lạm phát giảm nhẹ từ mức 5.4% yoy xuống 5.3% yoy, trong đó lạm phát lõi ở mức 4% thấp hơn so với mức ước tính 4.3% của các nhà phân tích. Lại là một tin tốt với thị trường chứng khoán khi mà lạm phát thấp hơn kỳ vọng. Nhiều nhà phân tích lạc quan về viễn cảnh lạm phát tạm thời như FED dự báo và lãi suất sẽ còn duy trì ở mức thấp rất lâu là động lực thúc đẩy giá tài sản. Tuy nhiên, điều này vẫn còn quá sớm để khẳng định khi mà tháng 8 là thời điểm mà biến chủng Delta bùng phát mạnh mẽ ở Mỹ tạo áp lực giảm phát khiến cho quá trình mở cửa bị cản trở đáng kể.

Công thức bad news is good news có vẻ chưa có lí do thay đổi cho đến khi có sự thay đổi về yếu tố cơ bản của thị trường :

- FED thực hiện việc rút tiền vào Q4 năm nay hoặc

- Sự kiện thiên nga đen xảy ra trên thị trường nợ như với sự kiện China Evergrande gần đây

Lãi suất tăng trong sự kiên taper tantrum năm 2013 không ảnh hưởng đến thập kỷ bùng nổ của chứng khoán sau đó. Nhưng mức dư nợ khi đó rất khác so với bây giờ (Xem hình 1). Không chỉ yếu tố vĩ mô, yếu tố vi mô cho thấy chúng ta đang chuẩn bị có kết quả quý 3 nhiều thách thức.

Giai đoạn cuối của chu kỳ nợ đang tới gần. Bumpy road ahead.