Ngày hôm qua, Mỹ công bố chỉ số lạm phát giá tiêu dùng tháng 4 tăng lên 4,2% so với cùng kỳ năm ngoái, mức cao nhất kể từ tháng 9 năm 2008 và cao hơn nhiều so với kỳ vọng của thị trường là 3,6% và mục tiêu của Cục Dự trữ Liên bang là khoảng 2%. Điều đáng nói là mức tăng này diễn ra trong bối cảnh kinh tế Mỹ chưa mở cửa trở lại (mới có khoảng 46% người Mỹ được tiêm vaccine và 35% tiêm đủ liều).

FED có vẻ đang rơi vào thế khó vì nếu tăng lãi suất hoặc rút bớt chương trình mua tài sản hiện tại về (cái gọi là taper tantrum mà thị trường đang lo ngại) thì có thể tác động rất tiêu cực đến sự hồi phục kinh tế mong manh mới chỉ bắt đầu. Nếu FED tiếp tục bỏ qua lạm phát để giữ thành quả kích thích kinh tế thì rất có thể lạm phát sẽ còn tiếp tục leo thang trong các tháng tới khi mà tốc độ tái mở cửa của các nước ngày càng cao. FED đang gặp thách thức lớn đến từ sự tăng giá của hàng hóa.

Nguyên nhân khởi nguồn của con sóng hàng hóa lần này được cho là do nhu cầu cho nguyên liệu sản xuất, kim loại công nghiệp và vật liệu xây dựng đang tăng bất thường khắp mọi nơi khi chính phủ các nước tung ra các gói kích thích kinh tế, chi tiêu mạnh vào cơ sở hạ tầng sau dịch bệnh. Nhu cầu tăng đột biến trong khi hầu hết các nhà sản xuất và khai mỏ đã phải giảm quy mô trước đó do Đại dịch dẫn tới sư thiếu hụt giữa cung và cầu khi kinh tế thế giới chuẩn bị mở cửa.

Nguyên nhân tiếp theo đến từ bản chất đầu cơ rất cao của thị trường hàng hóa. Do hàng hóa là nguyên liệu sản xuất, nếu nguyên liệu sản xuất được dự báo tăng thì các cty sản xuất sẽ cần tăng dự trữ hàng tồn kho để tránh biến động chi phí quá nhanh trong khi không thể / không kịp thay đổi giá bán. Xu thế này thường đi xa hơn việc mua đủ nguyên liệu sản xuất phòng ngữa rủi ro mà thường tạo thành một làn sóng đầu cơ tích trữ hàng hóa chờ giá tăng (thông qua các Hợp đồng phái sinh).

Xu thế tăng giá hàng hóa này liệu có thể vượt ra khỏi sự tăng giá do hồi phục kinh tế thông thường để chuyển thành siêu chu kỳ tăng giá hàng hóa ?

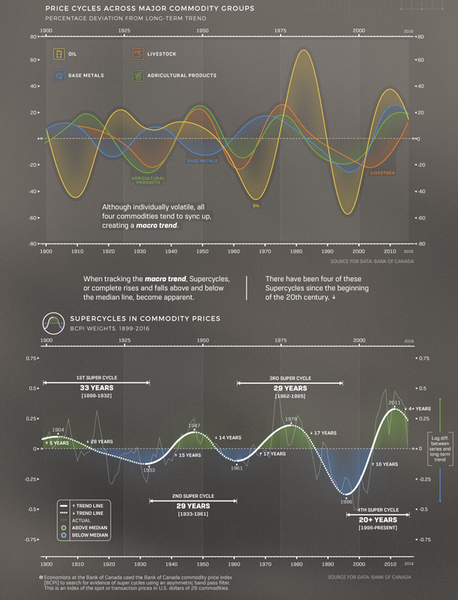

I - Lịch sử các siêu chu kỳ hàng hóa

Lịch sử đã chứng kiến 4 siêu chu kỳ hàng hóa trong thế kỷ 20 và thế kỷ 21:

Hình 1: Các siêu chu kỳ hàng hóa trong lịch sử (Nguồn: https://www.visualcapitalist.com)

- Chu kỳ đầu tiên diễn ra trong Thế chiến thứ nhất, dẫn đến nhu cầu lớn về nông sản và kim loại, kéo dài trong bốn năm. Sau đó, cơ giới hóa nông nghiệp bùng nổ hạ giá nông sản thì tâm lý hưng phấn hậu chiến tăng cao. Sự phổ biến của ô tô đẩy giá dầu tăng cao. Giai đoạn Roaring 20s sau đó là thời kỳ đầu cơ mạnh mẽ đến từ việc các ngân hàng nới lỏng quy định cho vay. Giá nhà đất và giá chứng khoán bùng nổ tưởng như không có đỉnh trước khi sụp đổ vào năm 1929. Tuy nhiên, chu kỳ này giá hàng hóa vẫn có phần ít bùng nổ hơn các chu kỳ sau này do lúc này các nước vẫn theo chế độ bản vị vàng và chính sách tiền tệ không có nhiều room để tác động vào kinh tế như sau này.

- Siêu chu kỳ thứ hai là từ năm 1950 đến năm 1957, với việc xây dựng lại châu Âu và Nhật Bản và đầu tư vào cơ sở hạ tầng và nguồn nhân lực ở Hoa Kỳ sau chiến tranh thế giới lần thứ 2. Chu kỳ này kéo dài ba năm và đó là thời điểm bắt đầu bùng nổ giá đất lớn.

- Siêu chu kỳ thứ 3 là siêu chu kỳ hàng hóa của những năm 1970 được thúc đẩy bởi thời kỳ tăng trưởng kinh tế nhanh chóng bắt đầu từ những năm 1960 đến từ chính sách tài khóa và tiền tệ nới lỏng, môi trường đầu cơ tăng cao. Dầu thay thế kim loại như một mặt hàng có giá trị. Cuộc khủng hoảng dầu mỏ đến từ việc Mỹ ủng hộ Israel và gây mâu thuẫn với các nước Arab là điểm nhấn trong thời kỳ này đã khiến giá dầu tăng kỷ lục. Thập niên 80 sau đó là thập niêm mà các ngân hàng trung ương chiến đấu với lạm phát. Thời kỳ này còn được chứng kiến hiện tượng stagflation, có nghĩa là tăng trưởng thấp mà lạm phát thì cao.

- Siêu chu kỳ thứ 4 là bong bóng giá hàng hóa những năm 2000, được tạo ra sau sự sụp đổ của bong bóng nhà năm 2007. Siêu chu kỳ này được cho là xuất phát từ nhu cầu hàng hóa đột biến của Trung Quốc và các quốc gia mới nổi thuộc nhóm BRICs. Ngoài ra, như thường lệ yếu tố đầu cơ luôn đóng vai trò quan trọng. Hàng hóa khi đó được coi là một sự đặt cược an toàn sau khi nền kinh tế bong bóng xung quanh giá nhà ở đã đi từ bùng nổ đến phá sản ở một số quốc gia phương Tây, bao gồm Mỹ, Anh, Ireland, Hy Lạp và Tây Ban Nha. Các cố vấn tuyên bố rằng giá hàng hóa có thể được dự đoán tốt hơn so với cổ phiếu, vì chúng được giao dịch để sử dụng thực tế và giá dựa trên cung và cầu, trong khi cổ phiếu được mua để đầu cơ và tin tức ngay lập tức ảnh hưởng đến giá. Chuyện này sau đó tất nhiên cũng là ảo tưởng.

II - Siêu chu kỳ hàng hóa thứ 5 ?

Hàng hóa (commodities) là một khái niệm rộng bao gồm các nguyên liệu cơ bản phục vụ đời sống con người. Có thể chia hàng hóa thành một số nhóm chính như :

- Kim loại và khoáng sản công nghiệp như than, đồng, quặng sắt (thép), Lithium, Rhodium, Cobalt, Palladium, Titanium, Vonfram…

- Năng lượng gồm dầu và các chế phẩm của dầu

- Kim loại quý như vàng, bạc, platinium (bạc gần đây được nhìn nhận sang kim loại công nghiệp do có thể đóng vai trò trong quá trinh tái cấu trúc năng lượng xanh toàn cầu)

- Nông nghiệp như gỗ, lúa mỳ, ngô, ngũ cốc, đậu nành….

- Thực phẩm chăn nuôi như bò, lợn, gà…

Có nhiều chỉ số hàng hóa (tương tự Vnindex) mà NĐT có thể theo dõi như chỉ số hàng hóa của Bloomberg (BCOM), GSCI….

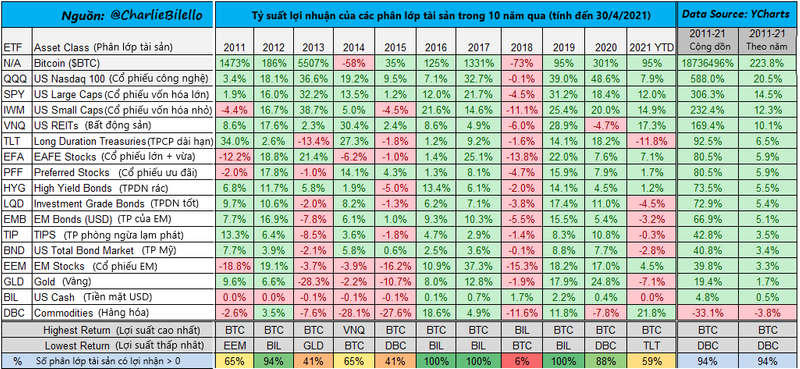

Nếu nhìn lại tỷ suất lợi nhuận của các phân lớp tài sản trong 10 năm qua, diễn biến của phân lớp commodities là rất tệ (tệ nhất luôn). Vàng cũng underperform so với các tài sản khác.

Hình 2: Tỷ suất lợi nhuận của các phân lớp tài sản trong 10 năm qua

Tuy nhiên, nếu nhìn bức tranh dài hạn hơn thì câu chuyện có thể sẽ khác.

Nếu thời điểm so sánh là kể từ sau khi bong bóng Dotcom vỡ, chỉ số chứng khoán Mỹ S&P 500 (SPX) không vượt trội hơn đáng kể so với giá dầu thô WTI Crude Oil (USOIL) và thua khá xa vàng (GOLD).

Hình 3: Tỷ suất lợi nhuận của vàng (GOLD) so với S&P500 (SPX) so với dầu thô (USOIL) kể từ sau khủng hoảng Dotcom năm 2000

Nếu nhìn dài hạn hơn nữa, kể từ sau thời bản vị vàng kết thúc, Sp&500 không vượt trội hơn vàng.(Lưu ý là các so sánh này không tính đến cổ tức nhận được từ cổ phiếu)

Hình 4: Tỷ suất lợi nhuận của vàng (GOLD) so với S&P500 (SPX) kể từ sau thời bản vị vàng 1971

Một số luận điểm ủng hộ cho việc hình thành siêu chu kỳ hàng hóa mới có thể kể đến:

- Sự thay đổi mang tính tái cấu trúc trong việc sử dụng năng lượng: Theo đó, thế giới đồng thuận cắt giảm năng lượng hóa thạch để chuyển sang các nguồn năng lượng sạch như phương tiện giao thông sử dụng điện thay vì dầu, sử dụng năng lượng mặt trời và gió để tạo ra điện thay vì than đá. Quá trình này dẫn tới phát sinh nhu cầu rất lớn đối với một số kim loại công nghiệp như đồng, lithium, có thể là cả bạc...Những ngành bị cắt giảm như dầu khí hay than chịu ảnh hưởng kép vừa từ quá trình chuyển dịch năng lượng vừa từ dịch bệnh dẫn tới nguồn cung bị thu hẹp đáng kể. Việc tái mở cửa các mỏ than hay giếng dầu gặp khó khăn từ việc huy động vốn khi mà dòng tiền đang đổ vào năng lượng sạch. Điều này có thể đẩy giá dầu tăng cao khi mà thế giới vẫn cần dầu trước mắt.

- Chạy đua xây dựng hạ tầng của các cường quốc: Nếu Trung Quốc đang tham vọng triển khai kế hoạch một vành đai một con đường thì Mỹ cũng đã chờ thông qua gói kích cầu hạ tầng trị giá hơn 2.000 tỷ USD.

- Toàn cầu hóa đi xuống, chủ nghĩa dân tộc lên ngôi: Các quốc gia đang có xu hướng đa dạng hóa chuỗi cung ứng thay vì tập trung vào sản xuất tại Trung Quốc. Xét trên tổng thể, kế hoạch này sẽ gia tăng chi phí và tăng nhu cầu hàng hóa.

- Chính sách tiền tệ và tài khóa siêu nới lỏng: Lượng USD in thêm ước tính bằng khoảng 20% lượng USD lưu hành và điều này diễn ra trong vòng dưới 1 năm. Xu thế in tiền trải rộng khắp toàn cầu. Khi lượng tiền tăng đột biến, hàng hóa sẽ cần reset lại về giá để tạo quan hệ cân bằng mới.

Giá hàng hóa đang trong chu kỳ đi lên. Sự đi lên lần này vừa có hơi hướng của một sự hồi phục hậu chiến khi cầu bị dồn nén nhưng cũng mang hơi hướng của thập niên 70s với chính sách tiền tệ và tài khóa siêu lỏng và các yếu tố địa chính trị tiềm ẩn phức tạp. Để hình thành siêu chu kỳ, các yếu tố cơ bản thúc đẩy sẽ cần đủ mạnh và yếu tố đầu cơ cũng vậy. Commodities có tính chất là đến thời thì không thể cản. Hãy cùng chờ xem mua hè reopening năm nay liệu sẽ nóng đến đâu ?