Không ngại sự thấy biết nông cạn, mình xin bàn luận với các huynh đệ tỷ muội về case Cholimex Food (CMF). Vì mặc định người xem đã có kiến thức nền tảng, nên có chỗ mình không đi sâu vào việc giải thích các con số. Nếu có gì bất đồng quan điểm hay cần làm rõ thì nhà đầu tư cứ thoải mái mà nêu lên nhé.

Rất mong sau post này, mình sẽ biết thêm được những điều chưa biết về doanh nghiệp, về ngành. Bài viết dài khoảng 11 trang, nhưng cô đọng. Xin mời cả nhà cùng xem và góp ý.

Rẻ?

Phong cách quen thuộc của mình, công ty đã có “chỗ đứng” trên thị trường, có catalyst thúc đẩy tăng trưởng nhưng định giá thì lại đang rẻ.

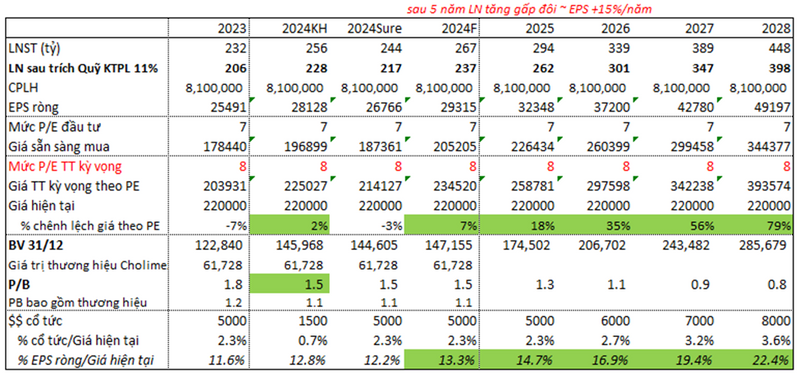

PE Forward 2024 của CMF là 7x và PB là 1.5. Trong 5 năm gần nhất kể cả giai đoạn covid, ROE bình quân của CMF là 32% và tốc độ tăng trưởng lợi nhuận bình quân là 15%.

(Àh, BookValue chưa tính giá trị thương hiệu, mạng lưới kênh phân phối… nếu tính giá trị thương hiệu Cholimex Food theo Forbes Việt Nam định giá thì thương hiệu Cholimex có giá 25 triệu USD ~ 500 tỷ đồng. Dẫn đến PB rơi vào 1.1)

Sự kết hợp của các chỉ số này được diễn giải như thế nào?

PE = 7 tương ứng tỷ suất sinh lời Earning Yield là 14%, nếu Lợi nhuận tiếp tục tăng trưởng 15%/năm thì chưa đến 5 năm con số lợi nhuận sẽ tăng gấp đôi. Và nếu những điều chúng ta nói ở đây thành hiện thực thì chúng ta sẽ thu được lợi kép từ việc (1) thị trường định giá lại công ty, mức PE thị trường chấp nhận sẽ tăng lên 8x-9x-10x; thứ hai (2) là hưởng lợi từ sự tăng trưởng lợi nhuận hằng năm, hiểu theo kiểu nếu PE giữ nguyên 7x, khi lợi nhuận tăng gấp đôi thì giá cổ phiếu cũng sẽ tăng gấp đôi. Đây là “lợi nhuận đôi đường nhà Davis”, mình có kèm link ở cuối bài để NĐT nào muốn hiểu thêm về quan điểm này.

Với chất lượng tài sản tốt, và tỷ lệ lợi nhuận giữ lại trên 50% (làm tăng vốn chủ), please show me một doanh nghiệp nào đang có PB = [1.1 – 1.5] với điều kiện ROE bình quân 30% trong 5 năm gần nhất và có khả năng duy trì ROE 25% - 30% trong 3-5 năm tới? Cái này là mình hỏi thiệt, biết đâu được bác nào hoan hỉ chỉ cho cơ hội khác tốt hơn thì sao :)

Tốt?

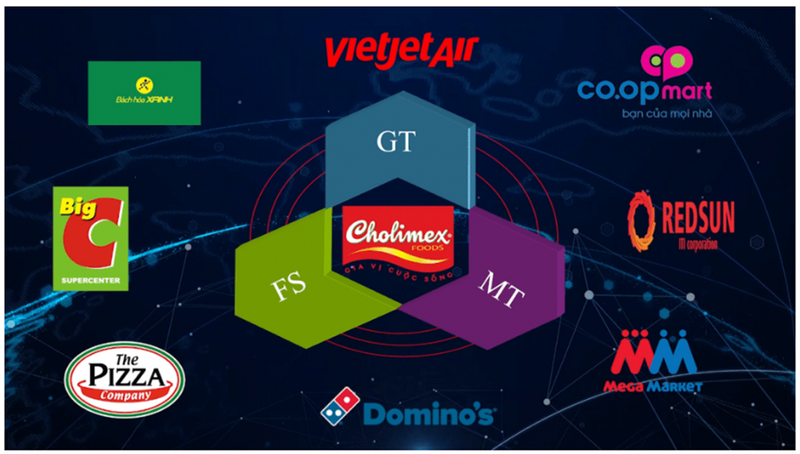

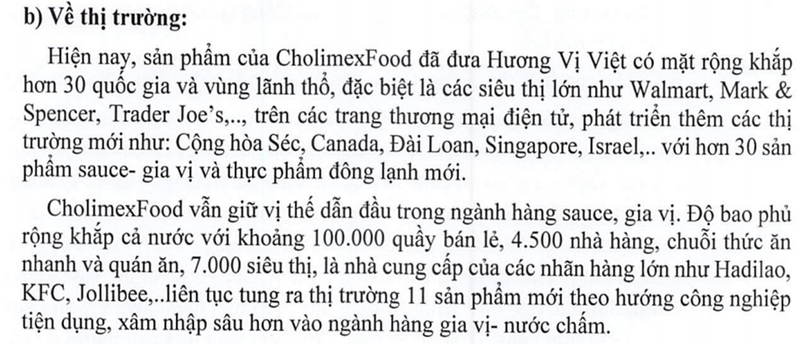

Doanh thu của CMF đến từ hai dòng sản phẩm chính: thực phẩm đông lạnh và Sauce-gia vị-nước chấm. Thị trường 75% Nội địa, 25% Xuất khẩu mang thương hiệu Cholimex của công ty. 80% thị trường xuất khẩu vào EU.

Năm 2017, Công ty hoàn thành việc nâng cấp mở rộng nhà máy Sauce-gia vị-nước chấm và đã đi vào vận hành ổn định. Để đáp ứng nhu cầu tăng trưởng, năm 2022, CMF đã cho xây dựng thêm nhà máy mới (mảng thực phẩm đông lạnh) tại KCN Vĩnh Lộc 2, và Nhà máy sẽ chính thức đi vào vận hành trong Quý 3/2024 này. Dự kiến tháng 5 này sẽ thông báo tuyển dụng công nhân.

Dung lượng thị trường nước chấm-saurce và thực phẩm đông lạnh rất lớn, thỏa sức công ty vẫy vùng. Biên bản ĐHCĐ 2023, Ban lãnh đạo đặt mục tiêu doanh thu gấp đôi trong 5 năm tới (2028) tăng trưởng kép 15%/năm.

Mô hình kinh doanh của công ty là sử dụng cây nhà lá vườn (ớt, tỏi, tôm, gia vị,…), tận dụng lợi thế về nguồn nguyên liệu dồi dào chất lượng trong nước, để chế biến làm tăng giá trị, tạo ra các sản phẩm mang thương hiệu cholimex được tiêu thụ nội địa và xuất khẩu đem $ đô về. Cái này gọi là phát huy thế mạnh của địa phương. Binh pháp gọi là “địa lợi” :)

Các sản phẩm mang thương hiệu Cholimex được phủ khắp từ nam ra bắc, NĐT có thể lên website của cholimex food để tìm hiểu các mặt hàng kinh doanh của công ty. Vị trí trưng bày và số lượng bày bán cũng nói lên mức độ ưa chuộng của sản phẩm đó. Sau này, khi ghé quán ăn hay đi siêu thị, các cửa hàng tiện lợi hoặc các tiệm tạp hóa ở bất cứ đâu các bạn hãy check xem có bắt gặp các sản phẩm của Cholimex không nhé.

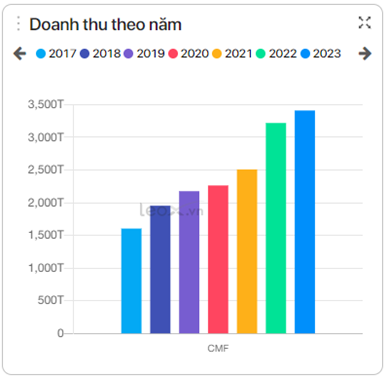

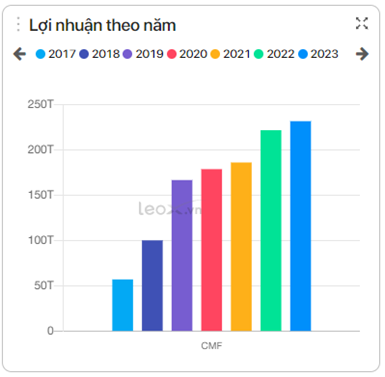

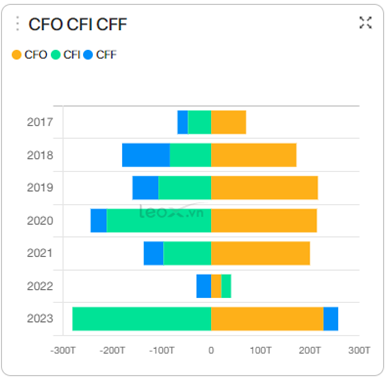

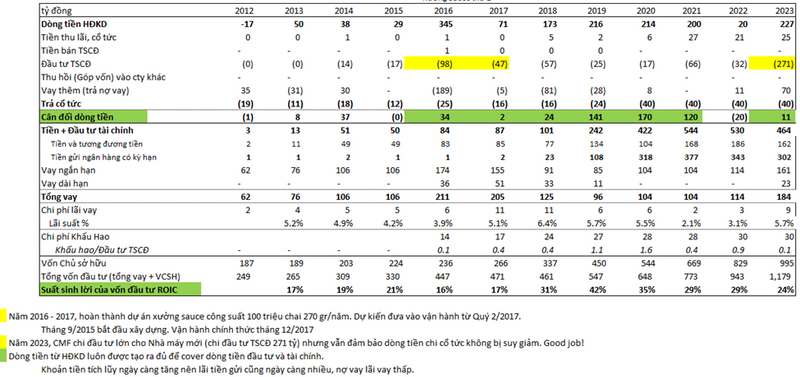

Biểu đồ doanh thu – lợi nhuận – dòng tiền.

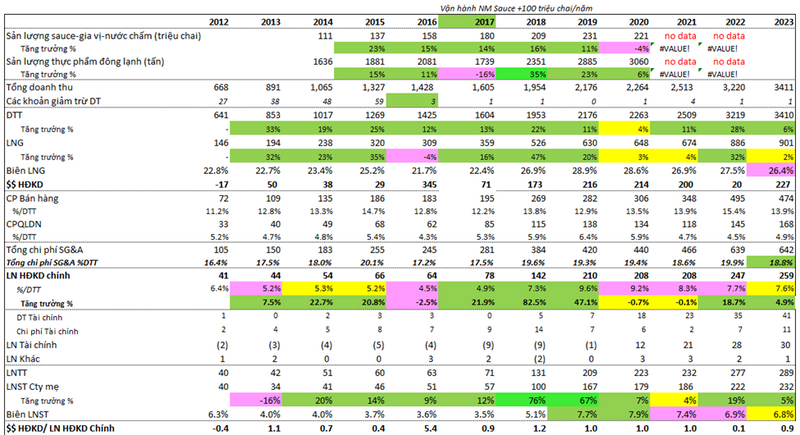

Và bảng tổng hợp KQKD giai đoạn 2012 – 2023.

Người ta nói một bức ảnh thay vạn lời nói, mình xin phép gửi 4 bức ảnh thay 4 vạn lời nói :)

Kế hoạch doanh thu 2024 là 3850 tỷ (+13%), LNST là 256 tỷ (+10%). Lịch sử cho thấy hầu hết các năm đều đạt hoặc vượt kế hoạch, ngoại trừ năm 2023. Ban lãnh đạo được thưởng 20% trên lợi nhuận vượt.

Những manh mối củng cố/bác bỏ nhận định,

1. Quá trình khôn lớn:

NĐT có thể đọc quá trình hình thành và phát triển của CMF trên website công ty. Ở đây mình chỉ muốn nhấn mạnh các mốc quan trọng góp phần dẫn đến diện mạo của CMF như ngày hôm nay.

CMF được thành lập vào tháng 6/1983, kinh doanh nông, thủy hải sản sơ chế đông lạnh,

Năm 1985, Chai tương ớt mang thương hiệu Cholimex đầu tiên ra đời. Các thực phẩm đông lạnh cũng bắt đầu được chế biến.

Năm 2002, di dời toàn bộ cơ sở sản xuất ra nhà máy mới tại KCN Vĩnh Lộc. Công ty đạt được các chứng nhận xuất khẩu quan trọng. Đạt chứng nhận ISO đủ điều kiện xuất vào EU, thực phẩm đông lạnh xuất vào EU là hàng tinh chế, chấm dứt hàng sơ chế. Đạt tiêu chuẩn HALAL cho Hồi Giáo, tiêu chuẩn Kosher cho người Do Thái.

Năm 2006, CMF cổ phần hóa, VĐL ban đầu 30 tỷ. Năm này, công ty xuất khẩu hàng trực tiếp vào chuỗi siêu thị Mark & Spencer của Anh.

Năm 2009, đánh dấu việc CMF tham gia thị trường nước chấm, dung lượng thị trường rất lớn, bằng việc ra mắt sản phẩm nước tương Hương Việt.

Năm 2012, ra mắt sản phẩm Nước mắm Cholimex.

Năm 2016, lên sàn Upcom với giá chào sàn là 90.000 đ/cp.

Năm 2017, xưởng sauce thứ hai đi vào hoạt động công suất 100 triệu chai/năm.

Năm 2019-2022, áp dụng phần mềm quản lý hệ thống phân phối DMS, phần mềm quản lý nhân sự, quản lý sản xuất nhằm gia tăng tính hiệu quả.

Năm 2024, đi vào vận hành nhà máy mới (thực phẩm đông lạnh) tại KCN Vĩnh Lộc 2.

2. Một doanh nghiệp mạnh?

Khả năng tạo tiền và chu kỳ tiền là hai yếu tố này giúp đánh giá thế nào là một doanh nghiệp mạnh, và vị thế của công ty trong chuỗi giá trị.

Thời gian CMF thu tiền khách hàng lúc nào cũng nhanh hơn thời gian CMF trả tiền cho nhà cung cấp.

Số ngày tồn kho của CMF là thấp. Để dễ hình dung thì thời gian tồn kho các sản phẩm của CMF thấp hơn cả doanh nghiệp bán bột giặt - một mặt hàng thiết yếu - LIX và NET.

Kết quả dẫn đến là chu kỳ tiền nhỏ, chu kỳ tiền càng nhỏ thì thời gian kể từ khi DN xì tiền ra đến khi tiền trở về túi của DN càng ngắn.

CMF bán hàng cho ai? Ai là khách hàng lớn?

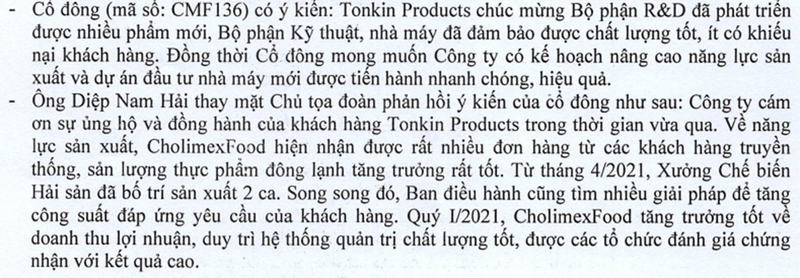

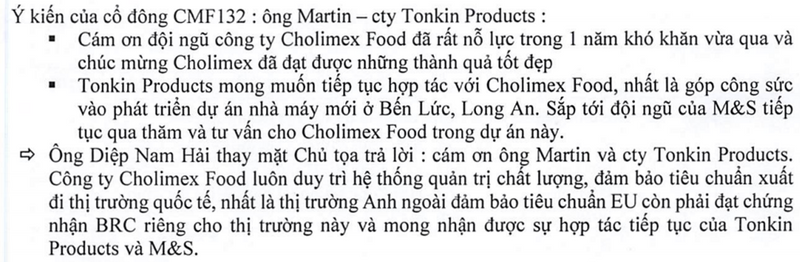

Vì kênh phân phối, đại lý rộng khắp và kênh tiêu thụ đa dạng nên CMF không quá phụ thuộc vào đối tác nào. Duy chỉ có Công ty Tonkin Products của Anh là chiếm tỷ trọng lớn trong khoản phải thu. Tonkin là khách hàng bên mảng thực phẩm đông lạnh, ảnh sẽ góp phần làm lắp đầy công suất nhà máy mới tại KCN Vĩnh Lộc 2. Nói thêm, Tonkin là cổ đông lớn, nắm 5.2% VĐL của CMF từ trước 2014 đến nay. Dưới đây là ghi nhận ý kiến của Tonkin Products tại ĐHCĐ 2021 và 2022.

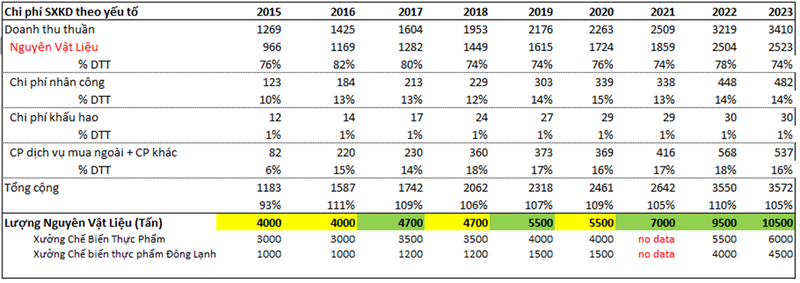

3. Số lượng nhân viên và lượng nguyên vật liệu sử dụng cho thấy gì?

Để đáp ứng nhu cầu tăng trưởng của công ty thì việc tăng lao động là điều dễ hiểu. Tin tốt là năng suất cũng tăng.

Nhìn lượng nguyên vật liệu (tấn) công ty đưa vào sử dụng hằng năm sẽ thấy việc xây nhà máy mới là để đáp ứng nhu cầu thực tiễn. CMF mang trong mình câu chuyện hấp dẫn với các tình tiết rất ăn khớp với nhau.

4. Thuyền thuận gió,

Chi phí nguyên liệu đầu vào chiếm trọng số rất cao trong giá vốn. Đầu năm 2024, buồn cho nông dân, nhưng thuận lợi cho CMF là giá đầu vào giảm, ớt trúng mùa nhưng mất giá. Giá ớt giảm sâu. Góp phần cải thiện hiệu suất biên lợi nhuận. Ngoài ra, tỷ giá tăng giúp tăng lợi nhuận tài chính, có lợi cho xuất khẩu.

Nhà máy mới đi vào vận hành trong Quý 3/2024. Thông tin từ bên nhân sự cho biết Công ty sẽ mở đợt tuyển dụng công nhân vào tháng 5 này.

Kế hoạch ESOP cho BLĐ và thưởng cổ phiếu cho cổ đông được đưa ra trong Nghị Quyết số 06/NQ-HDQT ngày 28/7/2023 của HĐQT. Nội dung giao cho BĐH xây dựng phương án tăng vốn, bao gồm phát hành ESOP cho CBCNV và thưởng cổ phiếu cho cổ đông. Nhưng đến nay chưa thấy triển khai. Việc thưởng cổ phiếu là một catalyst rất hữu hiện với giá cổ phiếu của những DN thanh khoản thấp như CMF

Thế Cholimex Food thuộc về ai? Từ cơ cấu cổ đông đến ban lãnh đạo,

Ban lãnh đạo CMF là những người gắn bó với công ty từ rất lâu. Mình không đủ khả năng để đánh giá BLĐ CMF thuộc cấp độ nào trong hệ thống 5 cấp độ, sách Từ Tốt Đến Vĩ Đại, của Mr. Jim Collins. Nhưng theo những gì mình thấy thì trong quá khứ họ không có dính phốt gì xấu, và trong cuộc tranh luận với Masan tại các kỳ ĐHCĐ 2016-2017, họ được tin yêu, bảo vệ bởi những cổ đông lâu năm, cổ đông trong công ty và cổ đông ngoài đều dành sự tín nhiệm tin tưởng dành cho Ban lãnh đạo. Quan trọng là ta có thể yên tâm sử dụng các số liệu báo cáo của công ty.

Nhưng cơ cấu cổ đông thì không êm đềm như vậy.

Năm 2012, Nichirei Food – một công ty của Nhật Bản chuyên về mảng thực phẩm đông lạnh – mua lại 19% cổ phần của CMF từ một quỹ đầu tư của họ, và Nichirei Food dự kiến tiếp tục nâng tỷ lệ sở hữu lên.

Nhưng Masan nhảy vào, năm 2014, Masan chào mua công khai 49% cổ phần của CMF với giá 90.000 đ/cp, gấp gần 4 lần Bookvalue của CMF (25.000 đ/cp) tại thời điểm đó.

Tuy nhiên, Ban Lãnh Đạo CMF đã không đồng ý bán (đúng hơn là HFIC và Cholimex, vì Cholimex sở hữu 40% CMF, còn HFIC thì sở hữu Cholimex). Cholimex và Nichirei Food ra thông cáo chung là không đồng ý bán, dù chỉ một cổ phần!

Kết quả, Masan gom được 32.8% từ Bản Việt và các cổ đông nhỏ lẻ khác. Cơ cấu cổ đông giữ nguyên từ 2014 đến nay. Cholimex sở hữu 40.8%, Nichirei Food của Nhật nắm 19%, Tonkin của Anh nắm 5.2%, Masan sở hữu 32.8%, BLĐ của CMF nắm khoảng 1%. Còn trôi nổi freefloat bên ngoài khoảng 1%, tương ứng 80.000 cổ phần, giá trị rơi vào khoảng 20 tỷ.

Câu hỏi mình thấy thú vị là tại sao Cholimex và BLĐ không đồng ý bán cổ phần cho Masan? Tại sao họ đưa ra lựa chọn đó? BLĐ Cholimex phải chăng là những người có năng lực, có tầm nhìn xa và có đủ bản lĩnh để làm điều đúng đắn? Hay “anh đã có người trông mộng”? Hay chăng là “cha mẹ đã hứa hôn con với người khác rồi”?

Lần ngược về đầu dây, mình mới tìm hiểu về Cholimex (CLX) đang nắm 40% CMF. Và thấy mối lương duyên giữa CLX và Công ty Transimex (TMS) thông qua việc TMS nắm 30% làm cổ đông chiến lược của CLX, đồng thời Mr.Huỳnh An Trung (hiện đang là TGĐ Cholimex và Chủ tịch HĐQT Cholimex Food) lại là thành viên HĐQT của TMS. Mình tìm hiểu sâu hơn về Cholimex thì thấy đây cũng là một case thú vị, xin hẹn các bạn ở bài viết khác.

Điểm Trừ,

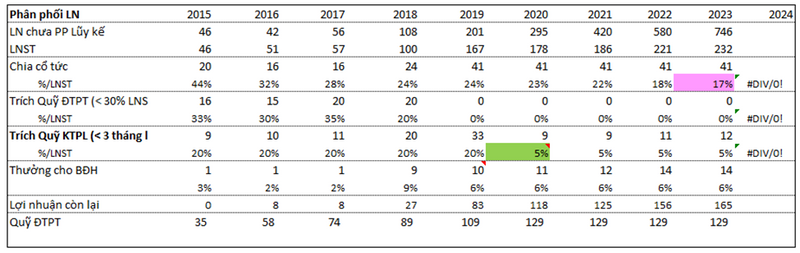

Tỷ suất cổ tức Dividend Yield thấp hơn lãi ngân hàng, dù cho dòng tiền trả cổ tức tăng dần theo thời gian nhưng so với giá cổ phiếu thì Yield vẫn thấp. Nếu chúng ta tin rằng BLĐ đang dùng lợi nhuận tích lũy để làm những điều tốt nhất cho công ty, việc giữ lại lợi nhuận là có hiệu quả thì có thể chấp nhận mức Dividend Yield tạm thời thấp.

Bắt đầu từ năm 2020, BLĐ đã giảm mức trích quỹ KTPL xuống từ 20% còn 5% LNST. Bởi vì chỉ còn trích quỹ phúc lợi, không trích quỹ khen thưởng. Thay vào đó, tăng tiền chi cổ tức cho cổ đông lên. Good.

Phần thưởng cho BLĐ khi vượt kế hoạch là 20% lợi nhuận vượt.

Điểm trừ thứ hai là thanh khoản thấp, khiến cho việc mua vào, bán ra đòi hỏi phải kiên nhẫn và quyết đoán. Thanh khoản cổ phiếu CMF không đủ lớn để những tay chơi lớn cược đậm và trading. Nhưng lại phù hợp với quan điểm mua vào cất tủ, thị trường đóng cửa 3 năm.

Những dấu hỏi?

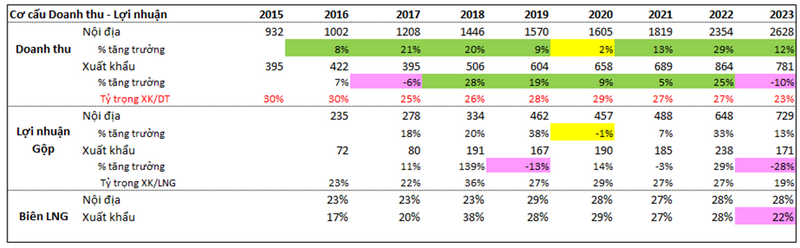

Hỏi 1: Tại sao doanh thu xuất khẩu 2023 sụt giảm mạnh? Nhất thời do sức mua suy giảm/ mất khách hàng lớn hay đã có những thay đổi mang tính căn cơ căn bản?

Hỏi 2: Tại sao kể từ Báo cáo Thường Niên 2021, BLĐ không tiếp tục trình bày chi tiết sản lượng và doanh thu của hai ngành hàng Thực phẩm đông lạnh và Sauce-gia vị-nước chấm?

Hỏi 3: Rủi ro về việc Masan (hiện đang sở hữu 33%) đạt được mức sở hữu >35% VĐL của Cholimex Food. Khi đó thì sao?

Sự kiện Masan kiện BLĐ Công ty ra tòa năm 2016-2017 đã cho thấy việc sửa đổi điều lệ (phải >75%) của CMF đã không thành công do Masan dùng quyền phủ quyết.

Với việc sở hữu > 35% VĐL, MSN có quyền phủ quyết các kế hoạch kinh doanh của CMF. Khi đó, CMF sẽ không thể phát triển do không ai được làm gì cả!

Vậy thì phải hỏi Masan được gì mất gì khi làm điều này? Và họ sẵn sàng dùng quyền phủ quyết không?

Xem các kỳ ĐHCĐ từ 2016 đến nay thì các nghị quyết, các kế hoạch kinh doanh đều được đại hội cổ đông tán thành ở mức cao. Việc nhà máy mới với tổng mức đầu tư 850 tỷ (2 giai đoạn), > 50% tài sản CMF, đã được ĐHCĐ thông qua và dự kiến đi vào vận hành trong Quý 3/2024 cho thấy Masan không phải là kẻ quấy phá?! Tuy nhiên, tình thế này giống kiểu thành bại “phụ thuộc vào lòng tốt của người khác”.

Con số 1% lớn hay nhỏ, tùy hoàn cảnh. 1% vốn điều lệ của CMF lúc này có phải quý như vàng quyết định cuộc chơi?

Xác định Biên an toàn (Margin Of Safe)

Sau cùng vẫn là xác định biên an toàn, một công ty dù tốt đến đâu nếu ta mua với mức giá trên mây thì sẽ đối diện với thua lỗ khi các điều kiện thuận lợi không còn hoặc tương lai màu hồng không thành hiện thực.

Kế hoạch LNST 2024 là 256 tỷ. Và kỳ vọng là EPS sẽ tăng trưởng 15%/năm theo kế hoạch BLĐ đặt ra. Chúng ta có thể đưa các kịch bản tăng trưởng khác nhau, đưa ra các mức PE mà thị trường kỳ vọng (từ thận trọng đến lạc quan) để xác định vùng định giá. Khi giá cổ phiếu đang giao dịch thấp hơn vùng định giá này thì ta có biên an toàn. Biên an toàn càng cao thì rủi ro thua lỗ càng thấp, nhưng tiềm năng sinh lời lại càng nhiều.

Lợi nhuận tương lai có thể thay đổi và khó dự đoán chính xác nhưng ta có thể ước được vùng lợi nhuận. Vì vậy, khi giá cổ phiếu giảm thì biên an toàn càng được nới rộng, biên an toàn càng cao thì tỷ suất sinh lợi càng hấp dẫn. Giá cổ phiếu thì ta có thể quan sát hàng ngày, khi Mr.Market đem cơ hội đến (giá cổ phiếu giảm về mức hấp dẫn) hãy hành động.

Vẫn khẩu quyết cũ: chuẩn bị, chuẩn bị và chuẩn bị. Hiểu bản chất của Doanh Nghiệp bạn muốn mua, và biết mức giá bạn muốn trả. Cơ hội sẽ đến.

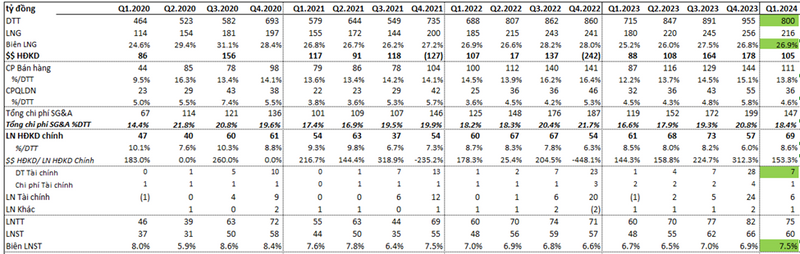

Cập nhật KQKD Quý 1/2024,

Doanh thu đạt 800 tỷ tăng trưởng 12%, LNST đạt 60 tỷ tăng trưởng 25%. Con số mình kỳ vọng là +15%. Vượt.

Dòng tiền mạnh, biên lợi nhuận cải thiện, có đóng góp từ lợi nhuận tài chính nhờ hưởng lợi tỷ giá tăng.

Xin hết.

Cảm ơn bạn đã xem đến đây. Nếu các bạn có biết gì, dù một chút ít đi nữa, về các sản phẩm của Cholimex Food hay bất cứ cái gì bạn nghĩ là có liên quan. Thì hãy nhín chút thời gian cho mình một vài comment với nhé. I appreciate it!

*Lợi nhuận đôi đường nhà Davis (Davis Double Play) https://vietstock.vn/2018/03/nha-quan-ly-quy-dai-tai-khiem-ton-chris-davis-4262-585717.htm