Vay nợ để mua nhà, hay đầu tư chung cư để cho thuê là một trong những quyết định tài chính sai lầm xét trên góc độ hiệu quả kinh tế. Tại sao?

1 căn nhà chung cư 4 tỷ tại Hà Nội sẽ có giá thuê mức khá là khoảng 14 triệu/ tháng, tức chi phí 168 triệu/ năm.

Vậy hiệu quả đầu tư khi mua căn chung cư này ra sao?

So với giá trị đầu tư bỏ vào ban đầu sẽ mang lại mức tỷ suất lợi nhuận hàng năm là 168 tr/ 4 tỷ = 4.2%. Nếu bạn gửi 4 tỷ này vào ngân hàng với lãi suất 8% thì lãi hàng năm của bạn là 320 triệu/ năm, thuê được 2 căn nhà như vậy.

Vậy nếu là LeoX, mình sẽ thuê căn hộ này với giá 14 tr/ tháng và dùng 4 tỷ kia để gửi ngân hàng, mỗi tháng không làm gì cũng chênh ra được gần 14 triệu nữa.

Chưa kể, nếu mua nhà bằng tiền đi vay thì mức chênh lệch còn lớn hơn nữa vì bạn phải trả thêm chi phí lãi vay mà lãi vay chắc chắn phải cao hơn lãi gửi.

Mức NIM (chênh giữa tiền gửi đầu vào và tiền cho vay đầu ra) của các ngân hàng khoảng 3%. Mức lãi vay mua nhà TB khoảng 11-12%. Nên nếu nghe thấy mời chào của ngân hàng cho vay lãi suất 0% thì nên cẩn thận, nó chỉ là cách họ cấu trúc sản phẩm để nghe rất hấp dẫn mà thôi.

Một số bạn sẽ debate quan điểm của mình như sau:

"Nếu mình đóng tiền mua nhà trả góp hàng tháng, sau này căn nhà đó sẽ là của mình. Còn nếu mình trả tiền thuê thì nó là chi phí, sau này mình chả có tài sản gì cả"

LeoX thấy nhiều người tư duy theo cách này. Thực tế thì ngay từ câu hỏi đã sai rồi. Với căn chung cư 4 tỷ, giá thuê 14 triệu thì để vay mua nhà, khoản trả góp hàng tháng vào khoảng 40 tr trong 25 năm, tức tổng phải trả sau 25 năm khoảng 12.6 tỷ.

Còn nếu trả góp hàng tháng 14 triệu/ tháng thì trong 25 năm bạn mua được căn chung cư tầm 1.3-1.5 tỷ thôi. Cái này dùng mấy công cụ tính lãi suất online là thấy liền.

Để hiểu đơn giản, bạn chỉ cần quy về 1 con số bản chất là tỷ suất lợi nhuận. Tỷ suất lợi nhuận của 1 căn nhà = tổng tiền thuê 1 năm/ chi phí đầu tư ban đầu.

VD với trường hợp ngôi nhà 4 tỷ trên, tỷ suất lợi nhuận (rental yield) là 168 tr/ 4 tỷ = 4.2%, trong khi đó lãi suất tiết kiệm là 8%, lãi vay mua nhà TB 12%. Đừng tin mấy quảng cáo cho vay lãi suất 0% nhé, bẫy cả đấy!

⁉️ Một số người có thể bức xúc, khu nhà tôi cho thuê được giá cao hơn, tỷ suất phải hơn 5-6%.

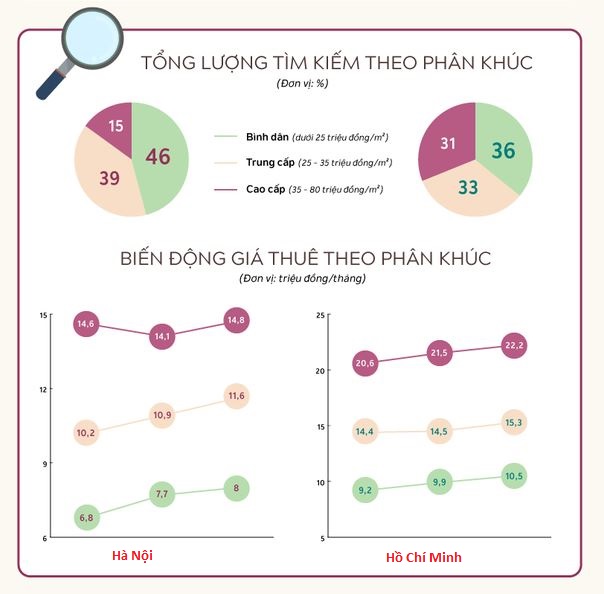

Thực ra thì khu nào mới xây cũng thế, khi nguồn cung khu vực đó còn hạn chế thì giá thuê sẽ được tương đối hấp dẫn (dù vẫn thấp hơn LSTK nhé). Nhưng sau 1 thời gian đi vào ổn định, người ta nhận nhà nhiều hoặc các chung cư mới xung quanh mọc lên nhiều thì giá sẽ bắt đầu giảm. Mà càng về sau giá sẽ càng giảm vì tòa nhà xuống cấp, rồi có thể là chủ đầu tư quản lý kém, gây mất trật tự, mất vệ sinh, thì nhiều người còn bán cut loss để chạy ra. Bạn có thể tham khảo hình sau để biết mức giá cho thuê trung bình tại Hà Nội và HCM với mỗi phân khúc căn hộ.

Nếu cho rằng mình có thể làm được cao hơn mức TB của thị trường thì có lẽ bạn hơi lạc quan quá hoặc là điều đó sẽ chỉ diễn ra trong 1 vài năm thôi.

⁉️ Tôi đầu tư mua căn nhà này vì kỳ vọng nó lên giá, cho thuê chỉ là tạm thời để có thêm thu nhập thôi.

Minh xin chia sẻ thật là, rất khó để đầu tư chung cư có lãi đủ lớn để tạo hiệu quả kinh tế. Vì sao?

Thứ nhất, nguồn cung chung cư gần như là unlimited. Chỗ nào có nhu cầu cao, chỗ đó đường chật mấy, tắc mấy thì chung cư vẫn thi nhau mọc lên. Điển hình 1 số khu, chủ đầu tư còn lấy diện tích đất công cộng để chồng chung cư lên bán. Đừng hỏi vì sao họ làm được vậy, bác Hồ giúp ấy mà. Bạn bè mình nhiều người ở Trung Hòa Nhân Chính, hay Linh Đàm đều bán nhà để chạy ra.

Thứ hai, chung cư xuống cấp theo thời gian, càng về sau càng rẻ chứ ko có chuyện lên giá. Trừ phi, bạn mua rất rẻ ở tít vùng xa xa, rồi 10 năm sau khu đó được quy hoạch hạ tầng siêu đẹp thành trung tâm mới hay gì đó, tòa nhà bạn ở đường to ra gấp đôi, tiện ích mọc lên vô cùng fancy. Thì nói chung là bạn trúng xổ số đi, giống mấy nhà trong ngõ, 1 ngay kia mở đường tự nhiên thành nhà mặt phố í. Nhưng xác suất bn % bạn nằm trong số đó?

Thứ ba, kể cả có tăng giá thì ko phải bạn mua căn chung cư 4 tỷ, 10 năm sau nó xuống cấp rồi mà bạn vẫn bán được 6 tỷ mà là hời đâu nhé. Cùng số tiền 4 tỷ đó gửi tiết kiệm, sau 10 năm bạn có được 8.64 tỷ.

Đầu tư chung cư không phải bất khả thi hoàn toàn nhưng rất khó là khoản đầu tư sinh lời tốt. Thường những dự án chung cư đầu tư có lời phải là các dự án có vị trí đắc địa và không còn nguồn cung.

⁉️ Dù sao thì cũng phải có 1 ngôi nhà của mình chứ. Tôi không thích đi ở nhà thuê.

Đây lại là vấn đề về tâm lý thì nhiều hơn và nó bị đánh đổi bởi hiệu quả kinh tế. Ở nước ngoài tỷ lệ thuê nhà khá cao, đặc biệt Thụy Sỹ tỷ lệ thuê nhà lên đến 56%, các thành phố lớn như NY, London tỷ lệ thuê nhà là 54%. Bạn nghĩ rằng họ sống khổ sao?

LeoX thì thấy việc thuê nhà dù có trở ngại về mặt tâm lý nhưng lại cũng có rất nhiều lợi ích khác: xuống cấp --> chuyển, không thích vì hàng xóm quá ồn ào và văn hóa cư xử kém --> chuyển, con chuyển trường ? chuyển, bạn chuyển việc sang thành phố khác --> chuyển, chủ đầu tư quản lý kém --> chuyển.

Mỗi lần chuyển nhà, lại còn đc xài đồ mới tinh, ti vi máy giặt đời mới nhất, quá thích! :D Tuy nhiên sẽ phù hợp hơn với các bạn sống theo hướng tối giản, chuyển nhà chỉ cần vài tiếng dọn đồ là xong chứ những người ưa tích trữ đồ sẽ thấy nhiều trở ngại. Nhưng lại phải hỏi lại: thói quen tích trữ đồ có là thói quen tốt ko?

Vậy lời khuyên của LeoX là, nếu bạn còn chưa thực sự mạnh về tài chính, đừng mua nhà mua xe vội, đặc biệt càng không nên vay nợ để mua nhà vì nó rất không hiệu quả về mặt kinh tế.

BĐS đúng là kênh đầu tư khá hấp hẫn, nhưng không phải khi có sóng là tất cả các phân khúc và tất cả các địa bàn đều lên. Xét trên khía cạnh đầu tư, có thể bạn nên mua 1 miếng đất ở Hội An, đất Khu CN hay gì đó.

Còn nếu mục tiêu đơn thuần là để ở thì thuê chung cư sẽ mang lại lợi ích kinh tế hơn so với đi mua. Thậm chí là khi bạn chỉ dùng tiền mua nhà để gửi tiết kiệm, chứ không nói gì đến những kênh đầu tư có tỷ suất lợi nhuận cao hơn khác.

Kết hợp mục tiêu ở + đầu tư sẽ làm giới hạn các cơ hội hấp dẫn và đầu tư khó có thể hiệu quả.

Nhớ nhé, tỉ suất lợi nhuận chung cư cho thuê tầm 4%, gửi tiết kiệm tầm 8%, và lãi vay để mua nhà mua xe là tầm 12%

Mục phản biện

Quan điểm trong bài viết của LeoX là khá mới mẻ, nó có thể không phù hợp với những người với quan điểm truyền thống là phải an cư thì mới lạc nghiệp. Dưới đây là phần trả lời của LeoX với 1 số quan điểm trái chiều.

Vấn đề số 1: Đi thuê nhà khổ lắm, mai người ta đuổi cổ ra khỏi nhà lúc nào ko hay, ko dám mua sắm gì, không yên tâm mà an cư lạc nghiệp được.

Đúng rồi bạn ơi, mọi sự lựa chọn đều có giá của nó cả. Dù nhiều bạn hơi bi kịch hóa cuộc sống thuê nhà theo những trường hợp cực đoan, nhưng chắc chắn 1 điều là ở nhà thuê không thấy thoải mái như ở nhà mình rồi.

Thế nên trên page cá nhân, LeoX không chỉ chia sẻ về vấn đề đầu tư, mà là cả 4 vấn đề: TIẾT KIÊM, ĐẦU TƯ, PHÁT TRIỂN BẢN THÂN VÀ LỐI SÔNG. Vì sao? Vì Ko tiết kiệm thì lấy đâu ra tiền để đầu tư? mà muốn đầu tư thì phải học hỏi để phát triển bản thân mình lên chứ, rồi để lo đường dài thì mình phải hi sinh đi cái sướng ngắn hạn để lo cho cái dài hạn.

Nhưng chả lẽ vì cái dài hạn mà mình phải chịu khổ chịu cực ngắn hạn sao? Không, khổ hay không, vấn đề nằm ở cách suy nghĩ của bạn thôi. Nếu mình tư duy bản chất, bạn xoay góc nhìn, đổi lối sống bạn sẽ thấy nó sướng bỏ xừ chứ chả khổ gì cả.

Bạn chuyển nhà cực lắm vì bạn bao quanh mình quá đầy đủ vật chất, váy vài chục chiếc, giày cả chục đôi, có cái lò nướng rồi lại muốn sắm thêm cái nồi chiên không dầu, kiểu vậy. Còn mình sống theo hướng tối giản, chuyển nhà với mình là 1 lựa chọn thú vị mang lại sự linh hoạt. Còn giá trị sống của mỗi người khác nhau, mình phân tích cho các bạn trên góc độ kinh tế, chứ lựa chọn là của mỗi người thôi.

Có điều, kinh nghiệm sống dạy cho mình bài học là, cái gì tốt cho dài hạn thường khó chịu trong ngắn hạn, cái gì có lợi ích ngắn hạn thì thường lại hurt cái dài hạn. Giống kiểu tập thể dục tốt cho dài hạn, nhưng chui ra khỏi chăn vào mùa đông lúc 5h sáng khổ bỏ xừ. Nhưng khi đã hình thành thói quen rồi thì bạn lại enjoy việc dậy lúc 5h sáng và đi chạy. Mình rất ưng 1 câu nói kinh điển này:

Người thành công là người tạo thói quen kiên trì làm những việc người khác sợ làm hoặc ngại làm.

⁉️ Vấn đề số 2: Uh nhưng may mà mình liều mua nhà nên giờ mới có nơi dung thân, chứ không có áp lực trả nợ khéo làm đến giờ trong tay vẫn chả có gì.

Mình rất hiểu cảm giác này của bạn. Nhưng bạn ơi, bạn có thấy mình hơi giống ….con trâu không? Lúc nhẩn nha gặm cỏ, lúc lại bị gọi dậy từ 5h sáng, đeo cho cái cày vào lưng, không đi là bị vụt cho mấy phát. Ngân hàng và các công ty phát triển bất động sản yêu bạn, giống như bác nông dân yêu con trâu của mình ấy mà. <3 <3

Không sao, đấy là sự lựa chọn của bạn, dù sao làm con trâu mình thấy vẫn hữu ích đáng khen hơn làm con ve. Mình hay kể cho con mình câu chuyện cô ve sầu, cả mùa hè ca hát, hết mùa hè đi xin ăn qua ngày, không xin được mãi nên hết mùa hè cô ve sầu cũng lìa đời. :D

⁉️ Vấn đề số 3: Tôi đầu tư bất động sản lãi lắm, có ngu mới mua cái nhà 4 tỷ cho thuê 14 triệu.

Chúc mừng bạn đã nằm trong số người khôn, bạn nên tìm hiểu là mặt bằng tỷ suất LN TB của Hà Nội và SG là bao nhiêu để tự hào về mình vì bạn nằm trong số ít người khôn (Bạn có thể tham khảo mặt bằng giá cho thuê chung cư tại HN và HCM ở hình trên).

Còn LeoX không anti đầu tư bất động sản nhé. Chỉ có điều mình tách bạch 2 chuyện đầu tư và ở để không giới hạn các lựa chọn đầu tư của mình thôi.

Tất nhiên, LeoX cũng không khuyến nghị bạn nên ở nhà thuê cả đời nhé. Có ngôi nhà của mình vẫn hơn. LeoX chỉ phân tích cho bạn 1 góc nhìn xét trên hiệu quả kinh tế và 1 góc nhìn đa chiều để bạn cân nhắc thời điểm phù hợp với mình mà thôi.