Phần 6.2 trong chuỗi bài "Tìm hiểu về trái phiếu"

Hồ sơ bảo đảm: Hợp đồng bảo đảm/ bảo lãnh và Hợp đồng quản lý TSBĐ

Những lưu ý khi đầu tư trái phiếu

--------------------------------------------

Trong phần 6.1, Lê An đã đề cập tới OC (Bản công bố thông tin) của Trái Phiếu. Một số bạn có comment hỏi rằng “Nếu bên bán từ chối cung cấp OC thì phải làm thế nào”. Lê An chỉ có thể nói một câu là “Tùy”, vì sẽ không có câu trả lời chung cho tất cả mọi người, vì mỗi người có khả năng chịu rủi ro và mức độ yêu cầu thông tin cũng khác nhau.

Nhưng nếu hỏi Lê An sẽ làm gì trong tình huống bên bán từ chối cung cấp OC thì Lê An sẽ “cứ bước đi và đừng nghĩ suy”. Vì OC là tài liệu “Công bố thông tin”, bán hàng mà che đậy thông tin thì Lê An đánh giá là không đáng tin cậy. Vậy nên, Lê An sẽ không muốn giao dịch với những bên mà Lê An cho rằng không đáng tin cậy như vậy.

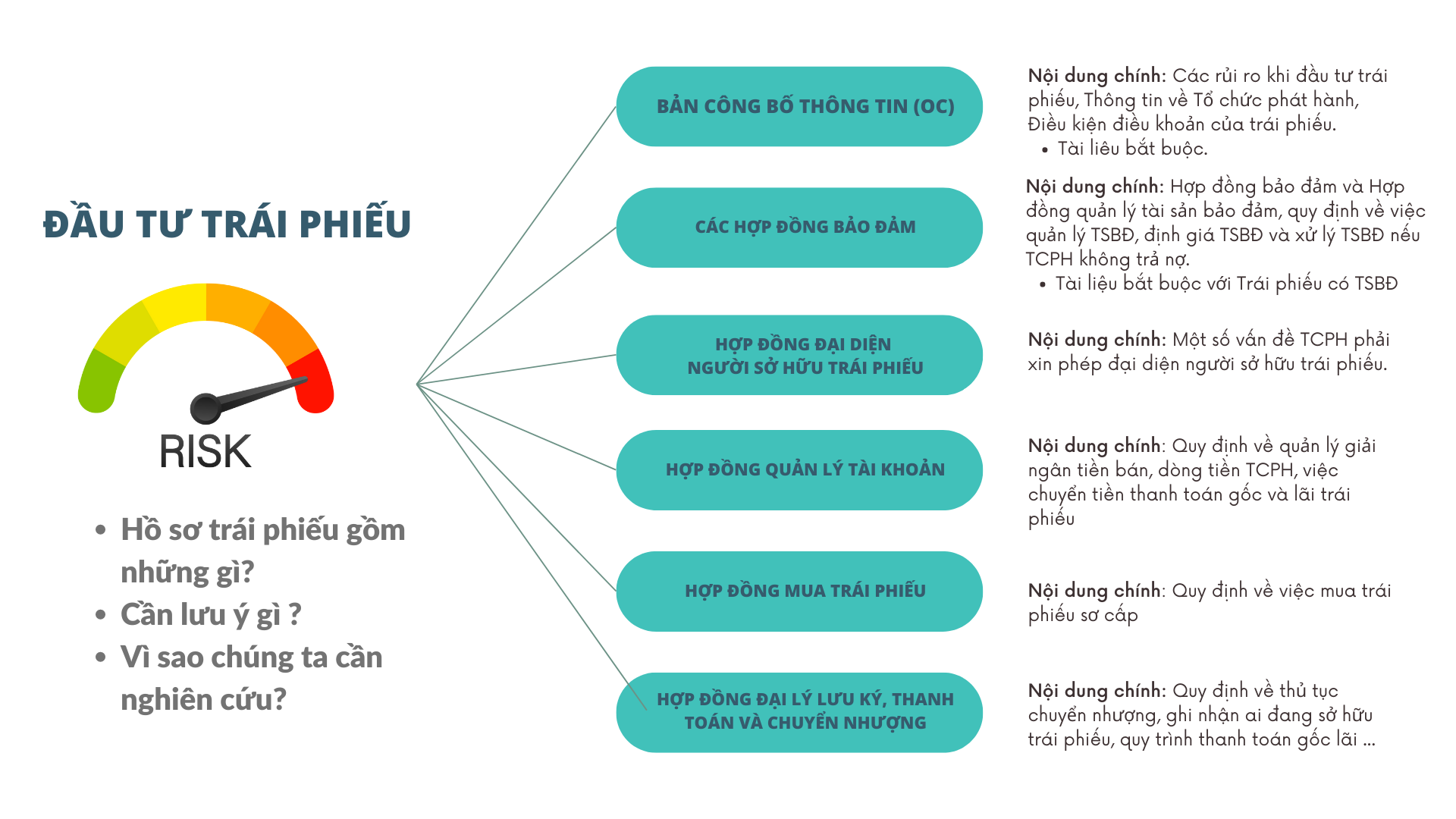

Khi đọc OC, các bạn sẽ thường thấy 1 đoạn thông tin tóm tắt về Trái Phiếu, thường được viết ngay ở đoạn đầu nhằm mô tả loại và đặc điểm trái phiếu, ví dụ: Trái phiếu không chuyển đổi, không kèm chứng quyền, có (hoặc không có) tài sản bảo đảm (TSBĐ).

Nếu Trái phiếu không có TSBĐ, tin vui là bạn khỏi mất công để ý tới vấn đề phức tạp này, và tin kém vui là, mức độ rủi ro của Trái phiếu cũng tăng lên không ít. Còn với Trái phiếu có TSBĐ, các thông tin về TSBĐ sẽ rất trọng yếu. Và để biết về TSBĐ, chúng ta sẽ không chỉ cần xem OC (thường là mục TSBĐ trong OC), mà còn cần xem cả các Hợp đồng bảo đảm và Hợp đồng quản lý tài sản bảo đảm (nếu có). Trường hợp bảo lãnh, cần xem xét thư bảo lãnh, ai là bên bảo lãnh.

Vậy khi xem xét TSBĐ, chúng ta nên tập trung vào các điểm chính nào, và nên tìm ở đâu:

- TSBĐ là tài sản gì: Có rất nhiều loại tài sản có thể dùng để bảo đảm cho Trái phiếu, và thường sẽ được ghi rõ ngay trong OC. Các bạn lưu ý rằng mỗi TSBĐ khác nhau có chất lượng khác nhau, nôm na là TSBĐ “xịn” và “kém xịn”. Theo góc nhìn tín dụng chung của các ngân hàng (Lê An thấy cũng hợp lý), thường TSBĐ sẽ được đánh giá từ cao xuống thấp như sau:

- Tiền, vàng … (cái này thì khó lắm, không có trái phiếu nào bán cho cá nhân mà có đâu)

- Bất động sản (đã có giấy chứng nhận quyền sử dụng đầy đủ)

- Xe, phương tiện giao thông vận tải

- Cổ phiếu niêm yết (của DN khác, không phải TCPH)

- Cổ phiếu chưa niêm yết (của DN khác, không phải TCPH)

- Cổ phiếu của chính TCPH: TCPH mà phá sản thì cổ phiếu của họ cũng về 0, nên rủi ro với TSBĐ loại này cũng rất cao

- Quyền phải thu, quyền từ hợp đồng abc …: thực lòng Lê An thấy mấy TSBĐ này đưa vào chỉ để đẹp hồ sơ, gọi là Trái phiếu của TSBĐ chứ không có mấy giá trị.

- Giá trị định giá của TSBĐ và tỷ lệ bảo đảm (hoặc tỷ lệ giá trị TSBĐ/gốc trái phiếu tùy cách quy định) là bao nhiêu: Ví dụ tổng lô Trái phiếu là 1000 tỷ, và TSBĐ được định giá 2000 tỷ, như vậy tỷ lệ bảo đảm là 50% (hay x%), tức là giá trị TSBĐ x 50% (hay x%) phải tối thiểu bằng tổng gốc trái phiếu. Tỷ lệ này để đảm bảo, kể cả giá trị thị trường của TSBĐ có giảm sút 50% (hay 1- x%) thì khi bán TSBĐ, vẫn đủ tiền để trả nợ cho nhà đầu tư. Tỷ lệ x% này càng thấp thì càng tốt. Đương nhiên, cũng phải lưu ý nếu TSBĐ có bị định giá với giá trên trời hay không (nếu được các bạn hãy đòi Chứng thư định giá), rồi bao lâu định giá lại một lần (thông thường BĐS là 1 năm/lần, cổ phiếu 3 – 6 tháng/lần …

- Đăng ký giao dịch TSBĐ: Điều này thường được quy định tại HĐ bảo đảm. Việc đăng ký rất quan trọng, vì nếu không làm thì giống như 2 người cưới nhau mà không đi đăng ký kết hôn vậy, sẽ không được pháp luật công nhận là vợ chồng. Nếu không có thời gian đọc, Các bạn cũng nên hỏi xem TSBĐ đã được đăng ký giao dịch TSBĐ chưa và yêu cầu bản sao chứng minh (họ sẽ có đăng ký TSBĐ online, và với 1 số TSBĐ đặc thù như BĐS thì phải đăng ký tại sở tài nguyên môi trường, cổ phiếu niêm yết thì phải phong tỏa tại CTCK và VSD …)

- Quản lý TSBĐ: Nếu TCPH muốn thay đổi, rút, bổ sung TSBĐ thì phải xin phép ai (NĐT hay bên quản lý TSBĐ. Nếu là bên quản lý TSBĐ thì đó là ai, có phải là bên “cùng phe” “anh em họ hàng” của TCPH hay không)

- Khi nào TSBĐ bị xử lý và xử lý như thế nào: Điều này thường được quy định trong Hợp đồng bảo đảm (tên khác có thể là HĐ cầm cố, HĐ thế chấp – tùy loại TSBĐ) và trong phần xử lý vi phạm trong OC. Thông thường khi TCPH vi phạm các cam kết (ví dụ không trả gốc lãi, sử dụng sai mục đích, thiếu TSBĐ …) thì sau một khoảng thời gian nhất định, NĐT (thông qua 1 đại diện) sẽ đứng ra xử lý (bán, khai thác …) TSBĐ. Tiền từ xử lý TSBĐ sẽ được ưu tiên trả các khoản nào trước …

Thực tế là TSBĐ là một mục phức tạp (Lê An đánh giá là phức tạp nhất) đối với các trái phiếu. Và thường hồ sơ về TSBĐ cũng ít khi được cung cấp đầy đủ đến NĐT cá nhân. Theo Lê An nếu không được cung cấp đủ hồ sơ về TSBĐ các bạn cũng nên hỏi kỹ về TSBĐ theo các nội dung mình liệt kê ra đây. Nếu được, hãy yêu cầu chứng thư định giá đầy đủ, vì nó sẽ giúp các bạn hiểu rõ TSBĐ là gì và họ định giá như vậy có hợp lý không (không cần là 1 chuyên gia tài chính, hãy xem các giả định bên định giá đưa ra để định giá TSBĐ. Nếu vô tình bạn lại làm hoặc có nhiều trải nghiệm trong ngành liên quan đến TSBĐ đó, bạn sẽ biết nó vô lý hay hợp lý).

Bài trước: Hồ sơ trái phiếu (Phần 1)

---------------------------------------------

ĐIỂM CẦN GHI NHỚ VỀ TÀI SẢN BẢO ĐẢM KHI ĐẦU TƯ TRÁI PHIẾU:

- Nếu Trái phiếu có TSBĐ, việc tìm hiểu về TSBĐ là rất cần thiết.

- Thông tin về TSBĐ sẽ được quy định tại mục TSBĐ của OC và trong các Hợp đồng bảo đảm, Hợp đồng quản lý TSBĐ (nếu có). Trường hợp bảo lãnh, cần xem xét thư bảo lãnh, ai là bên bảo lãnh.

- Khi đánh giá TSBĐ, các yếu tố quan trọng cần xem là: (1) TSBĐ là gì, (2) giá trị TSBĐ và tỷ lệ bảo đảm, (3) Đăng ký giao dịch TSBĐ, (4) quản lý TSBĐ (rút, thay thế, bổ sung TSBĐ) và (5) nếu có vấn đề, TSBĐ được xử lý ra sao