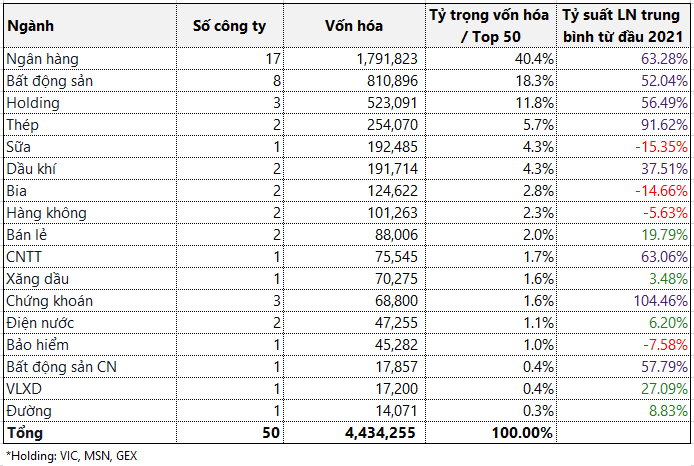

Nếu chọn 50 công ty có vốn hóa lớn nhất sàn chứng khoán (tổng giá trị vốn hóa = 4.434 tỷ tương ứng với khoảng 68% vốn hóa của tổng 3 sàn HOSE, HNX, UPCOM), chúng ta sẽ thấy như sau:

Có thể thấy nếu như ở thị trường Mỹ ngành dẫn dắt thị trường chứng khoán là cổ phiếu công nghệ thì ở Việt Nam đó là cổ phiếu ngân hàng.

Khi nhìn vào thống kê này, một số câu hỏi có thể được đặt ra để NĐT suy ngẫm và thảo luận:

- Nếu ngành công công nghệ được cho là động lực dài hạn của nền kinh tế Mỹ thay đổi năng suất lao động và hạ lạm phát về dài hạn thì ngành ngân hàng bản chất là môt ngành trung gian (chỉ gián tiếp tạo ra giá trị gia tăng) có thể đóng vai trò tương tự ở Việt Nam hay không ? NĐT Mỹ kỳ vọng AI, blockchain, IoTs... thay đổi chất lượng nền kinh tế còn ở Việt Nam đâu là cái có thể kỳ vọng làm được điều tương tự ?

- Làm cách nào để ngành ngân hàng có lợi nhuận ấn tượng đến vậy khi rất nhiều ngành sản xuất kinh doanh và dịch vụ đang rất khó khăn ?

- Những ngành bùng nổ như bất động sản, chứng khoán, thép đều ít nhiều liên quan đến tín dụng ngân hàng. Những ngành này liệu có tăng trưởng bền vững không ?

- Những ngành đang gặp khó khăn như hàng không cũng liên quan rất nhiều đến nợ ngân hàng có khả năng trả nợ tốt không ? Phần số đông các doanh nghiệp vừa và nhỏ đang như thế nào, tình trạng có tốt hơn ngành hàng không hay không ? Như thế tỷ lệ nợ xấu đã phản ánh hết vấn đề chưa và nếu lãi suất tăng thì điều gì sẽ xảy ra ?

Nhiều nhà phân tích cho rằng chúng ta đang bước vào một giai đoạn tăng trưởng mới và ở vào giai đoạn tương tự năm 2011 khi mà việc FED rút tiền về không quá ảnh hưởng và thị trường vẫn tăng trưởng tốt. Nhưng có 1 điểm quan trọng là năm 2011 thì thị trường bất động sản đã sụp đổ còn thị trường bất động sản hiện nay vẫn còn đang chờ tăng tiếp. Đây là điểm khác biệt rất lớn vì đầu ra của tín dụng tại Việt Nam phụ thuộc rất nhiều vào ngành bất động sản. Và câu trả lời cho sự kết thúc của chu kỳ nợ vẫn đang nằm ở phía trước.

Chúng ta có vẻ đâu đó đang ở vùng đỉnh 2010 nhưng với quy mô lớn hơn rất nhiều lần. Chứng khoán mất hơn 6 năm từ năm 2010 đến giữa năm 2016 để quay về đỉnh cũ. Nhiều NĐT đã xuất sắc trong thị trường bull từ 2016 đến nay nếu tính đến LN trung bình nhưng hiếm NĐT kể về performance giai đoạn 2010 -2015.

Hôm trước mình thấy có 1 NĐT chứng khoán cao hứng khoe đầu tư từ năm 2018 đến giờ đã lãi gấp 5, gấp 6 lần và như thế nếu bỏ 1 cái nhà ra đã đổi được 5-6 cái nhà. Có lẽ NĐT này đã không may lựa chọn phải một khu vực BĐS hiếm hoi mà giá không tăng ?

Nếu nhìn vào bảng thống kê trên đây, thật khó tin chỉ số chứng khoán của thị trường tăng khi mà ngành bất động sản không tăng. Có một thực tế là không nhiều NĐT chứng khoán chuyên nghiệp đầu tư BĐS và ngược lại. Có khi nào chúng ta đầu tư cùng một thứ nhưng vẫn nghĩ cái của mình hay hơn ?