Đầu tư vào tiền điện tử như thế nào?

Đầu tư vào tiền điện tử có rủi ro gì?

Đầu tư vào điền điện tử có bền vững không?

Tất cả các câu hỏi này bạn sẽ trả lời được sau khi đọc bài viết này. Trong bài viết này, mình sẽ trình bày 1 số cách đầu tư mà những người bình thường có thể tiếp cận một cách tương đối đễ dàng trong lĩnh vực tiền điện tử. Với cá nhân mình, tiền điện tử không đơn thuần chỉ là 1 loại tài sản để đầu tư trong hệ thống tài chính hiện tại – mà thực chất nó sẽ là “máu” của 1 hệ thống tài chính mới – mà có lẽ mọi người đã hoặc sẽ sớm nghe thấy: Tài chính mở.

Mình sẽ trình bày các cách đầu tư trong thị trường tiền điện tử hiện tại, và sẽ cố gắng không sử dụng các thuật ngữ.

MUA/ NẮM GIỮ TÀI SẢN:

Đây là cách tạo ra lợi nhuận đầu tiên đối với các nhà đầu tư (NĐT) trong thị trường này. Các NĐT sẽ mua các tài sản mà họ có cơ sở để tin là sẽ tăng giá trong tương lai, và bán khi giá cao hơn lúc mua.

Ưu điểm: Dễ tiếp cận và tương đối dễ hiểu. Mua thấp bán cao là tính ra lợi nhuận.

Nhược điểm: Đòi hỏi nhà NĐT cần có hiểu biết về ngành, vấn đề mà coin/token đó giải quyết để tránh mua phải các coin/token rởm, không có giá trị.

Quan điểm: Đây là cách cơ bản để sinh lợi nhuận, mặc dù là cơ bản nhưng để tạo được lợi nhuận ổn định và bền vững theo mình lại khó, vì cần có kinh nghiệm + am hiểu về thị trường, công nghệ.

GIAO DỊCH:

Sau khi thị trường tiền điện tử phát triển hơn, thì bắt đầu xuất hiện các công cụ tài chính như phái sinh để NĐT có thể long/short, sử dụng đòn bẩy để tạo thêm thanh khoản, tương đối giống Forex. Thậm chí nhiều trader forex cũng chỉ coi các coin/token là các cặp tiền khác và trading với các phương pháp của họ. Tuy nhiên trong thị trường này còn 1 loại trader khác là arbitrage trader – những người giao dịch chênh lệch giá. Vì thị trường tiền điện tử nếu nhìn ở góc nhìn lớn thì vẫn tương đối thiếu thanh khoản dẫn đến có sự chênh lệch giá của cùng 1 loại tài sản ở các thị trường khác nhau ( các quốc gia, các sàn giao dịch…), những người giao dịch chênh lệch giá này họ sẽ là những người mua ở chỗ thấp và bán lại ở chỗ cao, giúp đưa giá của các tài sản ở các thị trường về mức tương đương nhau.

Ưu điểm:

- Đối với các trader thường, cách thức này vẫn tương đối đễ tiếp cận, mà không cần hiểu biết quả sâu về công nghệ hay thị trường tiền điện tử.

- Đối với các arbitrage trader, thường họ sẽ không chịu rủi ro thua lỗ.

Nhược điểm:

- Đối với các trader thường, rủi ro thua lỗ thì giống như ở forex, đôi khi còn cao hơn vì biến động giá của thị trường tiền điện tử tương đối lớn, và có sự liên quan đến các yếu tố công nghệ, tin tức trong thị trường.

- Đối với các arbitrage trader, họ cần có một số vốn lớn để tạo được lợi nhuận đáng kể sau khi trừ đi các chi phí giao dịch.

Quan điểm: Theo mình đây cũng là một cách dễ tiếp cận nhưng lại cũng không kém phần rủi ro. Và thường các NĐT thua lỗ khi kiếm tiền bằng cách này do sử dụng đòn bẩy.

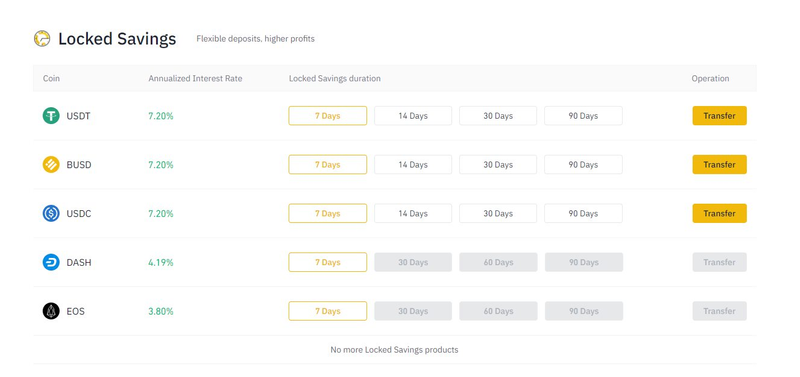

TIẾT KIỆM/CHO VAY TẬP TRUNG

Cho vay tập trung tức là bạn cung cấp vốn – tài sản có kỳ hạn cho các tổ chức lớn trong thị trường này, và nhận về lãi suất cố định.

Các tổ chức thường sẽ sử dụng số vốn của bạn để đầu tư, tạo thanh khoản… tóm lại tìm cách để số tiền đó sinh lời.

Ưu điểm:

- APR tương đối cao và ổn định so với các hệ thống tài chính truyền thống. Ví dụ đối các đồng stablecoin như DAI, USDT ( có giá = 1 dollar) thì APR nằm trong khoảng 4 – 6%.

- Không cần quá hiểu biết về công nghệ và kỹ thuật để có thể thiết lập 1 khoản tiết kiệm.

- Kỳ hạn linh động, ngắn thì có 7 ngày, dài thì có 1 tháng, 3 tháng.

Nhược điểm:

- Vì là tiết kiệm/cho vay tập trung nên buộc phải tin tưởng vào tổ chức sẽ nắm giữ các khoản tiết kiệm của mình.

- Một số tổ chức sẽ dựa trên danh tính của người dùng để quyết định họ có được truy cập vào hệ thống hay không. Một số quốc gia như Trung Quốc, Triểu Tiên… thường bị đưa vào blacklist đối với các chương trình gửi tiết kiệm.

Quan điểm: Theo cá nhân mình đây là một kênh đầu tư khá an toàn và bền vững, nếu tính đến lãi suất mà bạn nhận được. Ví dụ như hiện tại nếu bạn có dollar ở Việt Nam, thì gần như không có cách nào để gửi tiết kiệm có lãi suất, còn nếu quy đổi ra USDT và đem gửi thì bạn vẫn nhận được lãi suất. Rủi ro duy nhất là tổ chức nơi bạn gửi tiền vào bị tấn công tuy nhiên nếu lựa chọn các tổ chức uy tín và được cấp phép, cũng như được các quỹ đầu tư lớn hỗ trợ thì cũng loại bỏ được rủi ro này.

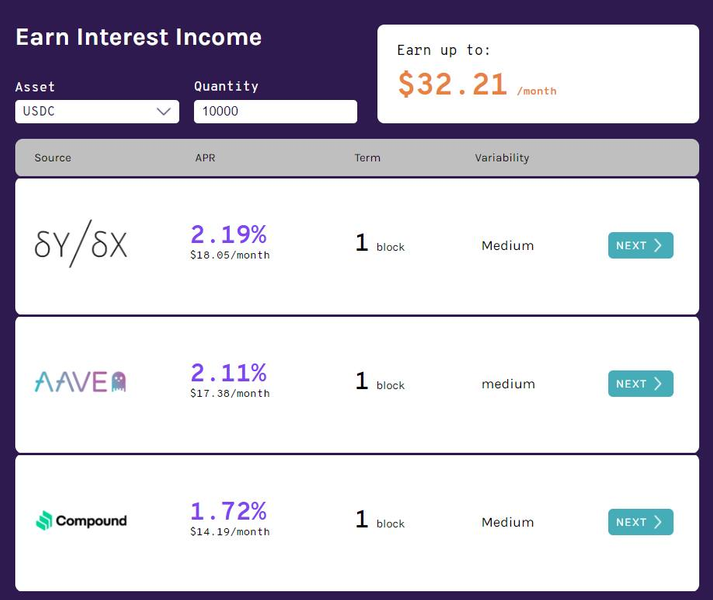

CHO VAY PHI TẬP TRUNG

Cho vay phi tập trung tức là bạn sẽ gửi vốn của bạn vào 1 hợp đồng thông minh để sẵn sàng cho những người dùng có nhu cầu vay loại tài sản đó, và bạn được hưởng lãi suất.

Bạn không cần biết ai vay của mình, và cũng không sợ khoản vay không được hoàn trả vì người vay luôn phải thế chấp tài sản có giá trị lớn hơn tài sản mà họ định vay.

Ví dụ bạn gửi vào hợp đồng thông minh 100 USDT, giả sử một người muốn vay USDT, và họ có ETH thì họ sẽ phải thế chấp 150$ giá trị ETH để vay 100 USDT.

Trong trường hợp tài sản thế chấp bị giảm giá mạnh đến ngưỡng nó chỉ có giá trị ngang bằng tài sản bạn cho vay, thì tài sản thế chấp sẽ bị thanh lý để bảo toàn giá trị tài sản cho bạn.

Ưu điểm:

- Đây chính là ưu điểm của tài chính mở - phi tập trung, bất cứ ai cũng có thể tham gia, chỉ cần có internet, và bạn không cần tin tưởng vào người vay tài sản của bạn.

- APR tương đối tốt, đối với các loại stablecoin (giá ổn định) thì là khoảng 1 – 3 %.

Nhược điểm:

- Cần có hiểu biết về kỹ thuật để thao tác đúng. ( nếu thao tác sai rất có thể bạn sẽ làm mất tài sản của mình. )

- Các hợp đồng thông minh về cơ bản là các dòng lệnh, và sẽ tiềm ẩn nguy cơ lỗi. Chỉ nên sử dụng các hợp dồng thông minh đã được audit và được sử dụng rộng rãi.

Quan điểm:

Đây cũng là 1 hình thức đầu tư bền vững, dành cho những ai thực sự lo sợ khi gửi tiền cho các bên thứ ba. Rủi ro duy nhất là các lỗi tiềm ẩn trong hợp đồng thông minh thì có thể tránh được nếu như các hợp đồng đó được các tổ chức lớn kiểm toán và xác nhận không tiềm ẩn lỗi. Một yếu tố khác để giảm rủi ro đó là căn cứ vào lượng tài sản được khóa/gửi vào hợp đồng thông minh đó. Nếu một hợp đồng chứa nhiều tram triệu dollar và đã hoạt động được hơn 1 tháng thì có rất ít nguy cơ xảy ra lỗi.

KHAI THÁC THANH KHOẢN.

Khái niệm này có vẻ hơi mới đối với những người quen thuộc với hệ thống tài chính truyền thống. Ví dụ thế này, khi bạn muốn đổi ngoại tệ thì thường bạn sẽ ra ngân hang để đổi (vì ở đó có lượng thanh khoản lớn) , khi đổi tiền ngân hang thì bạn sẽ chịu 1 mức phí giao dịch và chịu cả spread nữa ( chênh lệch giá mua và bán) – đó là cách ngân hàng ( hoặc bất cứ bên nào tha mgia làm trung gian trao đổi ngoại tệ) tạo ra lợi nhuận. Bạn cũng muốn tham gia, nhưng chỉ có 1 số tiền nhỏ thôi thì sao?

Với tài chính phi tập trung, có 1 khái niệm là bể thanh khoản, tức là bạn đóng góp tài sản của bạn để tang tính thanh khoản cho loại tài sản đó, bù lại bạn được hưởng % phí giao dịch dựa trên tỉ lệ góp của bạn. Ví dụ với 1 cặp giao dịch ETH / USDT, bạn góp ETH và phần USDT tương ứng vào bể thanh khoản và bạn sẽ nhận được % fee giao dịch từ bất cứ ai mua bán trên cặp ETH/ USDT.

Ưu điểm:

- Tạo ra lợi nhuận mà ít chịu rủi ro về thua lỗ.

- Lợi nhuận có thể lên rất cao khi có nhiều người tham gia giao dịch và bạn được hương phí giao dịch.

- Phi tập trung nên không cần tin tưởng vào bên thứ ba để hoạt động.

Nhược điểm:

- Đòi hỏi có hiểu biết về kỹ thuật để thao tác chính xác.

- Có rủi ro về mặt chi phí cơ hội ( lợi nhuận từ thu phí giao dịch không bằng lợi nhuận nếu chỉ nắm giữ tài sản thông thường.)

- Mặc dù không giới hạn tối thiểu để tham gia, tuy nhiên để tham gia cần một số vốn lớn để bù đắp các chi phí thực hiện giao dịch.

Quan điểm: Đây thực sự là bước tiến bộ lớn của tiền điện tử, cho phép người dùng không chỉ sử dụng mà trực tiếp tham gia xây dựng và củng cố hệ thống tài chính. Đây chính là 1 trong những mảnh ghép quan trọng để tiến tới hệ thống tài chính phi tập trung. Tuy nhiên việc tham gia cần đòi hỏi khá nhiều hiểu biết kỹ thuật nên việc tiếp cận hình thức này chỉ giới hạn trong phạm vi những người am hiểu về tiền điện tử.

Như thường lệ, chắc sau khi đọc xong sẽ có nhiều bạn sẽ có thắc mắc, các bạn có thể comment câu hỏi mình sẽ trả lời ở phía dưới.