Phần 4 trong chuỗi bài "Tìm hiểu về trái phiếu"

Khi nào chúng ta đi vay tiền? Tất nhiên là khi cần tiền, có thể để mua nhà mua xe, hay đầu tư kinh doanh, hoặc đơn giản là chi tiêu. Lúc đó, chúng ta sẽ tìm cách này hay cách khác, chỗ nọ hay chỗ kia, để vay tiền. Doanh nghiệp cũng vậy, khi cần tiền cho hoạt động kinh doanh, doanh nghiệp cần nghĩ đến việc huy động vốn. Cách 1 là huy động vốn chủ (phát hành cổ phiếu). Cách 2 là vay nợ. Cách 3 là lai giữa 1 và 2 (ví dụ trái phiếu có thể chuyển đổi thành cổ phiếu).

Trong phạm vi bài viết này, Lê An xin phép dừng ở cách 2: vay nợ. Vay nợ thì cũng có nhiều cách, nhiều kênh. Truyền thống nhất là vay ngân hàng.

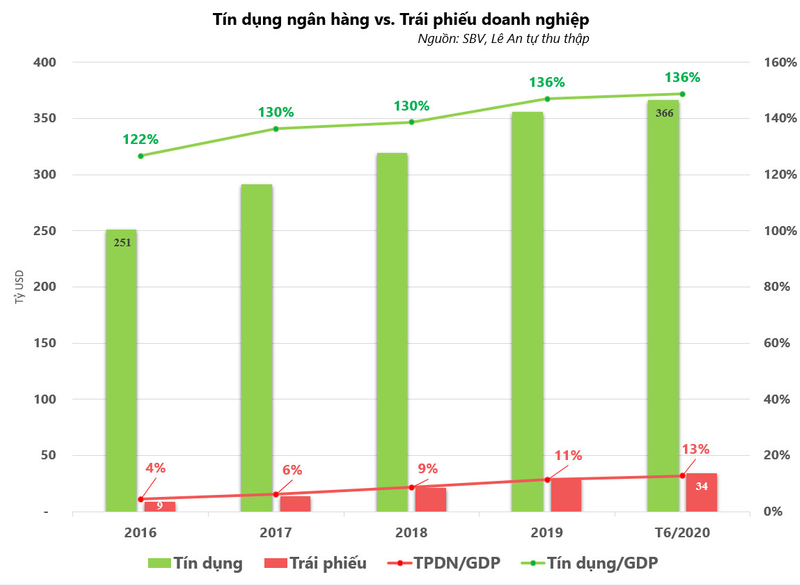

Theo thống kê của Ngân hàng nhà nước Việt Nam (SBV), tính đến cuối tháng 8/2020, tổng dư nợ tín dụng của Việt Nam là 371 tỷ USD (Lê An quy đổi theo tỷ giá trung tâm do SBV công bố 23.185), tương đương 138% GDP của Việt Nam năm 2020 (dựa trên dự báo GDP tăng 2.8%). Lê An đề cập đến các con số để các bạn có thể hình dung ra quy mô và tầm quan trọng của kênh tín dụng ngân hàng đối với nền kinh tế và doanh nghiệp.

Cách vay nợ thứ 2 mà hiện giờ đang thành chủ đề nóng đối với thị trường tài chính là phát hành trái phiếu doanh nghiệp (TPDN). So với tín dụng truyền thống, Quy mô TPDN giờ vẫn như con tép (~ 13% GDP) so với tôm hùm tín dụng (138%). Bù lại, TPDN đang tăng trưởng nhanh chóng và trở thành một kênh huy động vốn tiềm năng cho doanh nghiệp. TPDN cũng đang nhận được rất nhiều sự quan tâm của NĐT cá nhân cũng như chính phủ, và đang được định hướng sẽ thành một kênh huy động vốn quan trọng đối với doanh nghiệp, bên cạnh tín dụng ngân hàng.

Tuy là ngôi sao đang lên như vậy, TPDN đôi khi vẫn bị hiểu oan và hạ thấp. Sự hạ thấp này đến từ suy nghĩ: “mấy doanh nghiệp không đi vay ngân hàng được nên phải đi phát hành trái phiếu”. Đây là điều mà đôi lần Lê An đã nghe được từ ý kiến của một số người khi Lê An trao đổi với họ về TPDN. Theo quan điểm cá nhân của Lê An, suy nghĩ này là không chính xác và phiến diện. Mặc dù Lê An luôn nói rằng phải cẩn trọng khi đầu tư trái phiếu (và bất kỳ khoản đầu tư nào cũng vậy), nhưng nhận xét như trên thì thật là oan cho các doanh nghiệp phát hành trái phiếu. Mà hơn nữa, oan cho cả một thị trường chứng khoán nợ mà chính phủ đang hết sức ủng hộ và tạo điều kiện cho phát triển.

Vậy có đúng là doanh nghiệp không đi vay được thì mới phát hành trái phiếu?

Xét về trên phương diện quy định của pháp luật, để phát hành trái phiếu, doanh nghiệp còn phải đáp ứng nhiều tiêu chí hơn là đi vay, cụ thể như sau:

- Doanh nghiệp có thời gian hoạt động tối thiểu từ 1 năm trở lên;

- Báo cáo tài chính năm trước đó được kiểm toán bởi tổ chức kiểm toán trong danh sách của bộ tài chính;

- Thanh toán đầy đủ cả gốc và lãi của trái phiếu đã phát hành trong 03 năm liên tiếp trước đợt phát hành trái phiếu (nếu có);

- Để phát hành trái phiếu ra công chúng, doanh nghiệp còn phải được sự cho phép của Ủy ban chứng khoán.

Như vậy, nói doanh nghiệp phát hành trái phiếu vì không vay được ngân hàng là không công bằng. Còn trên phương diện thực tế, có rất nhiều doanh nghiệp lớn, uy tín và được rất nhiều ngân hàng chào đón vẫn chọn phát hành trái phiếu thay vì đi vay (và Ngân hàng cũng có thể là 1 NĐT) như Vingroup, Vinhome, Masan Consumer....

Vậy tại sao có doanh nghiệp chọn phát hành trái phiếu chứ không đi vay?

Câu trả lời có thể nằm trong các lý do sau:

- Doanh nghiệp cần đa dạng hóa kênh huy động vốn : Việc phụ thuộc vào một kênh huy động vốn duy nhất tiềm ẩn nhiều rủi ro. Điều này thực tế đã xảy ra vào những năm 2008 – 2009, khi các ngân hàng cũng thiếu hụt nguồn vốn tín dụng và hoạt động cho vay bị thắt chặt. Rất nhiều doanh nghiệp khi đó đã rơi vào tình trạng tê liệt vì không vay được tiền, dù rằng trước đó đã có được hạn mức tín dụng với ngân hàng. Trái phiếu cho phép doanh nghiệp tiếp cận không chỉ vốn ngân hàng, mà còn cả các quỹ đầu tư, bảo hiểm, công ty tài chính, công ty chứng khoán, các doanh nghiệp khác và nhà đầu tư cá nhân.

- Đôi khi, NĐT (kể cả ngân hàng) thích trái phiếu hơn. Mua TPDN tức là cho doanh nghiệp vay. Tuy nhiên việc mua bán TPDN sau khi phát hành lại đơn giản hơn việc mua – bán một khoản tín dụng khá nhiều. Chính vì vậy, nhiều NĐT và doanh nghiệp lựa chọn phát hành trái phiếu để có thể dễ dàng thay đổi danh mục đầu tư khi cần thiết.

- Lãi suất trái phiếu có thể thấp hơn nếu đi vay. Đương nhiên điều này tùy thuộc vào mỗi doanh nghiệp và hoàn cảnh cụ thể, tuy nhiên, nếu thay vì đi qua một tổ chức trung gian là ngân hàng (cầu nối giữa người gửi tiền – người vay tiền), doanh nghiệp tiếp cận trực tiếp được với NĐT, thì khả năng doanh nghiệp sẽ huy động được nguồn vốn với chi phí rẻ hơn là hoàn toàn có thể.

- Kêu gọi được nhiều NĐT tham gia vào một đợt phát hành lớn. Có những doanh nghiệp phát hành một lúc vài nghìn tỷ, do đó việc nhiều NĐT, không chỉ là ngân hàng mà còn có thể là tổ chức tài chính khác, các quỹ, doanh nghiệp, cá nhân, … cùng “chung tay góp vốn” là rất cần thiết. Trong hoàn cảnh này, TPDN là một hình thức vô cùng hữu hiệu. (Doanh nghiệp cũng có thể làm một khoản vay hợp vốn từ các ngân hàng)

- Hợp xu thế, theo trào lưu phát triển. Cái này là Lê An viết vui vậy thôi. Nhưng cũng không loại trừ Ban lãnh đạo công ty quyết tâm làm một cái gì đó mới để ghi dấu ấn (thực tế Lê An cũng từng gặp tinh thần này ở lãnh đạo doanh nghiệp mà Lê An từng tư vấn) Nếu có thêm lý do nào khác nữa, các bạn cùng comment để bổ sung với Lê An nhé.

__________________________________

ĐIỂM CẦN GHI NHỚ:

- Trái phiếu doanh nghiệp là một kênh huy động vốn mới cho doanh nghiệp, được chính phủ hết sức ủng hộ.

- Xét trên quy định pháp luật, các điều kiện để doanh nghiệp được phát hành trái phiếu còn khắt khe hơn đi vay.

- Trên thực tế, nhiều doanh nghiệp lựa chọn phát hành trái phiếu vì những lý do phù hợp với đặc trưng của doanh nghiệp, không hẳn vì doanh nghiệp không thể vay được vốn ngân hàng