Phần 1: Bức tranh thị trường qua X-Smartcharts

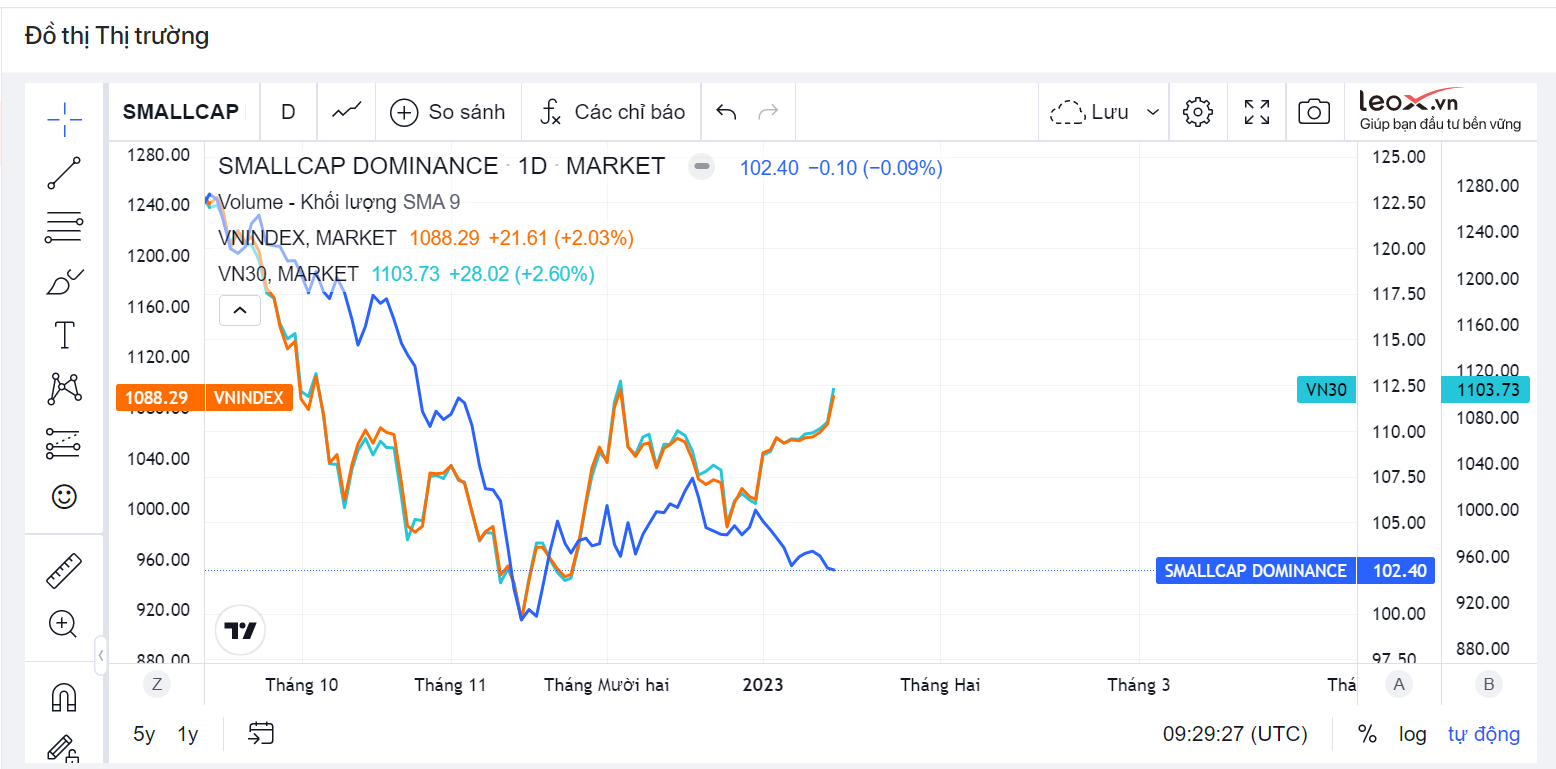

- Small Cap Dominance (đường xanh blue) - Chỉ số đo lường ưu thế của nhóm cổ phiếu nhỏ so với thị trường chung đi xuống. Dòng tiền đổ chủ yếu vào cổ phiếu vốn hóa lớn (đường màu cam)

2. Nhóm Ngân hàng và BĐS diễn biến ngược nhau. Bank dominance (xanh blue) tăng mạnh trong khi Real Estate Dominance (màu cam) giảm mạnh. Dòng tiền đổ vào nhóm cổ phiếu ngân hàng.

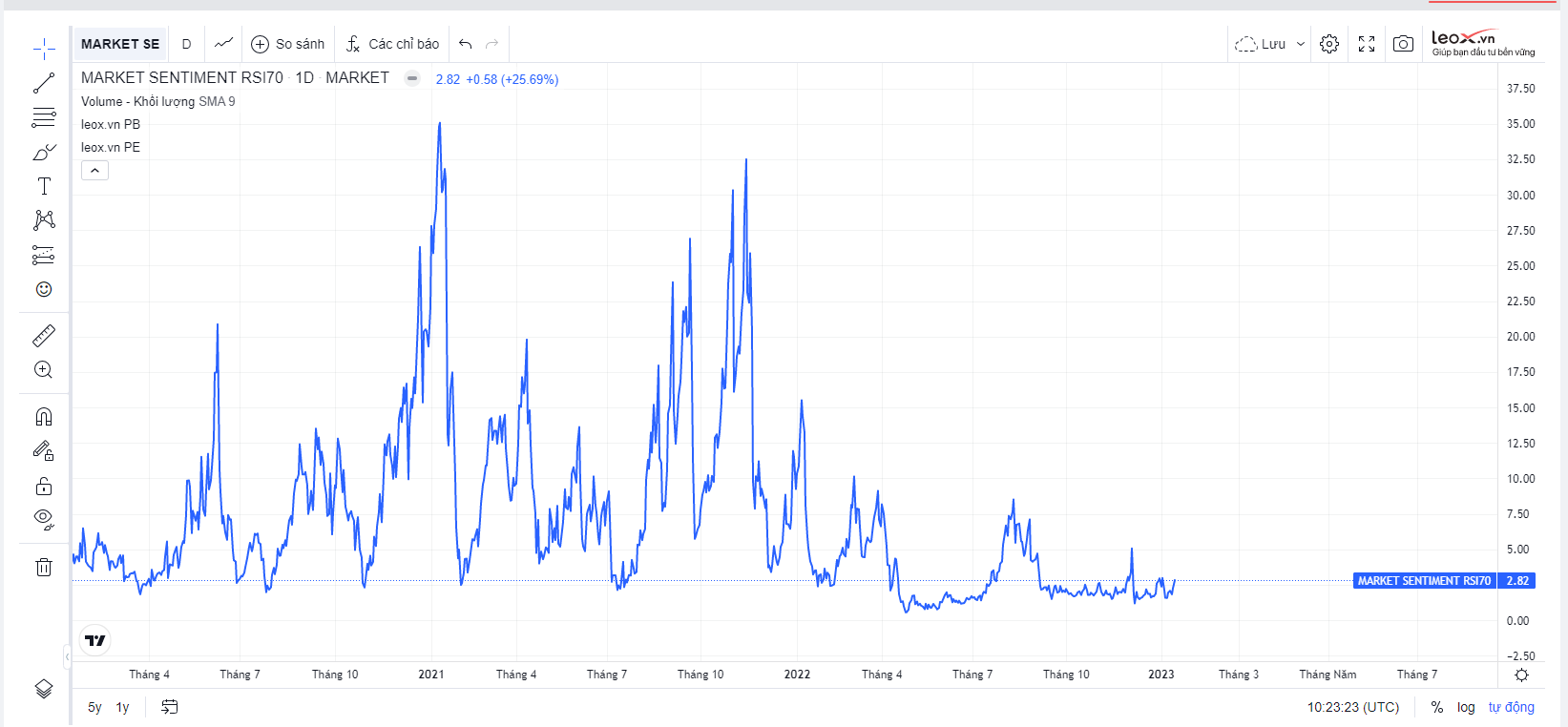

3. Thị trường mới chớm tăng từ đáy. Mới chỉ có 2.82% cổ phiếu toàn thị trường vào diện “nóng" theo chỉ báo Market Sentiment RSI70

4. 51.82% số cổ phiếu thị trường có đường giá vượt lên trên đường MA50 cho thấy xu thế tăng giá đang thắng thế nhẹ. Thông thường chỉ báo Market sentiment MA50 trên 80 thì thị trường đã ở ngưỡng nóng và nên watch out cho một đợt giảm.

5. Định giá theo PB của Vnindex lẫn Vn30 đã đang ở vùng đáy lịch sử.

6. Định giá theo PE của Vnindex và Vn30 thì chưa ở ngưỡng thấp nhất trong lịch sử (so với 2 điểm vòng tròn vàng là đợt khủng hoảng tài chính 2008 và hậu khủng hoảng tài chính năm 2012), nhưng cũng ở ngưỡng định giá hỗ trợ đã nhiều lần bounce back từ ngưỡng này.

Phần 2: Vậy có nên tham gia thị trường không?

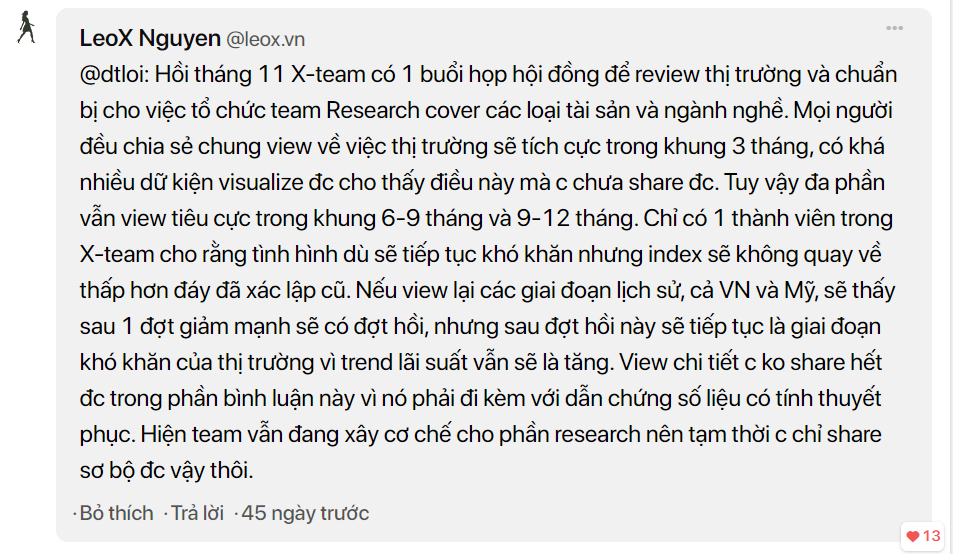

Câu hỏi thị trường đã uptrend chưa hay có nên tham gia không thực ra đã được X-Team trả lời trong khá nhiều bài viết thời gian qua. Ví dụ như bài : Đã uptrend chưa?

Túm gọn lại thì cũng vẫn như đã trả lời bạn dtloi trong phần bình luận hơn tháng trước.

Khung ngắn hạn (~ 3 tháng là tích cực) và trung dài hạn (6-12 tháng) vẫn tiêu cực. Còn có nên tham gia hay không thì không nên đưa một câu trả lời chung cho tất cả mà nên phân tích cơ hội - rủi ro để mỗi người tự cân nhắc cho phù hợp với chiến lược và tâm lý của bản thân.

Khung ngắn hạn 3 tháng thị trường là tích cực khi mà:

- Định giá (theo PE và PB Vnindex và VN30) đã rơi về ngưỡng hỗ trợ lịch sử nên bật lại. Dù không phải ngưỡng rẻ nhất nhưng việc thị trường thường phản ứng lại ở những ngưỡng định giá này trong lịch sử là một yếu tố cho thấy dòng tiền mua theo cơ bản đã có lý do để quay trở lại.

- Các cuộc họp về việc giải cứu BĐS và nới hạn mức tín dụng cho ngân hàng diễn ra hồi cuối tháng 11 phần nào có giải pháp tạm thời giải tỏa các căng thẳng trong thanh khoản và tỷ giá.

- Trên thế giới, giá dầu giảm về mức low base quanh 80 USD, lạm phát tại Mỹ tạo đỉnh (ngắn hạn) thành công khiến quá trình tăng lãi suất của FED được kỳ vọng sẽ kéo giãn.

- DXY hạ nhiệt, kỳ vọng vào Trung Quốc mở cửa, hay đơn giản là chưa có tin nào xấu mới là lý do để thị trường duy trì sự tích cực trong ngắn hạn.

Nhưng trong khung 6-12 tháng, triển vọng vẫn là tiêu cực và nhiều áp lực khi mà:

- Đường cong lãi suất vẫn duy trì âm bền vững (suốt từ tháng 3/202 đến tận giờ - xem ảnh dưới). Inverted yield curve là một trong những chỉ báo của khủng hoảng khi mà lãi suất kỳ hạn dài thấp hơn lãi suất kỳ hạn ngắn cho thấy thanh khoản ngắn hạn vẫn căng thẳng trong khi triển vọng dài hạn u ám.

- Chưa thể nói rằng quá trình thắt chặt đau đớn trong 2022 đã xử lý được lạm phát. Nói một cách khác, lạm phát có được kìm cương lại nhưng khả năng cao mới chỉ là “đỉnh ngắn hạn”. Giá dầu vẫn sẽ là một tác nhân quan trọng lên lạm phát trong 2023, nhất là khi Trung Quốc mở cửa và căng thẳng địa chính trị từ phía Nga vẫn còn dai dăng. Nhiều dự báo cho thấy giá dầu sẽ quay lại mốc 100 USD ++ trong 2023. Ngoài giá dầu thì áp lực lên lạm phát còn đến từ áp lực tăng lương. Giá nhân công đã tăng nhưng vẫn lag so với mức tăng lạm phát. Do đó vẫn cần trông chừng rất kỹ yếu tố lạm phát trong 2023.

- Xu hướng lãi suất vẫn là tăng, FED rate dự kiến sẽ tăng lên khoảng 4.75% trong tháng 2.2023. Với áp lực từ lạm phát vẫn luôn rình rập quay trở lại thì việc hạ lãi suất hay nới lỏng tiền tệ là điều không thể. Do đó không nên kỳ vọng vào hồi phục hình chữ V hay một đợt bull-run, mà chỉ nên expect các đợt sóng hồi đan xen cỡ 15%. Chiến lược trading sóng hồi vẫn phù hợp hơn là buy & hold trong bối cảnh hiện nay.

- Các chỉ báo kinh tế như PMI, niềm tin người tiêu dùng, doanh số bán nhà …. đều ở mức thấp. Hình dưới PMI Việt Nam và Mỹ đều đang < 50

Vậy có nên tham gia thị trường giai đoạn này không?

Thị trường vẫn trong khung tích cực ngắn hạn, với mức risk-reward khá tốt vì định giá chung đang ở ngưỡng tương đối an toàn. Tuy nhiên, không có nghĩa là không có hố phía trước.

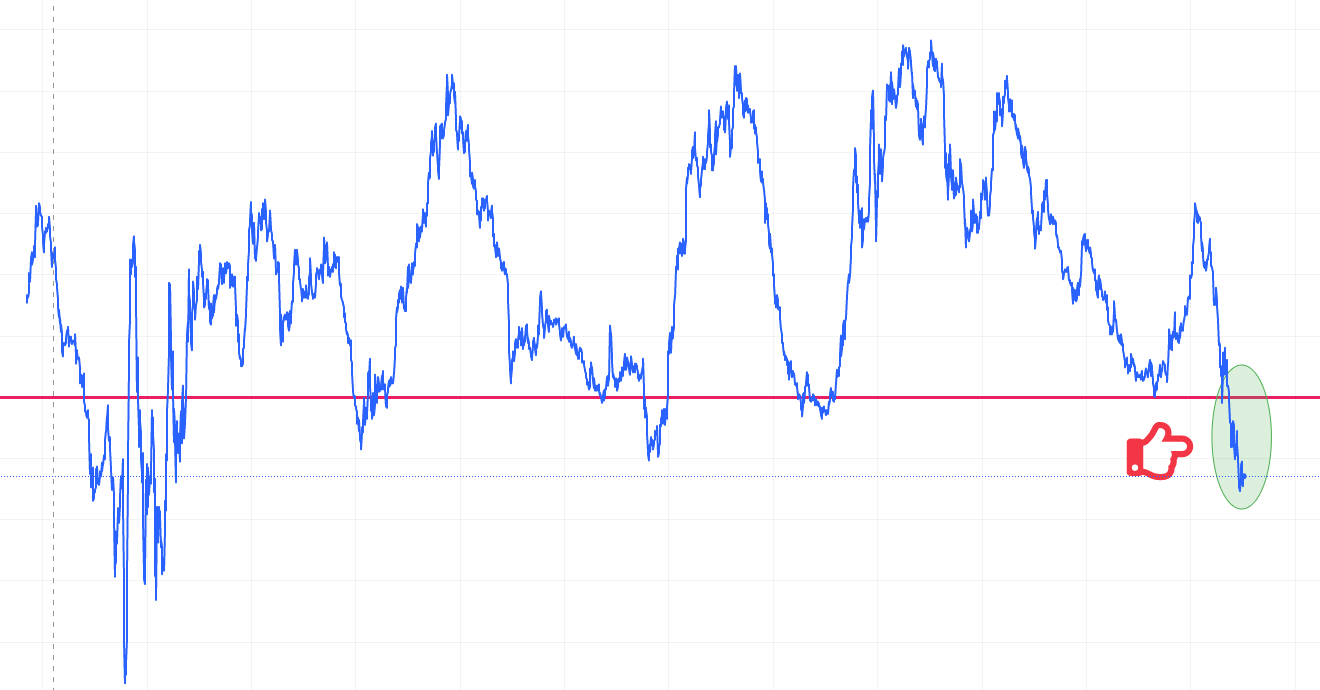

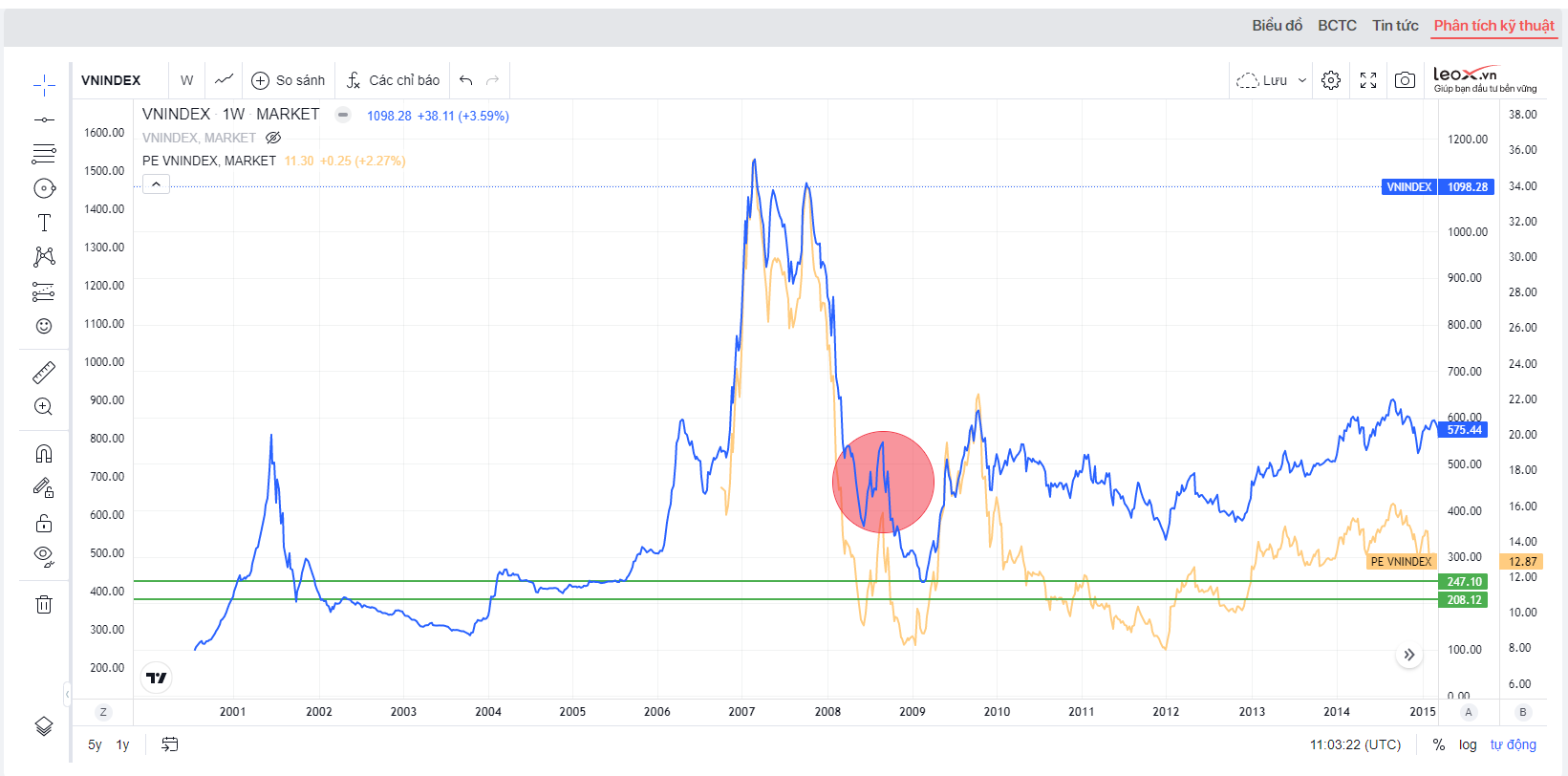

Có lẽ chúng ta đang ở một bối cảnh gần giống với đoạn khoanh đỏ tròn dưới đây trong lịch sử. Thời điểm đó (2009) định giá cũng về đến ngưỡng thấp trong lịch sử (đường PE Vnindex line vàng) nên VNindex (line xanh blue) hồi lại cỡ 50% từ đáy. Tuy nhiên vì fundamental của nền kinh tế vẫn yếu, lãi suất vẫn trong xu hướng tăng (đến tận 2011), nên sau đó lại dò đáy tiếp. Cái hố phía sau này hẫng không hề nhẹ cho dù đợt tăng trước đó cũng là tăng sau một đợt giảm mạnh.

Kết luận: Có tham gia không tùy thuộc vào identity và chiến lược của bạn. Thị trường có đủ room cho một đợt tăng giá ngắn hạn với các yếu tố hỗ trợ đã nêu trên lẫn yếu tố risk-reward của định giá. Tuy nhiên không có nghĩa là uptrend bền vững. Thị trường giai đoạn này có mức độ biến động mạnh, return có thể khá nhưng xác suất sụt hầm cũng không nhỏ. Nếu không muốn ngồi nhìn chờ tới khi thị trường tăng bền vững (vì có thể sẽ rất sốt ruột) và vài chục % vẫn là một tỷ suất mong muốn rồi thì đơn giản là tham gia với tinh thần cảnh giác và thấy biến thì té. Chớ bám chấp quá sâu vào cơ bản hay ngộ nhận về cái hay được gọi là “up trend thế kỷ"

Giờ này chắc nhà nhà người người đang sắm sửa tết rồi. Chúc mọi người một năm mới vui vẻ và ấm áp bên gia đình nhé. Ra tết, đầu năm LeoX sẽ chào năm mới với bài viết định hướng phân bổ tài sản trong 2023. Hẹn gặp lại mọi người sau tết nha.