Tóm tắt lại các luận điểm chính trong phần 2:

- Chính sách bơm tiền kiểu MMT được kỳ vọng sẽ chống lại sự giảm phát và đảo ngược quá trình khủng hoảng. Tuy nhiên, tác dụng phụ của chính sách có thể sẽ xuất hiện như lạm phát, nợ xấu, bong bóng tài sản, gia tăng chênh lệch giàu nghèo và sự suy yếu của đồng USD. Logic đằng sau một thị trường bỏ qua tất cả các yếu tố rủi ro tiềm ẩn được giải thích là “thị trường không nhất thiết phản ánh nền kinh tế” và “ dòng tiền mới là yếu tố quyết định”. Câu hỏi đặt ra là nếu thị trường không phản ánh nền kinh tế thì NĐT mua tài sản dựa trên lí do gì ? Nếu là vì kinh tế hồi phục thì theo quan điểm như trên thị trường đâu có phản ánh nền kinh tế ? Nếu là vì dòng tiền thì phải chăng chúng ta mong kinh tế sẽ xấu đi mãi mãi để tiền được bơm ra mãi mãi và chúng ta giàu lên không ngừng ?

-----------------------------------------

Ngày hôm qua, Đảng Dân Chủ bất ngờ dành thắng lợi tại cuộc bầu cử cho 2 ghế Thượng nghị viện tại Georgia. Điều này có ý nghĩa rất lớn khi lần đầu tiên sau nhiều năm Đảng Dân Chủ có quyền quyết ở cả Hạ nghị viện và Thượng nghị viện. Điều đó đồng nghĩa với quyền lực của Tổng thống Biden sẽ rất lớn trong việc có quyền quyết định các gói cứu trợ (dự kiến sẽ có thể lớn hơn nhiều gói cứu trợ gần nhất). Lãi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm vọt lên trên 1% (thể hiện NĐT lo ngại về ngân sách thâm hụt nhiều hơn và yêu cầu lãi suất cao hơn khi đầu tư). Giá vàng giảm khá bất ngờ mặc dù tin tức về Blue wave (Đảng DC chi phối được 2 viện) là rất hỗ trợ cho vàng về trung hạn và giá cổ phiếu với bitcoin đều tăng mạnh. Điều này rất khó giải thích theo yếu tố cơ bản mà có thể hiểu là NĐT hoan hỉ khi nhận thêm tiền cứu trợ nghèo đói để đi đánh cổ phiếu và bitcoin (với tư duy của mình là rất bất thường).

Ngày hôm nay, người ủng hộ TT Trump biểu tình ở Quốc hội Mỹ. Điều đó thể hiện vấn đề về chia rẽ xã hội và nỗi lo về sự suy yếu của một Đế chế nhưng thị trường vẫn tăng điểm ngạc nhiên. Nếu bạn nào đầu tư cổ phiếu chắc vẫn còn nhớ sự kiện Trung Quốc kéo dàn khoan vào Biển Đông và thị trường chứng khoán đã bị bán tháo vì nỗi lo tranh chấp địa chính trị. Nhưng lần này mọi tin xấu đều bị bỏ qua với niềm tin tiền bơm ra sẽ giải quyết được hết. Bạn nghĩ sao về bản chất cúa những sự kiện này ? Thị trường hiện tại đúng là việc phân tích sẽ không mang giải quyết được vấn đề giải thích về biến động giá. Bạn sẽ chỉ nên đọc bài viết này nếu bạn có niềm tin trong ngắn hạn thị trường có thể biến dạng bởi dòng tiền đầu cơ nhưng về dài hạn nó sẽ quay lại yếu tố cơ bản. Nếu triết lý này không phù hợp, bạn hãy bỏ qua bài viết này.

Câu hỏi số 4: Động lực tăng trưởng kinh tế Việt Nam trong năm 2021

Trong bối cảnh quốc tế phức tạp, Việt Nam đã có một năm chống dịch rất tuyệt vời và chúng ta là một trong số ít nước còn giữ được tăng trưởng dương. Yếu tố nội lực tốt kết hợp với cơ hội từ bên ngoài là xu hướng dịch chuyển sản xuất khỏi Trung Quốc rất mạnh mẽ đang tạo cho Việt Nam cơ hội để nằm trong nhóm chiến thắng hậu Covid. Hãy cùng điểm lại các động lực chính:

Động lực 1: Vốn đầu tư nước ngoài

Động lực này xuất hiện từ một cơ hội bên ngoài là việc dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc. Xu hướng này đã khá rõ ràng và dự kiến dòng vốn FDI vào Việt Nam sẽ tăng mạnh sau khi Covid được kiểm soát. Theo những gì mình tìm hiểu thì đây là một kỳ vọng thực tế.

Dòng vốn FDI tăng tạo ra rất nhiều kỳ vọng cho Việt Nam từ ngắn hạn như giải quyết công ăn việc làm, cho thuê/ bán đất đến các vấn đề xa hơn như trở thành một công xưởng sản xuất của thế giới nơi mà các doanh nghiệp Việt Nam có nhiều cơ hội tham gia chuỗi cung ứng toàn cầu.

Trong ngắn hạn, cơ hội đến khá rõ cho một số khu vực. Dòng vốn FDI tăng mạnh sẽ tạo nhiều cơ hội cho bất động sản ở các khu vực có khu công nghiệp. Các cổ phiếu khu công nghiệp nhìn chung cũng sẽ được hưởng lợi trong môi trường lãi suất thấp và nhu cầu tìm đất khu công nghiệp tăng cao. Vì vậy, nếu bạn tìm được cơ hội ngắn hạn mang tính chu kỳ thì triển vọng bất động sản khu công nghiệp khá tốt và rủi ro downside không quá cao. Tất nhiên, vẫn cần nghiên cứu kĩ để không đầu tư vào những bất động sản/ doanh nghiệp mà không thực sự được hưởng lợi. Không phải ai làm khu công nghiệp cũng thành công.

Mình có đi thực địa Hải Phòng, Bắc Giang, Thái Nguyên, Bắc Ninh ở phía bắc và BRVT trong nam. Hạ tầng phía bắc như ở Hải Phòng thực sự rất tốt (mình có dự cảm tốt với Hải Phòng). Phía nam có vẻ sẽ có rất nhiều việc phải làm với hạ tầng để kết nối các vùng kinh tế Bình Dương, Đồng Nai, BRVT, Long An với TP HCM nhưng động lực kinh tế phía nam đang rất mạnh mẽ. Với đòn bẩy hạ tầng, mình rất lạc quan về tăng trưởng của khu vực kinh tế phía nam (tất nhiên là cả bất động sản ở một số khu vực). Mình vẫn đang trong quá trình tìm hiểu. Các bạn nào có thông tin về tình hình ở các địa phương có thể chia sẻ thêm tại phần thảo luận nhé.

Trong dài hạn, vấn đề của Việt Nam sẽ mang tính thách thức hơn. Nếu Trung Quốc đang ở vị thế phải chuyển mình thành một nước lớn và tự chủ về công nghệ thì Việt Nam ở vị thế phải dịch chuyển được cơ cấu kinh tế để thành một nước công nghiệp hóa. Trung Quốc đã trải qua một giai đoạn dài mang tiếng sao chép bắt chước sản phẩm, sản xuất hàng giá rẻ để có thể tiến đến một giai đoạn cao hơn. Việt Nam khó có thể bỏ qua giai đoạn này và sẽ cần tận dụng việc dịch chuyển chuỗi sản xuất của NĐT nước ngoài để có thể tham gia sâu hơn vào chuỗi cung ứng toàn cầu chứ không chỉ bán đất, bán nhân công và thu thuế. Một số doanh nghiệp hàng đầu của Việt Nam đang lĩnh ấn tiên phong như Vingroup, Viettel, Thaco nhưng thách thức là nền kinh tế Việt Nam sẽ cần làm chủ được công nghệ. Những doanh nghiệp làm chủ được công nghệ sẽ là những doanh nghiệp chiến thắng trong thập kỷ tới.

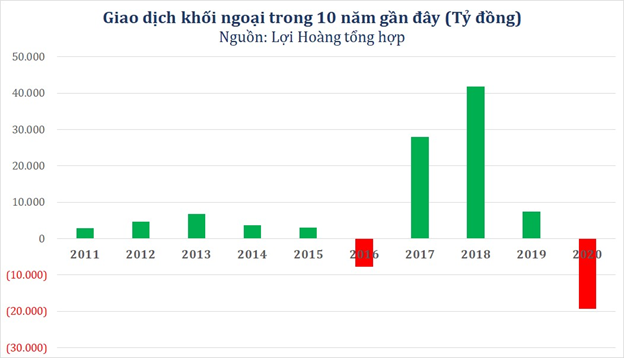

Với một Châu Âu (và cả Mỹ) đang gặp vấn đề già hóa dân số và động lực tăng trưởng giảm, Châu Á sẽ là nơi có nhiều có hội tăng trưởng và đón nguồn vốn nước ngoài. Tuy nhiên, mình nên nhìn nhận nó dưới góc độ dài hạn và cơ hội sẽ chỉ đến với những doanh nghiệp có khả năng chuyển đổi để nắm bắt. Để Việt Nam thực sự trở thành phép màu Châu Á, không nên nhìn cơ hội này dưới góc nhìn của một dòng tiền đầu cơ. Dòng tiền mà NĐT chứng khoán nói tới liên quan nhiều hơn tới dòng tiền đầu tư không trực tiếp FII. Trên thực tế, dòng tiền này có tính chất đầu cơ cao, bị rút ròng mạnh trong năm 2020 và được bù đắp bởi kỳ vọng của NĐT nội. (Mình không theo đuổi phương pháp dòng tiền, cũng không rõ tại sao NĐT NN rút mạnh như vậy khi triển vọng Việt Nam đang sáng). Thay vào đó, việc dành thời gian nghiên cứu chăm chỉ để tìm ra doanh nghiệp thực sự chiến thắng trong kỷ nguyên mới sẽ thú vị hơn.

Hình 1: Dòng vốn gián tiếp FII của NĐT nước ngoài vào thị trường chứng khoán Việt Nam

Động lực 2: Đầu tư công

Đầu tư công cải thiện cơ sở hạ tầng là một chính sách rất hợp lý mà Chính phủ đã triển khai quyết liệt trong năm 2020. Đầu tư công đạt 80% kế hoạch và ở mức tăng trưởng cao nhất trong 10 năm qua. Tốc độ đầu tư công có lẽ sẽ khó duy trì khi năm tới áp lực ngân sách rất lớn. Tuy nhiên, hiệu ứng của đầu tư công rõ ràng sẽ giúp tháo gỡ rất nhiều vấn đề hạ tầng và logistic.

Mình rất kỳ vọng vào sự thay đổi hạ tầng của khu vực phía Nam sau khi sân bay Long Thành được khởi công và thành phố Thủ Đức được thành lập. Khu vực kinh tế kết nối giữa thành phố Thủ Đức với Bình Dương, Đồng Nai (sân bay), BRVT (cảng cái Mép), Long An có tiềm năng tạo ra một động lực rất lớn. Như có thảo luận trong bài viết về xu hướng thị trường bất động sản, mình cho rằng hạ tầng sẽ còn tác động rất tích cực lên sự phát triển kinh tế cũng như giá cả bất động sản và khu vực đang hưởng lợi rõ ràng nhất là thành phố Thủ Đức. Các vùng ven TP Thủ Đức sẽ là cơ hội upside cao nếu nắm bắt được xu hướng phát triển hạ tầng nhưng cũng sẽ rủi ro hơn (bài học từ việc đón đầu cầu Cát Lái vẫn còn đó). Trong bối cảnh giá tài sản bong bóng, nếu không may kẹp hàng khi thị trường đảo chiều, có lẽ là nên kẹp ở những chỗ mình thấy happy để giữ dài hạn. Các bạn đón đầu sự phát triển của hạ tầng như thế nào, hãy chia sẻ ở dưới nhé !

Động lực 3: Các Hiệp định thương mại tự do như CPTPP, EVFTA hay RCEP

Nếu như 2 động lực đầu tiên có vẻ khá rõ ràng thì động lực này trong ngắn hạn lại không quá rõ ràng. Việt Nam đang bị Mỹ dán nhãn thao túng tiền tệ để gây áp lực ngăn chặn việc VND có thể suy yếu so với USD để có lợi cho xuất khẩu. Ở chiều nhập khẩu, Trung Quốc đang dần từng bước ra khỏi giai đoạn 1 công xưởng của thế giới và chấp nhận để đồng NDT (CNY) mạnh lên đáng kể so với USD và cả VND. Điều đó đồng nghĩa nguồn nguyên liệu nhập khẩu từ TQ (đang chiếm tỷ trọng rất lớn) sẽ trở nên đắt đỏ hơn.

Hình 2: Đồng NDT (CNY) đang mạnh lên với cả USD và VND

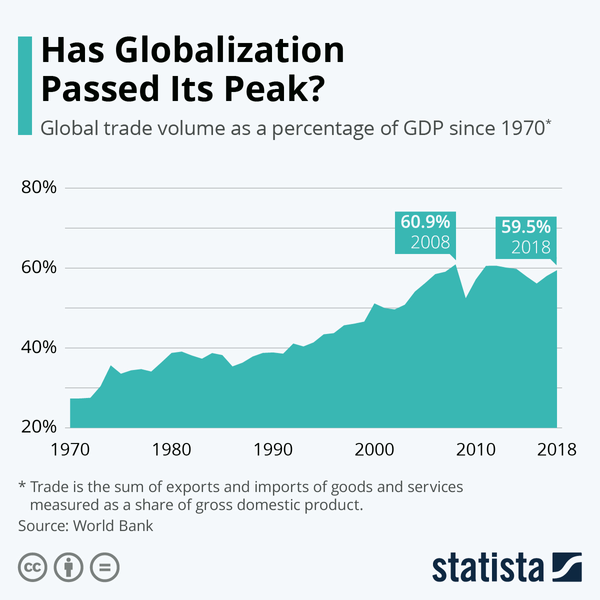

Thêm vào đó, xu hướng toàn cầu hóa đã bắt đầu giảm dần và các doanh nghiệp Việt Nam sẽ bị cạnh tranh bởi các doanh nghiệp nước ngoài về nguồn nhân công khiến chi phí đội lên. Chỉ có những doanh nghiệp rất linh hoạt mới tồn tại trong bối cảnh cạnh tranh ngày càng khốc liệt như hiện nay.

Hình 3: Tỷ trọng thương mại toàn cầu trên GDP có xu hướng chững lại, đặc biệt do ảnh hưởng của chủ nghĩa bảo hộ gia tăng dưới thời TT Trump và Covid

Động lực 4: Tiêu dùng nội địa hồi phục

Đây cũng là một điểm không chắc chắn. Doanh thu của doanh nghiệp bán lẻ như MWG vẫn ở mức rất ấn tượng trong đại dịch nhưng biến động thu nhập ảnh hưởng đến tiêu dùng có thể có độ trễ. Khi mà nhiều nơi như nước Anh vẫn bị lock down toàn bộ và triển vọng mở cửa giao thương hoàn toàn cũng như người dân ngay lập tức lấy lại thói quen chi tiêu là không rõ ràng, Đây sẽ là điểm cần theo dõi dù về dài hạn triển vọng tiêu dùng của tầng lớp trung lưu vẫn rất tốt.

Động lực 5: Quyết tâm tái cấu trúc nền kinh tế

Rất nhiều nỗ lực đang được Chính phủ định hướng triển khai như chuyển đổi số, cải thiện môi trường kinh doanh hay tăng tốc độ cổ phần hóa. Trong số này, đáng chú ý nhất là có lẽ là xu hướng chuyển đổi số. Covid gây ra rất nhiều tác hại nhưng có một điểm tích cực là thúc đẩy tốc độ chuyển đổi số thay đổi một cách chóng mặt. Chuyển đổi số đang diễn ra trong mọi ngành nghề và hi vọng đây thực sự sẽ là động lực tạo nên bước nhảy vọt trong tương lai về năng suất lao động. Chúng ta cũng rất cần nâng cao năng lực bản thân để không bị thay thế bởi máy móc. Trong ngắn hạn, những doanh nghiệp cung cấp dịch vụ chuyển đổi số sẽ có nhiều việc để làm. Đây là một động lực mạnh mẽ nhưng cũng mang tính dài hạn nhiều hơn.

Trong nguy có cơ, Việt Nam sẽ cần chuyển mình mạnh mẽ làm chủ công nghệ để có thể thực sự nằm trong nhóm thắng cuộc khi chuỗi cung ứng toàn cầu đang dịch chuyển theo hướng có lợi trong ngắn hạn. Cơ hội là có thật nhưng giá tài sản cũng đã tăng cao. Trong bối cảnh đó, NĐT nên xác định đâu là những khoản đầu tư thực sự mang tính dài hạn phù hợp với chu kỳ và đâu là những khoản đầu tư dễ bị tổn thương bởi bong bóng tài sản. Dịch chuyển cơ cấu tài sản về những tài sản có tính dài hạn hợp với chu kỳ rất quan trọng trong bối cảnh những thứ gì lên nhanh thì rủi ro sập cũng sẽ mạnh.

(Còn tiếp)