Trước hết, xin được LƯU Ý rõ đây là bài viết mang quan điểm cá nhân, việc hành động theo nhận định của bài viết là có rủi ro mất tiền. NĐT chỉ nên xem đây là một trong rất nhiều ý kiến khác nhau trên thị trường để tham khảo.

------------------------------------------------------

Những đêm say sưa trong tiếng nhạc xập xình trên bar thường mang lại cảm giác hưng phấn tốt độ nhưng cũng rất nhiều khi kết thúc với cơn đau đầu như búa bổ ngày hôm sau. Đấy là câu chuyện thời thanh niên mà đôi khi mình cảm thấy đáng lẽ nên dùng thời gian có ích hơn. Còn với Masayoshi Son, ông chủ SoftBank, thì việc say chai cồn Wework có lẽ đã làm ông cảnh giác hơn với những cơn đau đầu. Tuần rồi, ông Son cho biết dự trữ 80 tỷ usd (tăng gấp đôi so với mục tiêu 41 tỷ usd ban đầu) vì tiền mắt rất quan trọng trong khủng hoảng.

Phải chăng ông lú khi giữ tiền mặt trong bối cảnh lãi suất =0, giá tài sản tăng phi mã nên chả ai muốn giữ thứ vốn vẫn được xem là quý báu ? Thời gian sẽ trả lời nhưng những NĐT can đảm đã thành công ở mức tý usd trong một thời gian dài thường không đột ngột mất đi trí thông mình.

Thị trường chứng khoán chứng kiến sự tăng trưởng vượt bậc từ cuối tháng 3 khi Vnindex đã tăng từ 659 điểm ngày 24/03/2020 lên mức 994 điểm ngày 23/11/2020 tương đương với 50,8% sau 8 tháng. Cùng với đó các thị trường khác như trái phiếu, vàng, bất động sản, hàng hóa và bitcoin đều tăng trưởng rất tốt. Thứ duy nhất đang bị ghét bỏ là tiền mặt vì nó quá nhiều, quá rẻ. Nhưng nên nhớ trên thị trường tài chính, nhiều thứ quý báu ngày hôm này lại có thể thành của nợ ngày mai và ngược lại. Ngày 21/04/2020, giá dầu là – 40 usd/thùng và chỉ 7 tháng sau chính hàng hóa đó đang là 43 usd/thùng và Barclays vừa dự báo giá sẽ là 53 usd/thùng cho năm 2021 khi kinh tế hồi phục.

Vậy chính xác điều gì đã và đang diễn ra trên thị trường ? Như mình có nói, chu kỳ kinh tế không rõ ràng như chu kỳ tự nhiên cứ sáng rồi đến tối. Bạn hãy tưởng tượng trái đất không quay quanh mặt trời với một tốc độ ổn định và con người đôi khi có thể can thiệp để làm chệch quỹ đạo này trong ngắn hạn. Lúc này bạn không biết chắc khi nào là ngày khi nào là đêm, thậm chi đang đêm có thể biến thành ngày. Đó là những gì có thể diễn ra với chu kỳ kinh tế. Nhân tố đang ra sức thay đổi càn khôn đó là FED.

- Đầu tháng 3/2020, thị trường cổ phiếu sụp đổ nhanh kỷ lục khi mà S&P500 giảm 34% chỉ trong vòng 33 ngày, giá đầu về mức âm sau đó và thị trường kỳ vọng một cuộc khủng hoảng trầm trọng nhất kể từ cuộc Đại khủng hoảng 1929.

- Thế rồi FED ra tay không chỉ giảm lãi suất và còn tạo thanh khoản khi bảo lãnh các khoản vay, mua trái phiếu doanh nghiêp và cả ETF. Các NĐT F0 hưởng ứng đầu tiên và đến giờ vẫn đang hưởng ứng FED mạnh mẽ. Các NĐT tổ chức tương đối lúng từng và chỉ bắt đầu nhúc nhíc từ tháng 6/2020 khi mà cơ hội thương lượng mua tài sản giá rẻ đã không xuất hiện như cách nó vẫn xuất hiện trong các cuộc khủng hoảng trước kia, đơn giản bởi vì giờ đã có FED làm thay. Không có cơ hội nào cho Warren Buffett trở thành super hero, thậm chí tạm thời nếu nhìn giá thị trường thì ông còn đang bán hố cổ phiếu hàng không.

- Thị trường hồi phục ngoạn mục theo hình logo Nike. Giờ đây tất cả đang nói về kinh tế hồi phục, về một cuộc khủng hoảng chớp nhoáng. Đó là sự thật hay đó là phần nổi của tảng băng chìm ?

Hãy suy nghĩ một chút về bối cảnh năm nay:

1. Covid-19 tác động thể nào đến chu kỳ kinh tế?

Từ cuối năm 2017 khi kinh tế bắt đầu hồi phục, FED đã tăng lãi suất từ 0,5% lên đến 2,5%. Điều này cũng hạ hỏa thị trường chứng khoán đầu năm 2018 để không tạo ra bong bóng. Từ giữa năm 2019 FED bắt đầu hạ lãi suất và trong năm 2019 tổng cộng hạ 3 lần về mức 1,75% trong bối cảnh kinh tế toàn cầu giảm tốc. Tất cả những điều này diễn ra TRƯỚC khi có Covid-19. Có thể thấy, trước khi có Covid-19 thì FED đã nhận thấy kinh tế giảm tốc và chu kỳ giảm lãi suất đã bắt đầu. Những nhân tố suy giảm như tradewar, nợ cao… vẫn còn nguyên (sẽ nói đến sau).

Thế rồi Covid xuất hiện. Đầu tiên, cần phân biệt rõ Covid là một sự kiện thiên nga đen, có nghĩa là sự kiện xảy ra bất thường không nằm trong dự liệu của bất kỳ mô hình tính toán nào cả. Covid không phải là một yếu tố tác nhân tạo nên chu kỳ kinh tế. Có vẻ thị trường sụp đổ khi Covid xuất hiện mang nhiều yếu tố tâm lý hơn là yếu tố cơ bản vì thực tế chưa NĐT nào có kinh nghiệm đối phó với một đợt dịch bệnh trầm trọng như vậy (đại dịch cúm Tây Ban Nha gần nhất cách đây một thế kỉ vào năm 1918 nên giờ các NĐT thời đó đã không còn). Do đó , sự sụt giảm của thị trường do Covid không phải là sự sụt giảm do tính chu kỳ kinh tế mà là sự sụt giảm do một yếu tố ngoại sinh tác động làm trầm trọng thêm các vấn đề kinh tế.

Covid không phải tác nhân nằm trong chu kỳ nhưng lại là tác nhân bên ngoài đẩy nhanh chu kỳ hạ lãi suất của FED. Sau khi Covid nổ ra, FED hạ lãi suất rất quyết liệt từ mức 1,75% về mức 0,25% cùng hàng loạt động thái bơm thanh khoản. Có thể nói, súng đạn dự trữ FED vốn dĩ để dành đối phó với khủng hoảng kinh tế thì nay đã mang ra sử dụng gần hết.

Toàn cầu đã tung ra gần 20 nghìn tỷ USD cứu kinh tế. Do cả thế giới vẫn trong trạng thái lock down nên tiền hầu như chảy vào sản xuất kinh doanh rất ít mà chảy vào tài sản thì nhiều đẩy tất cả các thị trường thăng hoa. Có thể nói Covid-19 là tác nhân tạo ra một sự khác biệt chưa từng có giữa thực trạng của hoạt động kinh doanh và giá tài sản.

2. Sự lệch pha giữa giá tài sản và chất lượng tài sản

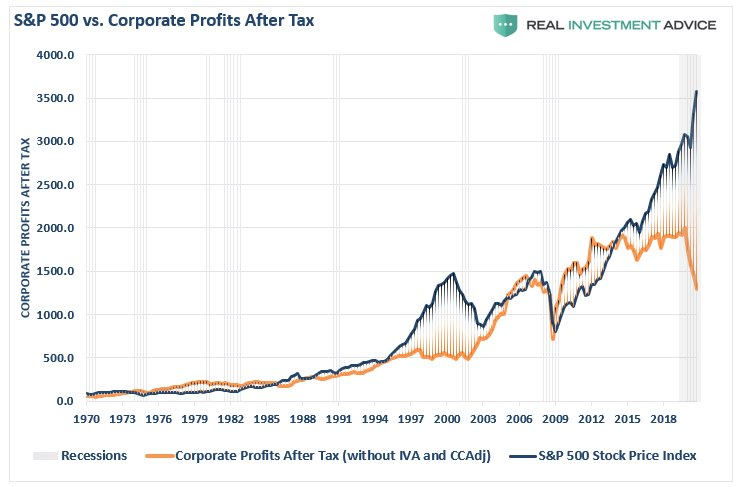

Thống kế từ năm 1947 cho thấy lợi nhuận trên cổ phiếu (EPS) tăng trung bình 6,27%/năm còn tốc độ tăng trưởng GDP bình quân là 6,47%/năm. Nếu vẽ hệ số tương quan giữa S&P500 và GDP chúng ta sẽ thấy một mối tương quan khá chặt chẽ khi thị trường cổ phiểu thường là chỉ số dự báo biến động kinh tế trước khoảng 6 tháng. Thế nhưng, mối tương quan này đang trở nên lệch pha bất thường. Những người tin rằng “thị trường chứng khoán không phản ánh nền kinh tế” có lí do để ăn mừng học thuyết kinh tế của mình.

Nhưng sự can dự của FED đang tạo ra một sự lệch pha lớn chưa từng có giữa giá cổ phiếu và lợi nhuận của doanh nghiệp

Chúng ta đang ở một thị trường nghịch lý với logic thông thường. Khi rủi ro kinh doanh tăng, tỷ suất lợi nhuận yêu cầu cần tăng để bù đắp. Tuy nhiên, trong một môi trường lãi suất hạ về âm, NĐT vẫn sẵn sàng chấp nhận lợi suất giảm để tham gia đầu tư vì đơn giản lãi suất đã hạ quá rồi. Không ai còn muốn nắm giữ cash.

3. Chuyện gì sẽ xảy ra tiếp theo ?

Rủi ro vỡ nợ và/hoặc lạm phát từ núi nợ : Có quan điểm cho rằng lãi suất thấp nên số dư nợ lớn không phải là vấn đề. Tuy nhiên, liệu sẽ luôn có người người sẵn sàng cho vay ở lãi suất thực âm ? Nếu bên cho vay KHÔNG sẵn sàng cho vay thêm thì có 2 tình huống rủi ro có thể xảy ra:

Lãi suất tăng: Điều này có thể chọc thủng bong bóng nợ đã bị bơm căng và gây ra vỡ nợ hàng loạt.

Fed tiếp tục bơm tiền: Kịch bản này bớt đau thương nhưng sẽ tạo ra rủi ro lạm phát

Quay về với các vấn đề cố hữu (trong giai đoạn cuối của một chu kỳ nợ lớn):

Căng thẳng Mỹ- Trung: Tổng thống Obama có chia sẻ về việc không thể cứng rắn với Trung Quốc sau cuộc khủng hoảng 2008. Lần này, mối quan hệ đã trở nên rất căng thẳng và bài toán cho người kế nhiệm Joe Biden sẽ trở nên rất khó khăn.

Chênh lệch giàu nghèo đẫn tới bất ổn xã hội: Cuộc bầu cử Mỹ diễn ra trong bối cảnh nước Mỹ bị chia rẽ sâu sắc.

Lãi suất đã gần về 0 và chính sách tiền tệ hết room: Đây là vấn đề đã xuất hiện trong cuộc Đại suy thoái năm 1930. Đũa thần của FED có thể sẽ hết thuốc sau khi tung dự trũ để chống lại Covid.

Căng thẳng địa chính trị, chênh lệch giàu nghèo và chính sách hết room xảy ra đồng thời sẽ là rủi ro lớn trong thời gian tới. Đây là các vấn đề mà FED không thể đảo ngược.

4. Đương đầu với một tương lai không chắc chắn

Có vẻ chúng ta đang ở một thị trường rất rủi ro khi mà những điều tốt đẹp nhất đã được pricing vào giá cả và niềm tin là FED có thể một tay thay đổi chu kì kinh tế là quá lớn. Liệu kinh tế sẽ hồi phục ngoạn mục để trả hết đống nợ đã tạo ra và bắt kịp với giá cổ phiếu hay chúng ta sẽ quay về mặt đất ? Liệu sự chênh lệch giữa thực tại và giá cả còn kéo dài bao lâu với chính sách lãi suất âm ?

Không ai có câu trả lời chắc chắn cả, vì vậy một NĐT trung bình không nên cố gắng đặt cược chống lại sự không chắc chắn mà hãy nhận biết rõ nó để mà hành động

- Mình đã có bài viết về việc làm thế nào để đương đầu với một tương lai không chắc chắn. Bạn không cần phải đặt cược lớn, đặt cược all in trong mọi thời điểm. Nếu không chắc chắn về tương lai, hãy phân chia tài sản thành nhiều giỏ.

- Với tình hình hiện tại, hãy cân nhắc xem nên chơi tấn công hay phòng thủ.

- Danh mục phòng thủ có thể cân nhắc phân bổ trong giai đoạn này gồm:

🔸 Vàng (hãy nhớ lại lí do bạn mua xem nó còn đúng không)

🔸 Bất động sản ở vị trí khi bán chắc chắn có người mua

🔸 Cổ phiếu điện, nước, dược hoặc ngành mà ai cũng cần (ở giá hợp lý)

🔸 Bitcoin (với bạn nào may mắn mua được giá tốt, không mua đuổi)

🔸 Tiền mặt : Chắc chắc không phải giải pháp tốt nhất khi mà không sinh lời nhưng nên nhớ thứ quý báu ngày hôm nay có thể thành rác ngày mai và ngược lại. Tiền là thứ mà ai cũng cần và sớm muộn cũng sẽ cần thôi.

🔸 Danh mục đầu tư dài hạn của bạn : Nếu những điều tốt đẹp bạn tin tưởng vẫn đúng thì không cần thay đổi nó

Mượn câu của cụ Warren Buffett để suy ngẫm về bối cảnh hiện tại. “Giá cả là thứ bạn trả, giá trị là thứ bạn nhận được”.

Chúc các bạn may mắn !

LƯU Ý: Có thể mọi sự chuẩn bị là thừa giống như việc tích trữ giấy vệ sinh khi Corona xuất hiện hồi tháng 3/2020. Bạn có thể sẽ kiếm được tiền ít hơn người khác nếu chơi phòng thủ trong khi không có vấn đề gì xuất hiện. Vì vậy, hãy tự mình suy xét theo hoàn cảnh cá nhân để quyết định. Bài viết này không phải là tư vấn đầu tư.