Xin chào mọi người,

Mình làm việc tự do. Mình cũng ý thức về vấn đề tích luỹ, đầu tư, và dự phòng cho tương lai. Hiện mình đang đóng BHXH tự nguyện. Khi quyết định đóng BHXH tự nguyện thì mình suy nghĩ theo hướng đầu tư và dự phòng. Không hiểu cách tư duy của mình về phía cạnh “đầu tư” có đúng không. Mọi người có thể bớt chút thời gian đọc và góp ý cho mình với nhé.

Trong khuôn khổ bài viết này mình sẽ chỉ nói về BHXH tự nguyện. Vì đối với người lao động cho các công ty, cơ quan thì bắt buộc phải đóng BHXH rồi. Còn với những người làm việc tự do thì BHXH liệu có phải là một lựa chọn hợp lý.

Một số thông tin cần biết:

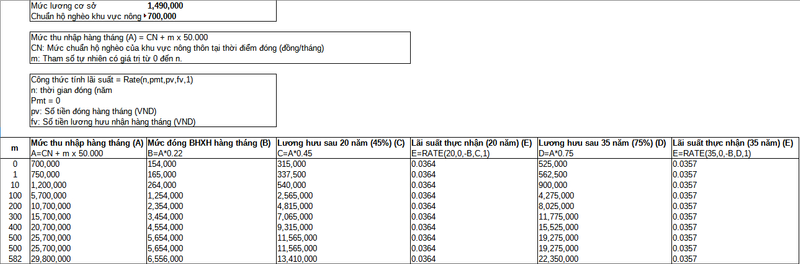

1. Cụ thể, người đóng BHXH tự nguyện sẽ đóng 22% mức thu nhập hàng tháng, sau 20 năm (và đủ tuổi hưu) sẽ được hưởng 45% mức thu nhập đã đóng. Vậy có thể nhìn bài toán này là một bài toán tiết kiệm, mỗi tháng đưa cho nhà nước x đồng, sau 20 năm sẽ thu về được y đồng mỗi tháng.

Mức lương hưu tối đa là 75% mức thu nhập. Đối với nam thì cần đóng 35 năm để được hưởng mức này.

2. Mức thu nhập tháng làm căn cứ đóng bảo hiểm xã hội thấp nhất bằng mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức lương cơ sở.

mức chuẩn hộ nghèo của khu vực nông thôn 2020 = 700,000 đồng

mức lương cơ sở 2020 = 1.490.000 đồng

3. Ngân sách Nhà nước hỗ trợ tiền đóng BHXH cho người tham gia BHXH tự nguyện (không phải hộ nghèo, cận nghèo)

= 10% * 22% * Chuẩn hộ nghèo khu vực nông thôn

= 10% * 22% * 700,000 = 15,400 đồng

Mới đầu khi tìm hiểu về BHXH thì mình chỉ nghĩ đơn giản là đóng vào 22%, sau này được hưởng lương hưu 45%, quá hời. Nhưng ngồi 1 lúc mới ngẫm ra, không biết lãi suất thật của “kèo” này là bao nhiêu. Vì vậy mình quyết định tính toán 1 hồi.

Tính toán: Vì mức hỗ trợ mình được nhận khá thấp, nên mình sẽ bỏ qua cho đơn giản vấn đề hơn

Mức thu nhập hàng tháng: 10,000,000 đồng

Mức đóng BHXH hàng tháng (22%): 2,200,000 đồng

Mức hưởng sau 20 năm (45%): 4,500,000 đồng

Lãi suất = Rate(20,0, -2,200,000, 4,500,000,1) = 3.64%

Mức hưởng sau 35 năm (tối đa 75%, Nam): 7,500,000 đồng

Lãi suất = Rate(35,0, -2,200,000, 7,500,000,1) = 3.57%

Sử dụng công thức tính lãi suất đơn thuần theo FV, PV, không có PMT: RATE(n,pmt,pv,fv)

BHXH sẽ có hệ số điều chỉnh hàng năm, thực chất chính là điều chỉnh theo mức lạm phát. Ở đây mình chưa tính đến lạm phát, thì “có vẻ như” kèo đóng BHXH này có thể hiểu là một kèo đầu tư với tỷ suất lợi nhuận tầm 3.5%.

Và tự động mình liên hệ đến lãi suất tiết kiệm ngân hàng hiện tại (2021), từ 5 – 6 % kỳ hạn 12 tháng. Nếu trừ đi lạm phát công bố thì lãi suất thực cũng tầm 3%.

Mình đang phân vân ở đây là liệu cách tư duy của mình về phía cạnh lãi suất của khoản đóng BHXH có đúng hay không. Cá nhân mình thì mình vẫn coi BHXH là một kênh (rổ trứng) trong các kênh đầu tư cũng như dự phòng. Và mình cũng không kỳ vọng quá nhiều vào lợi nhuận của một kênh, có thể nói, là ít rủi ro như này.