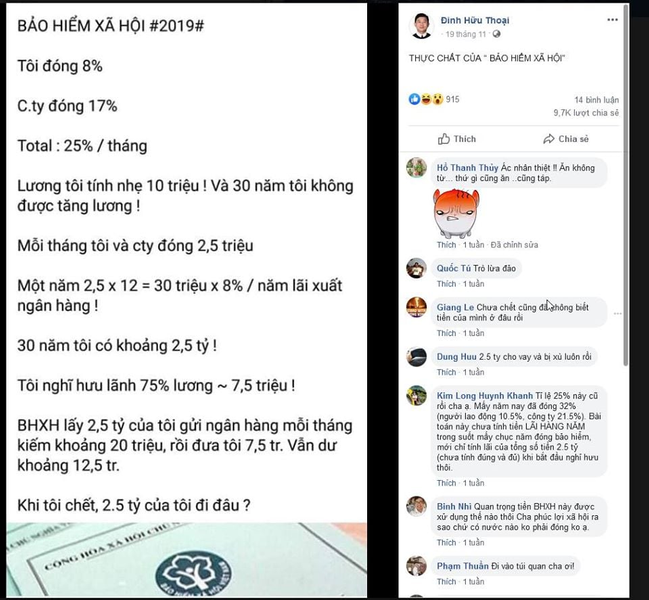

Chuyện là thế này, cộng đồng mạng đang lan truyền bài toán BHXH. Mình chia sẻ nhận định của mình, mong các chị em có kinh nghiệm cùng thảo luận thêm.

Đầu tiên bài toán này vô nghĩa ở chỗ là so sánh "bảo hiểm" và "gửi tiết kiệm".

Điều thứ hai, bài toán lấy tiền của doanh nghiệp gộp vào tiền của NLĐ. Dữ liệu này không thể xảy ra trong thực tế. Như vậy bài tóan được tính lại :

– Mức lương: 10 triệu / tháng

– Mức đóng BHXH của NLĐ = 8%*10tr = 800.000 đồng.

– Lãi suất 8% năm

– Kỳ hạn: 360 tháng

– Mọi dữ kiện về mức lương, lãi suất, chính sách đều không thay đổi trong suốt quá trình đóng bảo hiểm.

Tổng số tiền NLĐ bỏ ra là: 800.000 Đ/tháng * 360 tháng = 288.000.000 đồng

Thay vì đóng BHXH, NLĐ đem 8% lương của mình gửi tiết kiệm hàng tháng thì sau 30 năm (360 tháng) đóng liên tục và không rút bất cứ đồng nào ra, số tiền họ sẽ có là:

Tổng số tiền nhận được : 1,192,287,559 đ

Tổng số tiền tích lũy : 288,000,000 đ

Tổng số tiền lãi : 904,287,559 đ.

Dùng số tiền này để gửi tiết kiệm rồi lấy tiền lãi thay lương hưu, lãi suất tiết kiệm không đổi 8%, NLĐ sẽ nhận được:

1,192,287,559 * 8% năm = 7,948,584 đ

Trong khi đó, nếu đóng bảo hiểm, ta có:

Lương hưu hàng tháng = 75%* 10.000.000 = 7.500.000 đ. Kèm theo combo các lợi ích mà không có khoản tiết kiệm nào có thể đem lại : Ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp, hưu trí, tử tuất,....