Thoáng cái năm nay đã là năm thứ 5 mình viết bài dự báo cuối năm. Trước kỳ nghỉ đông luôn là lúc thích hợp để lắng xuống nhìn lại một năm đã qua và nghĩ về những gì có thể sẽ xảy ra sắp tới. Dự báo không phải lúc nào cũng đúng nhưng nó hữu ích cho việc chuẩn bị trước để không bị động trước một tương lai ngày càng khó đoán định.

Mấy hôm trước tình cờ nghe bọn trẻ tranh biện về chủ đề “Cuộc sống của giới trẻ thời đại ngày nay có dễ dàng hơn cuộc sống của giới trẻ thế hệ trước hay không ? “ Một chủ đề gợi mở rất nhiều điều phải suy nghĩ ngay cả cho người lớn.

Tuy đầy đủ hơn về mặt ăn học, lũ trẻ ngày nay đang phải đối mặt với một số vấn đề có vẻ hóc búa hơn ngày xưa:

- Khó mua nhà

- Dễ bị AI thay thế

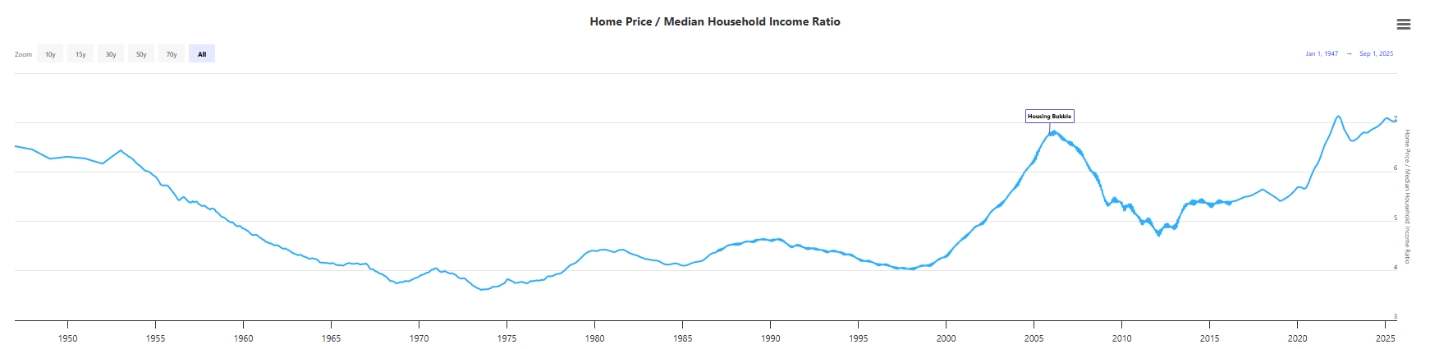

Đầu tiên là nói về khả năng mua nhà. Giới trẻ ngày nay khó mua nhà hơn rõ rệt so với các thế hệ trước, dù GDP cao hơn, đô thị hiện đại hơn và “thu nhập danh nghĩa” trông có vẻ tốt hơn.

Nguồn: https://www.longtermtrends.com/home-price-median-annual-income-ratio/

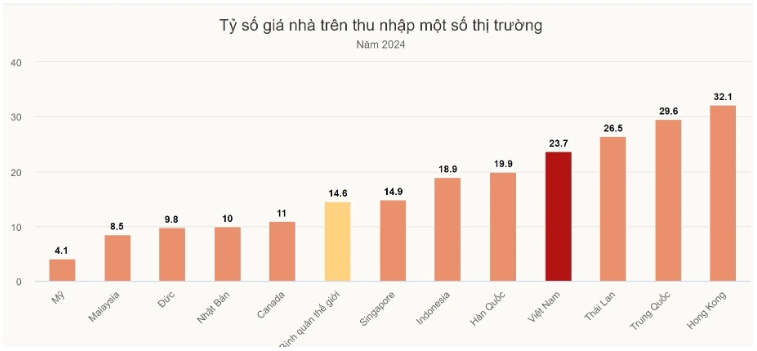

So sánh giữa các quốc gia thì chỉ số giá nhà/ thu nhập của Việt Nam nằm trong top cao của thế giới. Điều này có nghĩa là so với giới trẻ của nhiều quốc gia khác, giới trẻ Việt Nam còn khó sở hữu nhà hơn.

Nguồn: https://www.vietnam.vn/en/gia-nha-tren-thu-nhap-viet-nam-gap-hon-16-lan-binh-quan-the-gioi

Trong khi giá nhà đang rất cao so với thu nhập thì khả năng kiếm việc làm của giới trẻ ngày nay lại gặp phải một đối thủ mà thế hệ trước không gặp phải: AI.

AI đang mở ra một viễn cảnh mà máy móc có thể:

→ Làm việc liên tục không nghỉ

→ Mở rộng quy mô mà không bị hạn chế về lao động

→ Giảm chi phí cận biên xuống gần bằng không

Mới đây, Elon Musk nói rằng khoản nợ 38 nghìn tỷ đô la của Mỹ không thể giải quyết bằng thuế hoặc cắt giảm chi tiêu. Chỉ có năng suất lao động nhờ trí tuệ nhân tạo (AI) mới có thể giải cứu nước Mỹ và cả thế giới ra khỏi đống nợ khổng lồ hiện nay.

- Tăng thuế? Bất khả thi về mặt chính trị và không đủ về mặt toán học.

- Cắt giảm chi tiêu? Không đủ nếu không muốn dẫn đến sự sụp đổ của xã hội.

Giải pháp duy nhất theo Elon Musk: Tăng trưởng năng suất theo cấp số nhân thông qua AI và robot. Ở đây, Musk không nói về AI như một tính năng công nghệ. Ông ấy đang nói về nó như một cơ sở hạ tầng kinh tế vĩ mô.

Điều này giải thích tại sao các chính phủ quan tâm đến vai trò lãnh đạo của AI. Nếu năng suất là van xả áp cho nợ nần, dân số già hóa và tăng trưởng chậm lại, thì các quốc gia dẫn đầu về AI sẽ có được lợi thế kinh tế mang tính cấu trúc.

Rất tuyệt, chỉ là vai trò của giới trẻ ngày nay sẽ ở đâu trong một thế giới như vậy. Ngoại trừ một số nhỏ thực sự xuất sắc, phần đông sẽ phải đặt câu hỏi về việc mình sẽ ở đâu trong hệ thống đó. Các trào lưu “ Ba không, bốn không” xuất hiện ở nhiều quốc gia khi mà giới trẻ nằm im chấp nhận đầu hàng trước một thách thức mà họ cảm thấy bất khả thi.

Tuy nhiên, dù có muốn hay không thì cuộc chơi nó vẫn là như vậy. Tăng trưởng không đồng nghĩa với chiến thắng cho tất cả.

Thế giới đã sống trong một thời gian dài nghiện vay nợ. Để thúc đẩy tăng trưởng GDP và vượt qua các cuộc khủng hoảng kinh tế, chính sách tiền tệ và tài khóa liên tục được nới lỏng. Hệ quả là cung tiền tăng lên nhanh chóng, tỷ lệ nợ chính phủ / GDP cũng tăng vọt. Để tạo ra một đồng tăng trưởng thì trước mắt vẫn cần nhiều đồng tiền mới được in ra hơn.

Cải thiện năng suất lao động là giải pháp. Tầm nhìn của Musk không phải là không thể. Chỉ là mất bao lâu để điều này thành sự thực ? Các cuộc cách mạng năng suất lớn (điện, máy tính) đã mất hàng thập kỷ để tạo ra tác động tích cực đến GDP.

Và trong khi chờ đợi các tiến bộ khoa học kĩ thuật cải thiện năng suất lao động của xã hội thì in tiền để hệ thống không sụp đổ dường như là cách duy nhất trong ngắn hạn.

Tuy nhiên thì in tiền cũng không phải là không có giới hạn. In tiền tạo ra lạm phát, gia tăng bất bình đẳng xã hội khi mà dòng tiền in ra thường được phân bổ không đều tiếp tục chảy vào tài sản để đầu cơ (bất động sản là địa chỉ ưa thích). Và giá nhà tiếp tục gia tăng trong khi ở một mặt trận khác thì AI đang là tác nhân đẩy nhanh tốc độ thất nghiệp. Lạm phát dai dẳng và thất nghiệp gia tăng là môi trường mà lịch sử đã biết đến trong thập niên 1970 với cái tên đình lạm (stagflation). Dù nguyên nhân của stagflation ngày nay có thể khác xa thập niên 1970 thì kết quả phản ánh trên thị trường tài chính có vẻ vẫn có rất nhiều điểm tương đồng.

Và kể cả khi Elon Musk đúng thì cuộc cách mạng khoa học công nghệ cũng có tính bất đối xứng rất cao. Các quốc gia dẫn đầu về trí tuệ nhân tạo sẽ giải quyết được các cuộc khủng hoảng tài chính mà các quốc gia khác không thể.

Với một nhà đầu tư nhỏ lẻ, bảo vệ tài sản trong một môi trường stagflation có lẽ nên là vấn đề chính cần suy nghĩ cho một vài năm tới.

------------------------------------------------------

Giờ hãy nhìn lại năm 2025. Đây là diễn biến của các tài sản tài chính tính đến 20/12/2025

| Tài sản | 31/12/2024 | 20/12/2025 | Tỷ suất lợi nhuận |

| Vnindex | 1,267 | 1,704 | 34.54% |

| VN30 | 1,345 | 1,933 | 43.77% |

| Bitcoin | 93,402 | 88,183 | -5.59% |

| ETH | 3,361 | 2,989 | -11.07% |

| Vàng SJC | 85,352 | 156,600 | 83.48% |

| Vàng nhẫn | 85,352 | 156,600 | 83.48% |

| Bạc | 29 | 67 | 132.35% |

| Dầu thô | 71 | 57 | -19.72% |

Quay lại câu chuyện dự báo. Dưới đây là các dự báo bốc thuốc của mình năm ngoái:

| Bốc thuốc năm ngoái là: | Thực tế là: | Độ chính xác |

| 1. Thất nghiệp tăng, lợi nhuận giảm tốc: Thất nghiệp tăng trở lại do quá trình tái cấu trúc bộ máy vận hành và lợi nhuận của nhóm doanh nghiệp công nghệ tăng chậm lại bởi các khoản đầu tư R&D chưa thể mang lại lợi nhuận ngay lập tức. Đây là chi phí cơ hội để thế giới có thể tiến vào kỉ nguyên mới. | Thất nghiệp bắt đầu tăng nhưng chưa đến mức báo động, Kinh tế có dấu hiệu suy yếu nhưng các ngân hàng trung ương vẫn đang chống chọi bằng cách hạ lãi suất. | Trung bình |

| 2. Lạm phát có thể quay trở lại vào nửa sau của năm khi FED tiếp tục hạ lãi suất và đẩy kinh tế toàn cầu vào suy thoái. | Chu kỳ lạm phát ở mỗi quốc gia có sự khác biệt. Nhật đã phải tăng lãi suất để chống lạm phát trong khi áp lực lạm phát ở Việt Nam và Mỹ cũng đang gia tăng nhưng chưa vượt tầm kiểm soát. Lạm phát đẩy kinh tế vào suy thoái chưa diễn ra nhưng lãi suất đã có dấu hiệu tăng | Trung bình |

| 3. Sẽ là một năm không dễ dàng với các thị trường ngoài Mỹ, đặc biệt là áp lực về tỷ giá. | Điểm này thì khá đúng với tý giá USDVND năm vừa qua. | Cao |

| 4. Lãi suất sẽ tăng dần trước áp lực tỷ giá. | Đang diễn ra | Cao |

| 5. Vàng sẽ tiếp tục tỏa sáng khi nhu cầu trú ẩn tăng trong môi trường lạm phát và tăng trưởng yếu. | Trong các phân lớp tài sản chính thì tỷ suất lợi nhuận của vàng chỉ thua bạc. Tuy nhiên, nếu để nói về một tài sản có thể mua ở số lượng lớn thì vàng là tốt nhất bởi bạc rất khó có chỗ lưu trữ khi mua nhiều còn bạc tài khoản lại có rủi ro đòn bẩy. | Cao |

| 6. Cổ phiếu có thể tạo đỉnh trong nửa đầu năm. | Ok, đây là nhận định sai đầu tiên. Cổ phiếu đã có một đợt fast crash vào tháng 4 bởi hiệu ứng thuế của Trump nhưng đã phục hồi khi cung tiền vẫn tăng sau đó. Một điểm đáng lưu ý là chỉ một NHÓM NHỎ cổ phiếu có đà tăng: nhóm Mag7 ở Mỹ hay nhóm hưởng lợi từ đầu tư công ở Việt Nam. Đa phần các mã còn lại không quá ấn tượng. Tuy nhiên thì năm nay vẫn là một đỉnh cao mới của cổ phiếu. | Thấp |

| 7. Thị trường bất động sản khó hạ trong môi trường lạm phát nhưng thanh khoản sẽ thấp ở vùng giá đã cao so với thu nhập. Các tài sản có nhu cầu thực và khả năng cho thuê tốt sẽ là chỗ trú ẩn an toàn, các tài sản đầu cơ sẽ chưa sớm hồi phục. | Thị trường BĐS rất rộng nên khó mà nhận định đúng toàn bộ trong một câu nói. Nhìn chung thì bối cảnh năm nay cho thấy nhận định này không sai. Tuy nhiên, nói về giá thì BĐS ở các thành phố lớn (nơi có cầu thực cao) vẫn tăng trưởng khá tốt trong năm nay. | Trung bình |

| 8. Giá dầu sẽ sụt giảm khi nhu cầu yếu và Mỹ có thể tăng cung. Tuy nhiên điều này không đủ để ngăn lạm phát có thể tăng trở lại nhưng lại khiến các mối quan hệ địa chính trị trở nên phức tạp hơn. | Giá dầu đã giảm từ 71 usd/ thùng cuối năm ngoái về mức 57 usd hiện tại và Mỹ đã trở thành một trong những nhà cung cấp dầu lớn nhất thế giới. Tuy nhiên, không vì thế mà lạm phát biến mất. Dầu đang là tác nhân phức tạp trong mối quan hệ địa chính trị của nhiều cường quốc như Châu Âu, Nga, Mỹ, Ấn Độ, Trung Đông... | Cao |

| 9. Thú thật mình không thích dự báo crypto vì nó quá khó nhưng vẫn phải dự vì đây đang là một phân lớp tài sản ngày một quan trọng và dự để xem điểm mù của mình ở đâu. Bitcoin sẽ còn một đợt tăng để hoàn thành chu kỳ lần này trước khi thị trường crypto quay trở lại mùa đông cùng với đà xì hơi của cổ phiếu công nghệ. Crypto đang có lợi nhuận rất hấp dẫn trong thời gian ngắn nhưng đồng nghĩa với rủi ro cũng đã gia tăng đáng kể. | Đây là nhận định đúng về kết quả nhưng về diễn biến thì sự đồng pha của crypto và cổ phiếu công nghệ đã biến mất. Crypto sụt giảm khi thanh khoản có dấu hiệu bắt đầu căng nhưng các cổ phiếu công nghệ thì vẫn rất cứng. Mình đã bi quan hơi sớm với cổ phiếu. | Trung bình |

| 10. Suy thoái nếu nổ ra có thể là một giai đoạn stagflation kéo dài với lạm phát dai dẳng cản trở các ngân hàng trung ương có thể tự do nới lỏng cung tiền như trong quá khứ. | Stagflation vẫn là môi trường chính của bối cảnh hiện tại và đang là rào cản để chính sách tiền tệ khó nới lỏng thêm nhiều. Trong một thị trường đòn bẩy cao rất cần bơm thanh khoản liên tục, thanh khoản cạn là rủi ro lớn nhất cho các đợt điều chỉnh sâu. Tuy nhiên thì nhận định này cần thêm thời gian để chứng thực. | Trung bình |

Nhìn lại thì tuy là bốc thuốc nhưng cũng không lệch bệnh nhiều quá. Có vài chỗ cho thuốc hơi sớm nhưng tựu chung lại thì cũng khá trúng bệnh.

---------------------------------------------

Cuối cùng, như thường lệ là dự báo thời tiết cho năm 2026

- Lạm phát sẽ tăng: Lạm phát có thể đến từ việc rất nhiều quốc gia vẫn tiếp tục in tiền và giá hàng hóa có thể tăng trở lại

- Thất nghiệp sẽ tăng: Các doanh nghiệp đẩy nhanh ứng dụng AI khiến áp lực trên thị trường việc làm gia tăng

- Giá hàng hóa tăng trở lại: Môi trường stagflation là môi trường rất dễ hình thành các sóng đầu cơ hàng hóa, nhất là sau khi giá hàng hóa đã giảm tương đối kể từ 2022. Kim loại quý (vàng, bạc) có thể tiếp tục trend tăng của năm nay, kim loại công nghiệp, nông sản đều có thể tăng trở lại. Dầu khó lường hơn nhưng cũng rất có thể sẽ tăng cao hơn mức chốt cuối năm nay.

- Lãi suất tăng trở lại: Lãi suất đã tăng trở lại vào cuối năm nay và có thể tiếp đà tăng khi lạm phát tăng

- VND tiếp tục mất giá: VND đã mất giá ~ gần 5% so với USD trong năm nay và có thể tiếp tục đà mất giá trong năm tới.

- Thị trường crypto tiếp tục downtrend nhưng có thể đảo chiều trong năm

- Chứng khoán có thể tiếp tục tăng tập trung ở nhóm doanh nghiệp có câu chuyện tăng trưởng (Mag7 ở Mỹ hay nhóm hưởng lợi từ chính sách đầu tư công ở Việt Nam) trong giai đoạn đầu năm nhưng sau đó sẽ đối mặt với rủi ro lớn hơn khi thanh khoản cạn và có thể chứng kiến một đợt điều chỉnh sâu.

- Bất động sản sẽ neo ở giá cao nhưng thanh khoản thấp. Các dự án mà người mua sử dụng đòn bẩy nhiều và các dự án đầu cơ sẽ chịu áp lực bị bán ra nhiều khi thanh khoản trở nên khan hiếm hơn.

- Môi trường stagflation: Lạm phát dai dẳng, tăng trưởng yếu sẽ tiếp diễn. Sức mua chung suy giảm sẽ khiến các tài sản phòng vệ lạm phát outperform các tài sản tăng trưởng bằng các câu chuyện tương lai xa.

- Thanh khoản là rủi ro lớn nhất của năm tới

LƯU Ý QUAN TRỌNG: Dự báo chỉ mang tính thời điểm, không phải là tư vấn đầu tư. Khi các thông tin mới xuất hiện, dự báo sẽ có thể thay đổi mà không báo trước. Các bạn nếu chưa đăng kí có thể đăng kí các sản phẩm tại leox.vn để theo dõi các nhận định cập nhật của X-team.

Chúc các bạn dịp cuối năm vui vẻ và năm mới nhiều sức khỏe, năng lượng và may mắn !